Dans un monde où le crédit joue un rôle central dans nos projets de vie, savoir si nous passons au crédit est crucial. Que ce soit pour l’achat d’une maison ou le financement d’un véhicule, de nombreux critères influencent notre capacité à obtenir un prêt. Il est essentiel de comprendre ces éléments afin de ne pas se retrouver face à des refus inattendus.

Dans cet article, nous allons explorer les différents critères à vérifier avant de faire une demande de crédit. Nous aborderons notamment l’importance de notre situation financière personnelle et comment notre historique bancaire peut impacter notre dossier. Avez-vous déjà envisagé tous ces aspects avant de demander un prêt ? Restez avec nous pour découvrir les étapes clés qui détermineront si vous pouvez concrètement bénéficier d’une offre avantageuse.

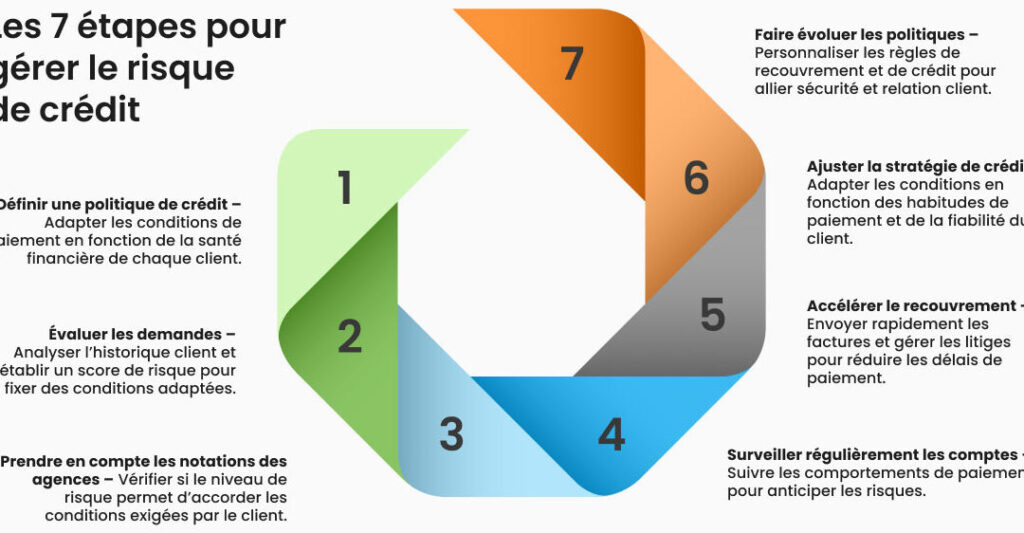

Comment Savoir Si Je Passe Au Crédit : Les Critères Essentiels

Pour déterminer si nous pouvons obtenir un crédit, il est crucial d’évaluer plusieurs critères essentiels qui influencent notre capacité d’emprunt. Nous devons comprendre que les établissements financiers examinent de manière rigoureuse notre situation financière et notre historique bancaire. Ces éléments permettent non seulement de juger notre solvabilité, mais également de prévoir le risque associé à l’octroi d’un prêt.

Le dossier de crédit

L’un des premiers aspects que les prêteurs vérifient est notre dossier de crédit. Ce document récapitule nos antécédents financiers, notamment :

- Historique des paiements

- Montant des crédits en cours

- Taux d’utilisation du crédit

- Types de crédits contractés

Un bon dossier de crédit témoigne de notre capacité à gérer nos finances et augmente considérablement nos chances d’obtenir un financement.

Le taux d’endettement

Un autre critère déterminant est le taux d’endettement, qui représente le pourcentage de nos revenus consacrés au remboursement des dettes. Un taux trop élevé peut alerter les banques sur notre capacité à rembourser un nouveau prêt. Voici comment calculer ce taux :

| Revenus Mensuels | Dépenses Mensuelles (remboursements) | Taux d’Endettement (%) |

|---|---|---|

| 2000 € | 800 € | (800 / 2000) * 100 = 40% |

Généralement, un taux inférieur à 33 % est considéré comme sain par les organismes prêteurs.

La stabilité financière

La stabilité dans notre situation professionnelle et personnelle joue également un rôle clé. Les banques préfèrent les candidats avec une source de revenu stable et régulier, ce qui rassure quant à la pérennité des remboursements. De plus, avoir une épargne ou des actifs peut renforcer cette impression de sécurité auprès du prêteur.

En tenant compte de ces critères essentiels, nous pouvons mieux évaluer comment savoir si je passe au crédit et préparer efficacement notre demande pour maximiser nos chances d’approbation.

Les Éléments À Vérifier Dans Votre Dossier De Crédit

Lors de l’examen de notre dossier de crédit, il est essentiel d’être attentif à plusieurs éléments clés qui peuvent influencer la décision des prêteurs. En effet, chaque détail compte et peut faire la différence entre une approbation ou un refus de crédit. Nous devons donc nous assurer que notre dossier reflète fidèlement notre situation financière et nos capacités de remboursement.

Historique des paiements

L’historique des paiements est sans doute l’un des aspects les plus cruciaux dans l’évaluation de notre dossier. Les prêteurs s’attendent à voir un comportement responsable en matière de remboursement. Un bon historique inclut :

- Des paiements effectués à temps

- Aucune dette impayée depuis plusieurs mois

- Un faible nombre d’incidents notables, tels que les retards ou défauts de paiement

Montant total des crédits en cours

Nous devons également prêter attention au montant total des crédits que nous avons déjà contractés. Ce chiffre donne aux prêteurs une idée claire de notre niveau d’endettement actuel et influence directement leur perception de notre capacité à gérer un nouveau prêt :

| Description | Montant (€) |

|---|---|

| CREDIT AUTO | 10 000 € |

| CREDIT PERSONNEL | 5 000 € |

| CREDIT IMMOBILIER | 150 000 € |

Taux d’utilisation du crédit et types de crédits contractés

Avoir un taux d’utilisation du crédit équilibré montre que nous ne dépendons pas excessivement du crédit disponible. Cela signifie que nos dépenses ne dépassent pas le seuil recommandé par les institutions financières, généralement fixé autour de 30 %. Par ailleurs, la diversité dans les types de crédits contractés (crédit immobilier, personnel, auto…) peut également jouer en faveur d’une évaluation positive si ces engagements sont bien gérés.

En vérifiant minutieusement ces éléments dans notre dossier, nous serons mieux préparés pour répondre à la question comment savoir si je passe au crédit?, tout en augmentant nos chances d’obtenir le financement souhaité.

L’Importance Du Taux D’Endettement Dans L’Évaluation De Votre Capacité

Le taux d’endettement est un indicateur clé que les prêteurs utilisent pour évaluer notre capacité à rembourser un crédit. Il représente le ratio entre nos charges financières mensuelles et nos revenus nets, permettant ainsi aux institutions financières de mesurer notre niveau d’engagement financier par rapport à notre capacité génératrice de revenus. Un taux d’endettement élevé peut signaler une surcharge financière, tandis qu’un taux modéré indique que nous sommes en mesure de gérer nos obligations sans trop de difficultés.

Calcul du Taux D’Endettement

Pour mieux comprendre l’importance de ce taux, il est nécessaire de savoir comment le calculer. Voici la formule utilisée :

[

text{Taux d’endettement} = left( frac{text{Charges mensuelles}}{text{Revenus nets mensuels}} right) times 100

]

Les charges mensuelles comprennent non seulement les remboursements des crédits en cours, mais aussi d’autres engagements financiers comme les loyers ou pensions alimentaires. Pour illustrer cette notion, prenons l’exemple suivant :

| Type de Charge | Montant Mensuel (€) |

|---|---|

| Crédit Auto | 200 € |

| Crédit Personnel | 150 € |

| Loyer | 800 € |

Si nos revenus nets s’élèvent à 3 000 €, le calcul serait :

[

text{Taux d’endettement} = left( frac{200 + 150 + 800}{3000} right) times 100 = 38.5%

]

Interprétation du Taux D’Endettement

Un taux inférieur à 33% est généralement considéré comme sain et rassurant pour les prêteurs. Au-delà de ce seuil, nous risquons d’être perçus comme potentiellement incapables de gérer efficacement un nouveau crédit. Cela peut jouer un rôle déterminant lors des décisions concernant l’approbation ou le refus des demandes.

Il est également crucial de garder à l’esprit que chaque institution financière a ses propres critères d’évaluation. Certains prêteurs peuvent être plus flexibles alors que d’autres appliqueront des normes strictes basées sur ce taux.

Stratégies Pour Optimiser Votre Taux D’Endettement

Pour améliorer ce ratio et augmenter nos chances de passer au crédit, plusieurs stratégies peuvent être envisagées :

- Réduire Nos Charges: En diminuant certains engagements financiers (comme vendre une voiture ou renégocier des contrats), nous pouvons réduire notre montant total des charges.

- Augmenter Nos Revenus: Chercher des sources complémentaires de revenu peut également aider à équilibrer la situation.

- Consolider Nos Crédits: Une solution possible consiste à regrouper plusieurs crédits en un seul prêt avec une mensualité unique qui pourrait être plus avantageuse.

En prenant ces mesures proactives, nous renforçons non seulement notre dossier auprès des prêteurs mais répondons également positivement à la question cruciale : comment savoir si je passe au crédit ?

Comment Améliorer Vos Chances D’Obtention D’un Crédit

Pour maximiser nos chances d’obtention d’un crédit, il est impératif de préparer soigneusement notre dossier. Cela implique non seulement de comprendre les critères que les établissements financiers prennent en compte, mais aussi d’agir sur plusieurs aspects clés qui peuvent influencer leur décision. En suivant quelques étapes simples et en étant proactifs dans notre approche, nous pouvons considérablement améliorer notre situation financière et donner confiance aux prêteurs.

Préparer un Dossier Solide

Un dossier bien construit est souvent le premier pas vers l’acceptation de notre demande. Voici des éléments essentiels à considérer :

- Historique de Crédit: Assurons-nous que notre historique de crédit soit positif. Cela inclut le paiement régulier des factures et l’absence de défauts.

- Justificatifs de Revenus: Fournissons des documents prouvant nos revenus stables tels que bulletins de salaire ou déclarations fiscales.

- Situation Professionnelle: Un emploi stable et pérenne rassure les prêteurs quant à notre capacité à rembourser le crédit demandé.

Ajuster Nos Finances Personnelles

Avoir une situation financière saine est crucial pour montrer aux prêteurs que nous sommes capables de gérer un nouveau crédit. Voici quelques conseils :

- Diminuer Les Dettes Existantes: Travaillons à réduire nos dettes actuelles en priorisant celles avec les taux d’intérêt les plus élevés.

- Epargner De L’argent: Disposer d’une épargne peut servir de filet de sécurité et démontrer aux prêteurs que nous avons la capacité financière nécessaire pour faire face à des imprévus.

- Mieux Gérer Notre Budget: Suivons nos dépenses afin d’identifier où nous pouvons économiser et ainsi présenter un meilleur taux d’endettement.

S’informer Sur Les Offres De Crédit

Certaines offres peuvent être plus avantageuses selon notre profil. Comparons différentes options avant de soumettre une demande :

- Taux D’intérêt Compétitifs: Recherchons des institutions financières qui proposent des taux bas adaptés à notre situation financière.

- Criteres D’Acceptation Flexibles: Certaines banques ou organismes peuvent être plus enclins à accepter des profils variés; veillons donc à diversifier nos demandes.

- Périodes De Remboursement Adaptées: Choisissons une durée cohérente avec nos capacités financières, ce qui peut rendre le remboursement plus gérable.

Ainsi, en prenant ces mesures concrètes, nous augmentons significativement nos chances d’obtenir un crédit tout en répondant positivement à la question : comment savoir si je passe au crédit ?

Les Erreurs Courantes À Éviter Lors De La Demande De Crédit

Lors de la demande de crédit, il est essentiel d’éviter certaines erreurs courantes qui pourraient compromettre nos chances d’acceptation. Souvent, ces faux pas peuvent sembler mineurs, mais leur impact sur notre dossier peut être significatif. En étant conscients de ces pièges et en prenant des mesures pour les éviter, nous pouvons améliorer notre profil aux yeux des prêteurs.

Négliger Son Historique De Crédit

Un historique de crédit négligé peut jouer un rôle déterminant dans l’évaluation de notre demande. Il est crucial que nous vérifions régulièrement notre rapport de crédit pour détecter des erreurs éventuelles ou des informations obsolètes. Les éléments à surveiller incluent :

- Retards De Paiement: Des paiements manqués ou retardés peuvent réduire notre score.

- Comptes Clos: Assurons-nous que tous nos comptes fermés sont bien signalés comme tels.

- Nouveaux Crédits: Multiples demandes de crédit en peu de temps peuvent alerter les prêteurs sur une potentielle instabilité financière.

Sous-Estimer Le Taux D’Endettement

Un taux d’endettement élevé est souvent perçu comme un signe d’alerte par les institutions financières. Nous devons donc prêter attention à cette mesure avant la soumission de notre dossier. Pour cela, il est conseillé :

- De Calculer Précisément Notre Taux D’Endettement: Utilisons la formule : (Total Des Dettes Mensuelles / Revenu Mensuel Net) x 100.

- D’Éviter De Contracter De Nouvelles Dettes Avant La Demande: Cela pourrait aggraver notre situation.

Oublier D’Inclure Tous Les Revenus

Il est fréquent que certains candidats omettent des sources importantes de revenus lorsqu’ils remplissent leur dossier. Afin d’assurer une évaluation complète et juste :

- Mentionnons Tous Nos Revenus: Salaires, primes, revenus locatifs ou autres sources doivent être inclus.

- Fournissons Des Justificatifs Adéquats: Les bulletins de salaire et autres documents financiers renforcent la crédibilité de notre déclaration.

En évitant ces erreurs courantes lors de la demande de crédit, nous optimisons nos chances tout en répondant à la question cruciale : comment savoir si je passe au crédit ?