Dans un monde où les paiements sans espèces deviennent la norme, il est essentiel de comprendre les nuances entre une carte de débit et une carte de crédit. Comment savoir si on a une carte de débit ou de crédit ? Cette question peut sembler simple, mais elle est cruciale pour gérer nos finances de manière responsable.

Nous allons explorer les caractéristiques distinctes de ces deux types de cartes. Une carte de débit permet d’accéder directement à notre compte bancaire, tandis qu’une carte de crédit nous offre la possibilité d’emprunter des fonds jusqu’à une certaine limite. Comprendre cette différence peut nous aider à éviter des frais inutiles et à mieux gérer notre budget. Restez avec nous pour découvrir des conseils pratiques et des astuces qui vous aideront à identifier facilement le type de carte que vous possédez.

Qu’est-Ce Qu’une Carte de Débit et une Carte de Crédit ?

Comprendre la différence entre une carte de débit et une carte de crédit est essentiel pour une gestion financière saine.

Une carte de débit permet d’accéder directement aux fonds dans notre compte bancaire. Par conséquent, si le solde est insuffisant, le paiement ne peut pas être effectué. Les cartes de débit sont généralement utilisées pour des transactions quotidiennes, comme faire les courses ou retirer de l’argent au distributeur.

En revanche, une carte de crédit nous permet d’emprunter de l’argent jusqu’à une certaine limite. Ce type de carte offre un crédit renouvelable, ce qui signifie qu’on peut effectuer des achats même si le solde de notre compte est vide. Les paiements effectués avec une carte de crédit doivent être remboursés, souvent avec des intérêts, si le solde n’est pas réglé dans les délais.

Comparaison des caractéristiques

| Caractéristique | Carte de Débit | Carte de Crédit |

|---|---|---|

| Source des fonds | Compte bancaire | Limite de crédit |

| Paiements | Directement depuis le compte | À rembourser |

| Risque d’endettement | Faible (pas de découvert) | Élevé (risque de dettes) |

| Utilisation | Quotidienne | Achats importants |

Nous devons garder à l’esprit que ces cartes remplissent des rôles différents dans notre vie financière, et savoir laquelle utiliser dans chaque situation peut nous aider à gérer notre argent de manière plus efficace.

Caractéristiques d’une Carte de Débit

La carte de débit présente plusieurs caractéristiques distinctes qui la différencient d’une carte de crédit. Nous allons explorer ces fonctionnalités essentielles pour mieux comprendre son utilisation et ses avantages.

Fonctionnalités Principales

- Accès direct aux fonds : Avec une carte de débit, les paiements s’effectuent directement à partir du solde de notre compte bancaire. Cela signifie qu’il n’est pas possible d’effectuer des achats si le compte est insuffisant.

- Retraits en espèces : Les cartes de débit permettent également de retirer de l’argent à des distributeurs automatiques. Ce retrait requiert un solde suffisant sur le compte.

- Pas d’intérêts appliqués : Étant donné que nous utilisons nos propres fonds, il n’y a pas de frais d’intérêts associés aux transactions. Cela aide à éviter une accumulation de dettes.

- Paiement sans contact : Beaucoup de cartes de débit modernes offrent une option de paiement sans contact, ce qui simplifie le processus lors des achats.

- Contrôle des dépenses : Grâce à la connexion directe à notre compte, il est plus facile de suivre nos dépenses et de gérer notre budget personnel.

Limites et Avantages

- Limites de dépense : Les cartes de débit ont une limite fixe, généralement basée sur le solde du compte. On ne peut pas dépenser au-delà de cette limite, ce qui peut limiter la flexibilité financière.

- Moins de protections : Les transactions effectuées avec une carte de débit peuvent avoir moins de protections contre la fraude par rapport aux cartes de crédit. Cela signifie que la récupération des fonds en cas de fraude peut être plus complexe.

- Pas de bénéfices de crédit : Utiliser une carte de débit ne contribue pas à notre historique de crédit. Par conséquent, elle ne peut pas améliorer notre cote de crédit, contrairement à une carte de crédit utilisée de manière responsable.

- Suggestions de dépenses prudentes : Bien que la carte de débit incite à dépenser en fonction de ce qu’on a, cela peut également contraindre à une gestion restrictive des finances.

En comprenant ces caractéristiques et limitations, nous pouvons mieux naviguer entre l’utilisation de notre carte de débit et d’autres moyens de paiement plus flexibles.

Caractéristiques d’une Carte de Crédit

Les cartes de crédit se distinguent par plusieurs caractéristiques uniques. Elles offrent une flexibilité financière significative, permettant d’effectuer des achats même lorsque le solde du compte est insuffisant. De plus, elles impliquent l’utilisation d’un crédit renouvelable, ce qui signifie qu’après remboursement, le crédit peut être réutilisé sans problème.

Fonctionnalités Principales

Les fonctionnalités principales d’une carte de crédit incluent :

- Crédit renouvelable : On peut emprunter jusqu’à une certaine limite, souvent entre 1 500 et 5 000 euros.

- Paiements différés : On a la possibilité de rembourser les dépenses sur une période, évitant ainsi des dépenses soudaines.

- Accumulation de points ou de primes : On peut gagner des récompenses sur les achats, ce qui incite à utiliser la carte pour des bienvenus avantages.

- Assurances associées : Certaines cartes proposent des assurances voyage ou de protection des achats, ajoutant une couche de sécurité.

Limites et Avantages

Les avantages et les limites d’une carte de crédit méritent d’être examinés.

- Avantages :

- Flexibilité de paiement : Cela permet d’étaler les paiements et d’améliorer la gestion budgétaire.

- Amélioration de l’historique de crédit : Un bon usage peut renforcer notre cote de crédit, facilitant ainsi l’accès à des prêts futurs.

- Limites :

- Risque d’endettement : Si les paiements ne sont pas gérés correctement, des dettes importantes peuvent s’accumuler. Cela arrive souvent lorsque le solde impayé génère des frais d’intérêt élevés.

- Frais annuels : Certaines cartes imposent des frais, qu’il est nécessaire de prendre en compte dans notre budget.

Ces éléments doivent être pris en compte pour utiliser au mieux une carte de crédit, nous permettant de profiter de ses avantages tout en évitant ses pièges.

Comment Identifier Votre Carte ?

Identifier votre carte peut sembler simple, mais c’est essentiel pour une gestion financière efficace. Nous allons examiner quelques points clés et éléments distinctifs qui vous aideront à faire la différence entre une carte de débit et une carte de crédit.

Points Clés à Vérifier

Pour savoir si vous avez une carte de débit ou une carte de crédit, vérifiez ces éléments :

- Regardez le numéro : Un numéro de carte de débit commence souvent par « 4 » pour Visa et « 5 » pour MasterCard. Une carte de crédit peut afficher un numéro différent selon l’émetteur.

- Identifiez le logo : La présence d’un logo de crédit comme Visa ou MasterCard indique qu’il s’agit d’une carte de crédit. Une carte de débit affiche généralement le logo de votre banque.

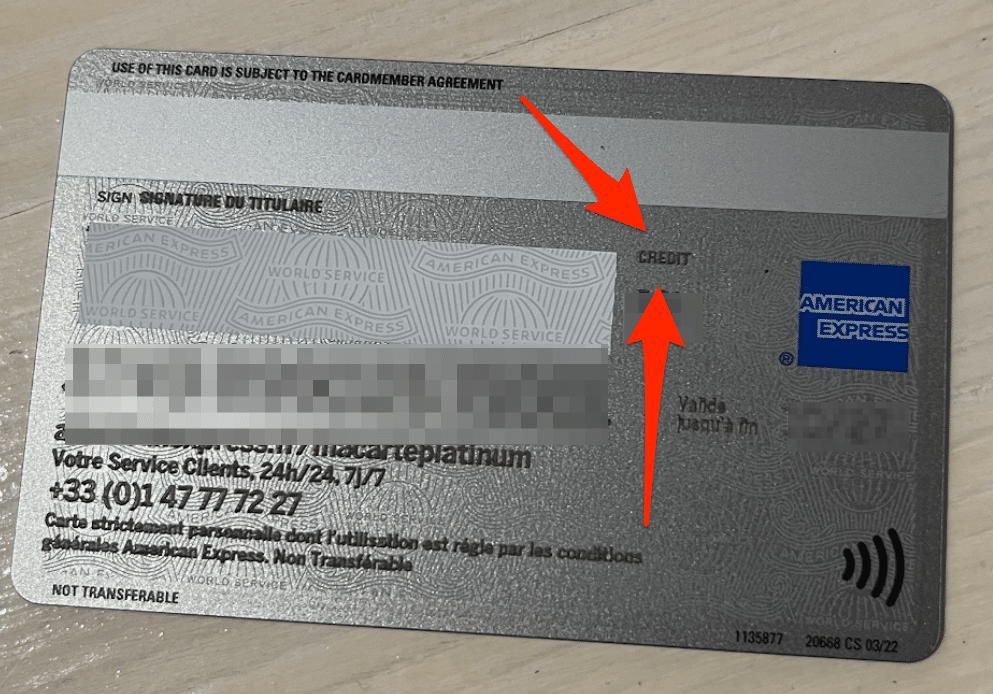

- Examinez les termes : Les cartes de crédit comportent souvent des mentions telles que « crédit » ou « limite de crédit ». Les cartes de débit ne mentionnent pas ces termes.

- Vérifiez le relevé bancaire : Si vous êtes capables de voir des transactions qui dépassent votre solde, cela indique une carte de crédit. Les cartes de débit sont liées directement à votre solde bancaire.

Éléments Distinctifs

Nous devons observer certaines caractéristiques qui distinguent chaque type de carte :

- Fonctionnalité de paiement : Les cartes de débit retirent les fonds directement de votre compte. En revanche, les cartes de crédit vous permettent d’effectuer des achats avec un crédit renouvelable.

- Gestion des paiements : Avec une carte de débit, un solde insuffisant bloque la transaction. Une carte de crédit permet des paiements différés, mais nécessite un remboursement.

- Impact sur l’historique de crédit : Les cartes de crédit aident à construire votre score de crédit. Les cartes de débit n’affectent généralement pas cet historique.

- Protections contre la fraude : Les cartes de crédit offrent souvent des protections supplémentaires en cas de fraude. Les cartes de débit peuvent avoir des couvertures limitées.

Reconnaître ces détails permet d’éviter des pièges financiers et de mieux gérer nos ressources.

Conseils pour Choisir entre une Carte de Débit et une Carte de Crédit

Choisir entre une carte de débit et une carte de crédit dépend de plusieurs facteurs. D’abord, nous devons considérer notre style de vie. Utiliser une carte de débit convient pour des achats quotidiens, surtout si nous voulons garder le contrôle sur nos dépenses.

Ensuite, réfléchissons à nos objectifs financiers. Si nous souhaitons construire notre historique de crédit, une carte de crédit s’avère plus appropriée. Ainsi, nous pouvons réaliser des paiements différés qui, s’ils sont réglés à temps, améliorent notre note de crédit.

De plus, examinons les frais associés. Les cartes de crédit engendrent souvent des frais annuels, tandis que les cartes de débit n’en ont généralement pas. Il est important de vérifier les conditions avant de faire un choix.

Évaluons également notre tolérance au risque. Une carte de débit empêche les dépenses excessives, car elle limite le montant disponible. À l’inverse, une carte de crédit peut entraîner des dettes si nous ne gérons pas nos paiements.

En conséquence, identifions nos habitudes de consommation. Si nous faisons régulièrement des achats en ligne, une carte de crédit peut offrir des protections supplémentaires contre la fraude. Pour des transactions simples, une carte de débit peut suffire.

Enfin, n’oublions pas de considérer les récompenses potentielles. Certaines cartes de crédit offrent des avantages comme des points ou des remises en argent. Cela peut influencer notre choix, surtout si nous utilisons fréquemment notre carte.

Prendre le temps de réfléchir à ces éléments nous aidera à faire le meilleur choix entre une carte de débit et une carte de crédit, optimisant ainsi notre gestion financière.

Conclusion

Savoir si on a une carte de débit ou de crédit est essentiel pour une gestion financière efficace. En comprenant les caractéristiques et les limites de chaque type de carte, on peut faire des choix éclairés. Cela nous permet non seulement de mieux gérer nos dépenses quotidiennes mais aussi d’éviter des pièges financiers.

En prenant le temps d’analyser les éléments distinctifs de nos cartes, on peut optimiser notre utilisation des moyens de paiement. Que ce soit pour le contrôle des dépenses avec une carte de débit ou pour profiter des avantages d’une carte de crédit, chaque option a son rôle. En fin de compte, c’est notre compréhension qui nous aidera à naviguer avec succès dans le monde des paiements modernes.