Saviez-vous qu’être fiché au crédit peut avoir des conséquences majeures sur notre vie financière ? Comprendre comment savoir si on est fiché crédit est essentiel pour éviter des surprises désagréables. Dans cet article, nous allons explorer les différentes façons de vérifier notre statut de crédit et les implications qui en découlent.

Nous aborderons les étapes à suivre pour consulter notre dossier de crédit et les signes à surveiller qui pourraient indiquer que nous sommes fichés. Être conscient de notre situation financière est une étape cruciale pour prendre des décisions éclairées. Restez avec nous pour découvrir comment naviguer dans le monde complexe du crédit et protéger notre avenir financier.

Qu’est-Ce Qu’un Fichier de Crédit ?

Un fichier de crédit est un enregistrement qui compile des informations financières sur un individu. Il contient des données concernant nos emprunts, nos remboursements, et nos comportements financiers. Ces informations sont cruciales pour les organismes prêteurs qui évaluent notre solvabilité avant d’accorder un crédit ou un prêt.

Parmi les données présentées dans un fichier de crédit, on trouve typiquement :

- Les informations personnelles : nom, adresse, date de naissance.

- Les comptes de crédit : cartes de crédit, prêts personnels, prêts hypothécaires.

- L’historique de paiement : paiements ponctuels ou retardés.

- Les demandes de crédit : les crédits sollicités dans un laps de temps donné.

- Les incidents de paiement : les éventuelles saisies ou retards significatifs.

Notons qu’il existe différents fichiers de crédit en France, tels que le Fichier national des incidents de remboursement des crédits aux particuliers (FICP) et le Fichier des incidents de remboursement des crédits aux entreprises (FICR). Ces fichiers sont gérés par la Banque de France et contribuent à établir notre profil de risque aux yeux des prêteurs.

Savons-nous que la présence d’informations négatives dans notre fichier de crédit peut influencer notre capacité à obtenir des financements à l’avenir ? Ainsi, il est essentiel de vérifier notre statut régulièrement pour éviter les surprises.

Pourquoi Être Fiché Crédit Peut-Il Arriver ?

Être fiché au crédit peut résulter de diverses situations fréquentes. Nous allons explorer les causes les plus courantes et les conséquences liées à ce statut.

Causes Fréquemment Rencontrées

Nous devons reconnaître les principaux facteurs qui peuvent nous mener à être fichés au crédit. Parmi les causes fréquentes, on retrouve :

- Retards de paiement : Les paiements en retard peuvent générer des inscriptions sur notre dossier de crédit.

- Impayés : Les prêts ou les crédits en souffrance entraînent généralement un fichage.

- Nouveaux crédits multiples : Faire trop de demandes de crédit en peu de temps peut signaler un risque pour les prêteurs.

- Reconnaissance de dettes : Si une dette est déclarée impayée, cela entraîne souvent un fichage.

Ces éléments montrent que des comportements financiers irresponsables ou imprévus peuvent gravement affecter notre situation de crédit.

Conséquences d’un Fichage Crédit

Un fichage crédit a des conséquences significatives sur notre vie financière. Nous devons en être conscients pour mieux gérer notre situation. Voici quelques effets notables :

- Difficultés à obtenir des crédits : Les prêteurs hésitent souvent à accorder des prêts aux personnes fichées.

- Augmentation des taux d’intérêt : Si un crédit est accordé, les taux d’intérêt risquent d’être plus élevés en raison du risque perçu.

- Restrictions sur les services : Certaines entreprises peuvent refuser de nous fournir certains services, tels que les contrats d’assurance ou l’accès à des comptes bancaires.

- Impact sur la cotation : Être fiché nuit à notre score de crédit, compliquant ainsi nos futures transactions financières.

Ces conséquences soulignent l’importance de maintenir une gestion financière saine pour éviter un fichage négatif.

Comment Savoir Si On Est Fiché Crédit ?

Pour vérifier si nous sommes fichés au crédit, plusieurs méthodes s’offrent à nous. Cette vérification permet d’éviter les mauvaises surprises lors de la demande de prêts.

Méthodes de Vérification Directe

Consulter notre dossier de crédit est une étape essentielle. En France, nous pouvons demander une consultation auprès des fichiers suivants :

- FICP (Fichier des Incidents de remboursement des Crédits aux Particuliers) : Ce fichier contient les informations sur les incidents de paiement concernant les crédits.

- FICR (Fichier des Incidents de remboursement des Crédits aux entreprises) : Concerne les professionnels et les incidents de paiement liés aux crédits d’entreprise.

Nous pouvons demander notre dossier de crédit gratuitement une fois par an. D’autres consultations peuvent engendrer des frais. Des sites web permettent également de consulter notre score de crédit. Il est crucial de prendre connaissance de notre situation financière pour anticiper tout impact sur nos projets de financement.

Contacter les Organismes de Crédit

Contacter nos créanciers ou organismes de crédit peut apporter des réponses directes. Voici comment procéder :

- Téléphoner à l’organisme prêteur : Obtenir des informations sur notre statut de crédit.

- Envoyer une demande écrite : Énoncer clairement notre besoin de vérifier notre situation de crédit. Les réponses peuvent prendre plusieurs jours, cependant elles restent précieuses.

Demander des explications sur d’éventuels retards ou incidents peut également éclaircir notre dossier. Chaque pièce d’information joue un rôle dans l’évaluation des prêteurs. Il est donc préférable d’être proactif et de clarifier notre situation avant de solliciter un nouvel emprunt.

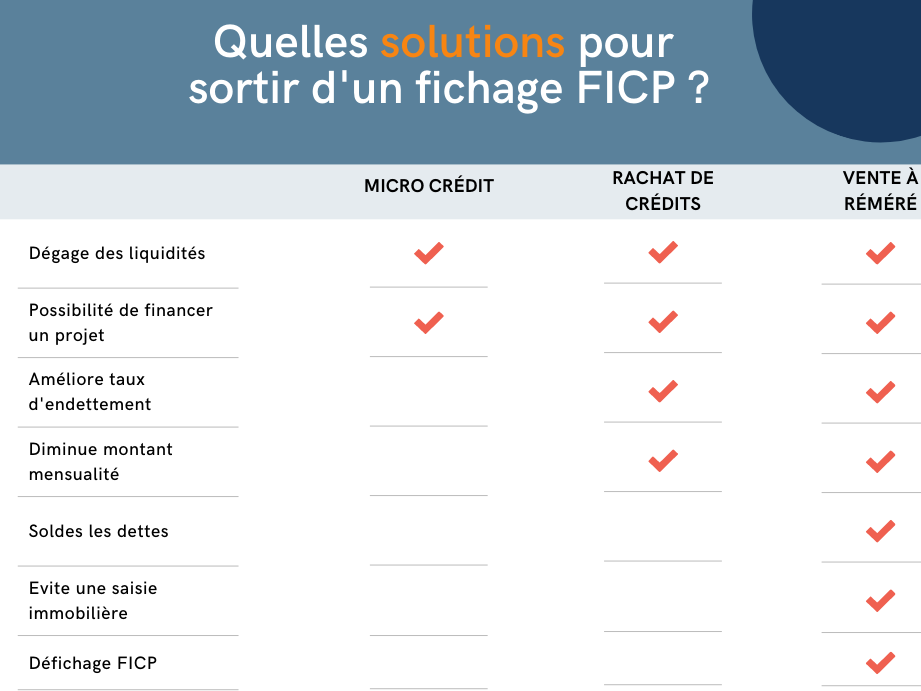

Que Faire En Cas de Fichage ?

En cas de fichage, plusieurs démarches s’imposent pour rétablir notre situation financière. Premièrement, consulter notre dossier de crédit est crucial. Nous pouvons le demander via le site de la Banque de France pour vérifier les informations qui y figurent. Cette consultation annuelle gratuite nous permet de détecter d’éventuelles erreurs et de comprendre l’impact sur notre score de crédit.

Deuxièmement, contacter les créanciers est une étape importante. Si l’on constate un fichage, discuter directement avec les prêteurs peut aider à négocier des solutions amiables. Parfois, un échelonnement des paiements ou un plan de remboursement peut faire une différence.

Troisièmement, on doit considérer la régularisation des paiements en retard. S’acquitter des dettes impayées ou trouver des arrangements peut entraîner la suppression du fichage. De plus, respecter nos engagements futurs renforce notre crédibilité auprès des prêteurs.

Quatrièmement, on peut envisager l’assistance d’un conseiller financier. Un expert peut nous guider sur les meilleures pratiques pour gérer notre situation et peut aider à élaborer un budget qui évite les futurs incidents.

Cinquièmement, rester vigilant quant aux nouvelles demandes de crédit est essentiel. Multiplier les demandes auprès de différents établissements peut aggraver notre situation. Il est plus judicieux de se concentrer sur l’amélioration de notre score de crédit avant de solliciter de nouveaux financements.

Ainsi, à travers ces étapes, nous pouvons rétablir notre santé financière et naviguer à nouveau dans le monde du crédit avec plus de sérénité.

Prévenir le Fichage Crédit

Pour prévenir le fichage crédit, il est essentiel d’adopter de bonnes pratiques financières. Nous devons surveiller régulièrement nos dépenses et nos revenus, afin d’éviter les découverts ou les retards de paiement. En matière de crédits, connaître les modalités de nos emprunts peut aider à éviter des problèmes.

Nous pouvons également établir un budget strict, qui tient compte de nos obligations financières et de nos revenus. L’utilisation d’outils de gestion financière peut faciliter ce processus.

Consulter notre dossier de crédit régulièrement s’avère crucial. Cela nous permet de détecter d’éventuelles erreurs ou d’anomalies qui pourraient nuire à notre score de crédit. Nous avons droit à une consultation gratuite une fois par an auprès des organismes compétents comme le FICP et le FICR.

Nous devons être attentifs aux nouvelles demandes de crédit. En multipliant les demandes en peu de temps, nous risquons de donner une mauvaise impression aux prêteurs. Limiter les demandes à des cas précis réduit ce risque.

Maintenir une bonne relation avec nos créanciers contribue également à éviter le fichage. En cas de difficultés financières, contacter immédiatement un créancier pour discuter des options de paiement peut éviter des incidents de paiement.

S’éduquer sur le crédit est une étape fondamentale. Nous pouvons suivre des formations ou lire des guides sur la gestion de la dette et le crédit. Comprendre ces aspects nous aide à naviguer avec agilité dans le monde financier.

Enfin, rester informé sur nos droits concernant le fichage crédit est primordial. En cas de situation délicate, nous devons nous rappeler que des recours existent et que nous ne sommes pas seuls.

Conclusion

Savoir si on est fiché au crédit est essentiel pour notre santé financière. En vérifiant régulièrement notre dossier de crédit et en comprenant notre statut, on peut anticiper les éventuels impacts sur nos projets de financement. Cela nous permet également de prendre des décisions éclairées et de gérer nos finances de manière proactive.

En cas de fichage, il est crucial d’agir rapidement pour rectifier notre situation. Que ce soit en négociant avec nos créanciers ou en consultant un conseiller financier, chaque étape compte pour retrouver une bonne santé financière. Adopter des pratiques financières responsables et surveiller notre dossier de crédit nous aidera à prévenir les surprises désagréables à l’avenir.