Acquérir un bien immobilier est un rêve pour beaucoup d’entre nous. Mais comment se déroule un crédit immobilier ? Ce processus peut sembler complexe et intimidant, mais avec les bonnes informations, il devient beaucoup plus accessible.

Dans cet article, nous allons explorer les étapes clés qui jalonnent un crédit immobilier, de la recherche du meilleur taux à la signature du contrat. Nous découvrirons ensemble les documents nécessaires, les critères d’évaluation des banques et les conseils pratiques pour maximiser nos chances d’obtenir un prêt.

Alors, êtes-vous prêt à plonger dans l’univers du crédit immobilier et à transformer votre rêve en réalité ? Suivez-nous pour démystifier ce parcours et prendre des décisions éclairées qui nous mèneront vers notre futur chez-nous.

Comprendre Le Crédit Immobilier

Le crédit immobilier représente un engagement financier important pour l’acquisition d’un bien. Nous devons d’abord identifier les types de prêts disponibles. Voici quelques options courantes :

- Prêt à taux fixe : le taux d’intérêt reste constant durant la durée du prêt.

- Prêt à taux variable : le taux d’intérêt peut fluctuer en fonction des conditions du marché.

- Prêt relais : il permet de financer l’achat d’un nouveau bien avant la vente de l’ancien.

Avant de choisir, examinons les critères que les banques évaluent lors de l’octroi d’un crédit. Ces critères incluent :

- Revenus : les banques vérifient la stabilité et le montant de nos revenus.

- Endettement : il est crucial de garder notre taux d’endettement en dessous de 33%.

- Apport personnel : un apport d’au moins 10% du montant total du bien améliore nos chances.

Ensuite, les documents exigés varient, mais souvent, ils comprennent :

- Justificatifs d’identité : carte d’identité ou passeport.

- Bulletins de salaire : généralement des trois derniers mois.

- Relevés bancaires : au moins, ceux des trois derniers mois.

Lors de la demande, le délai de traitement peut fluctuer. En général, cela prend entre 15 et 30 jours. Souvent, il est opportun de comparer plusieurs offres avant de s’engager. Le taux d’intérêt, les frais de dossier, et les assurances doivent tous être pris en compte.

Nous devons aussi comprendre les étapes de la procédure, qui comprennent :

- Demande de prêt : soumission de la demande avec les documents requis.

- Étude de dossier : la banque analyse notre situation financière.

- Offre de prêt : réception d’une offre détaillant le montant, le taux et les conditions.

- Acceptation de l’offre : signature du contrat après une période de réflexion de 10 jours.

Finalement, la signature chez le notaire marque la conclusion du processus. Il est essentiel de lire attentivement le contrat avant de signer. Ce document définit nos engagements et les conditions du prêt.

Les Étapes Du Processus

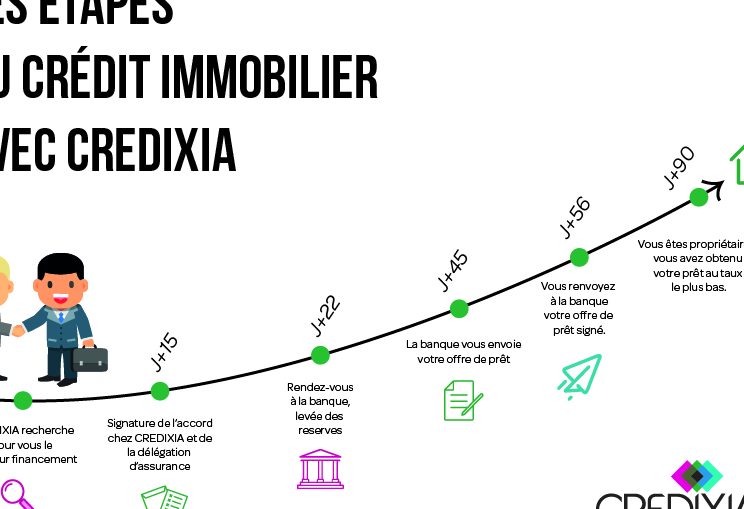

Le processus d’obtention d’un crédit immobilier comprend plusieurs étapes essentielles que nous devons suivre attentivement. Chaque phase a une importance particulière pour garantir l’obtention du meilleur financement possible.

La Préparation Du Dossier

Avant de faire une demande de prêt, la préparation du dossier joue un rôle clé. Nous rassemblons plusieurs documents essentiels, tels que :

- Justificatifs d’identité : carte d’identité ou passeport.

- Bulletins de salaire : généralement des trois derniers mois.

- Relevés bancaires : au moins les dix derniers relevés.

- Avis d’imposition : le dernier en date.

- Documents relatifs à l’apport personnel : preuve des fonds disponibles.

Le but ici consiste à fournir une image précise de notre situation financière. Plus notre dossier est complet et clair, plus il sera facile pour la banque d’évaluer notre demande.

Le Choix De L’Offre

Après avoir soumis notre dossier, le choix de l’offre devient crucial. Nous devons comparer plusieurs propositions. Voici quelques critères à considérer :

- Taux d’intérêt : fixe ou variable.

- Conditions de remboursement : durée et flexibilité.

- Assurances liées au prêt : coût et couverture.

Le fait de prendre le temps d’analyser les diverses offres permet d’optimiser les économies à long terme. Souvent, une simple différence de taux peut engendrer des économies significatives. Lisez également toutes les conditions avec attention ; cela évite les surprises désagréables.

Les Critères D’Obtention

Obtention d’un crédit immobilier dépend de plusieurs critères à considérer. Nous allons examiner des éléments on ne peut plus essentiels pour faciliter ce processus.

Les Conditions Financières

Les conditions financières incluent principalement les revenus mensuels, le taux d’endettement et l’apport personnel. Un revenu stable et suffisant joue un rôle crucial. Les banques évaluent souvent le montant des revenus nets pour s’assurer qu’ils couvrent les mensualités.

- Taux d’endettement : Ce dernier ne doit pas excéder 35%. Cela signifie que nos charges mensuelles, y compris le nouveau prêt, doivent rester à un niveau raisonnable.

- Apport personnel : Un apport d’au moins 10% du prix d’achat améliore nos chances d’obtenir un crédit. Cet apport démontre notre engagement et notre capacité à épargner.

- Stabilité professionnelle : Avoir un emploi stable pendant au moins deux à trois ans favorise souvent l’approbation d’un prêt.

Le Rôle De La Banque

La banque examine notre dossier de crédit avec une attention particulière. Elle évaluera la solidité financière et la capacité de remboursement. Pour cela, l’établissement demande divers documents :

- Justificatifs d’identité : Carte d’identité ou passeport requis pour vérification.

- Relevés bancaires : Les relevés des trois derniers mois doivent être fournis, pour analyser notre épargne et nos dépenses.

- Bulletins de salaire : Les bulletins des trois derniers mois aident à évaluer la stabilité des revenus.

Nous devons aussi prendre en compte que la banque proposera diverses solutions adaptées à notre situation financière. Comparer plusieurs offres peut mener à des économies significatives. En discutant avec elle, nous avons l’occasion d’obtenir des conseils pour optimiser notre dossier, renforçant ainsi nos chances d’obtenir le prêt voulu.

Les Différents Types De Crédits

Nous distinguons plusieurs types de crédits immobiliers, chacun adapté à des besoins spécifiques. En comprenant ces options, nous pouvons choisir le prêt le plus avantageux.

- Prêt à Taux Fixe

Ce type de prêt permet de conserver un taux d’intérêt constant durant toute la durée du crédit. Cela offre une prévisibilité dans les mensualités et facilite la gestion de notre budget.

- Prêt à Taux Variable

Ici, le taux d’intérêt peut évoluer selon les fluctuations du marché. Si le taux diminue, nos mensualités baissent aussi, mais une hausse peut affecter notre capacité de remboursement.

- Prêt Relais

Utilisé principalement pour l’achat d’un nouveau bien avant la vente de l’ancien. On s’appuie sur la valeur de l’ancien logement pour obtenir un financement temporaire, permettant de faciliter la transition immobilière.

- Prêt In Fine

Ce prêt se rembourse en une seule fois à la fin de la période. L’emprunteur ne rembourse que les intérêts pendant la durée du prêt, souvent choisi par les investisseurs immobiliers, car il nécessite une stratégie de remboursement claire.

- Prêt Épargne Logement

Il associe un crédit à un compte d’épargne. En épargnant régulièrement, nous accédons à un prêt à des conditions favorables après une période d’épargne d’au moins 18 mois.

- PTZ (Prêt à Taux Zéro)

Destiné à favoriser l’accession à la propriété, ce prêt sans intérêt est accordé sous certaines conditions. Il ne remplace pas un crédit principal mais vient le compléter, donnant une opportunité supplémentaire pour les primo-accédants.

Chaque type de crédit comporte des spécificités et des critères d’éligibilité. Nous devons donc bien examiner notre situation financière avant de s’engager. En tenant compte des avantages et des inconvénients, nous pouvons optimiser notre choix de prêt immobilier et réussir notre projet d’acquisition.

Les Erreurs À Éviter

Nous devons porter une attention particulière à plusieurs erreurs fréquentes lors de l’obtention d’un crédit immobilier. Éviter ces pièges garantit un meilleur processus et moins de complications.

- Ignorer la comparaison des offres: Ne pas comparer plusieurs banques peut conduire à des choix financiers peu judicieux. Comparons les taux d’intérêt, les conditions de remboursement et les assurances.

- Ne pas avoir un dossier complet: Un dossier incomplet peut entraîner des refus ou des retards. Rassemblons tous les documents nécessaires, comme les bulletins de salaire, les relevés bancaires et l’avis d’imposition, dès le début.

- Sous-estimer le taux d’endettement: Un taux d’endettement élevé peut compromettre l’approbation du prêt. Maintenons ce taux en dessous de 35% de nos revenus.

- Omettre l’apport personnel: Ne pas prévoir d’apport personnel diminue nos chances d’obtenir un crédit. Un apport d’au moins 10% pour le prix d’achat favorise une approbation.

- Négliger la stabilité de l’emploi: Changer fréquemment d’emploi peut inquiéter les banques. Assurons une certaine stabilité professionnelle durant les années précédentes.

- Être trop confiant dans la première offre: Accepter la première offre reçue peut être une erreur stratégique. Prenons le temps d’évaluer différentes propositions avant de nous engager.

- Éviter de poser des questions: Ne pas poser de questions aux conseillers bancaires peut mener à des malentendus. Clarifions chaque point qui semble flou pour nous.

En veillant à ne pas commettre ces erreurs, nous maximisons nos chances de succès dans l’obtention d’un crédit immobilier.

Conclusion

Naviguer dans le processus d’obtention d’un crédit immobilier peut sembler intimidant mais avec une bonne préparation et une compréhension claire des étapes nous pouvons grandement simplifier cette démarche. En prenant le temps de rassembler les documents nécessaires et de comparer les offres des banques nous augmentons nos chances de succès.

Il est essentiel de rester informé sur les différents types de prêts disponibles et de bien comprendre les critères d’évaluation des banques. En évitant les erreurs courantes nous maximisons nos chances de réaliser notre projet immobilier. En fin de compte, une approche réfléchie et méthodique nous permettra d’accéder à la propriété avec sérénité.