Obtenir un crédit immobilier peut sembler complexe pour beaucoup d’entre nous. Comment se passe credit immobilier ? Dans cet article, nous allons explorer les étapes clés du processus de demande de prêt immobilier et partager des conseils pratiques pour vous aider à naviguer dans cette aventure financière.

Nous aborderons tout ce que vous devez savoir pour maximiser vos chances d’obtenir le financement dont vous avez besoin. De l’évaluation de votre situation financière à la recherche du bon prêteur en passant par la préparation des documents nécessaires, chaque étape est cruciale.

Êtes-vous prêt à découvrir comment simplifier votre démarche et éviter les pièges courants ? Ensemble, plongeons dans le monde du crédit immobilier et faisons en sorte que votre projet ne reste pas qu’un rêve !

Comment se passe un crédit immobilier étape par étape

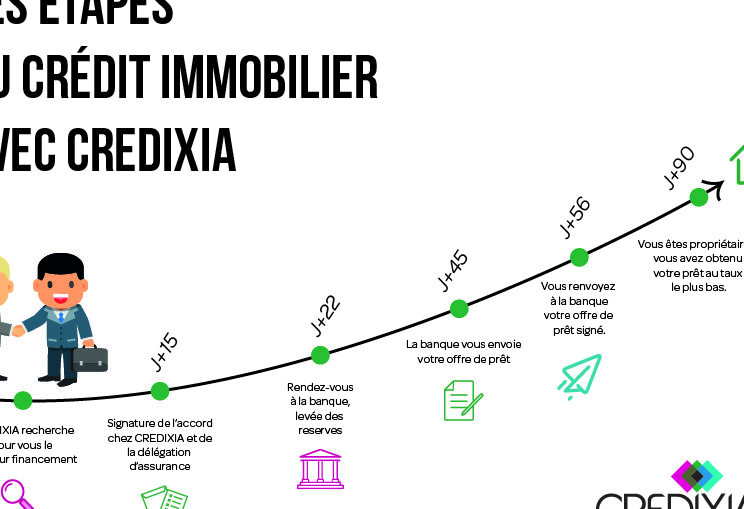

Un crédit immobilier se déroule généralement en plusieurs étapes clés que nous devons suivre attentivement. Chacune de ces étapes est essentielle pour garantir l’obtention du prêt souhaité et faciliter le processus global. En suivant ces étapes, nous pouvons mieux comprendre comment se passe un crédit immobilier et anticiper les différentes phases.

Étape 1 : La pré-étude de financement

Avant même de faire une demande officielle, il est conseillé d’effectuer une pré-étude de financement auprès des banques ou des courtiers. Cette étape consiste à:

- Évaluer notre capacité d’emprunt.

- Déterminer le montant que nous pouvons investir dans notre projet immobilier.

- Recevoir des estimations sur les taux d’intérêt potentiels.

Cela nous permet d’avoir une idée claire de ce qui est réalisable avant de commencer la recherche active de biens immobiliers.

Étape 2 : La recherche du bien immobilier

Une fois notre budget établi, la recherche du bien devient primordiale. Nous devons prendre en compte :

- Nos critères personnels (emplacement, superficie, type de propriété).

- Le marché immobilier local pour ajuster nos attentes.

Il est utile de visiter plusieurs propriétés et d’évaluer leurs avantages et inconvénients afin de faire un choix éclairé.

Étape 3 : La demande officielle

Après avoir trouvé le bien idéal, il est temps de soumettre notre demande officielle au prêteur. Ce processus inclut :

- Rassembler tous les documents nécessaires (bulletins de salaire, relevés bancaires…).

- Remplir le formulaire de demande fourni par la banque.

- Présenter notre dossier financier en mettant en avant nos atouts (stabilité professionnelle, épargne).

Nous devons être prêts à répondre rapidement aux demandes supplémentaires des banques pour éviter tout retard dans le traitement du dossier.

Étape 4 : L’étude du dossier par la banque

Une fois la demande soumise, la banque procède à l’analyse approfondie du dossier. Cela comprend :

- Une vérification complète des informations fournies.

- L’évaluation du risque associé au prêt demandé.

Chaque établissement a ses propres critères d’évaluation, mais généralement, ils s’intéressent particulièrement au taux d’endettement et à la solvabilité globale.

Étape 5 : L’acceptation ou le refus

Suite à l’étude du dossier, nous recevons une réponse quant à l’acceptation ou au refus du crédit immobilier. En cas d’acceptation :

- Un accord écrit sera émis avec les conditions précises (montant emprunté, taux d’intérêt).

En cas de refus, il peut être judicieux d’en discuter avec le conseiller bancaire pour comprendre les raisons et éventuellement corriger certains points faibles dans notre profil financier.

Chaque étape doit donc être abordée avec soin et préparation afin que comment se passe un crédit immobilier ne devienne pas une source supplémentaire de stress durant cette période souvent intense.

Les documents nécessaires pour obtenir un prêt immobilier

Pour obtenir un prêt immobilier, il est crucial de rassembler l’ensemble des documents requis qui permettront à la banque d’évaluer notre situation financière et de prendre une décision éclairée concernant notre demande. Ces documents varient légèrement en fonction des établissements, mais voici une liste générale des éléments indispensables :

- Pièce d’identité : Une copie de notre carte d’identité ou passeport en cours de validité.

- Justificatifs de revenus : Cela inclut les trois derniers bulletins de salaire pour les salariés ou les bilans comptables pour les travailleurs indépendants.

- Relevés bancaires : Généralement, les relevés des trois derniers mois sont demandés pour analyser nos dépenses et économies.

- Avis d’imposition : Il est souvent nécessaire de fournir le dernier avis d’imposition afin que la banque puisse évaluer nos revenus nets.

- Contrats de travail : Un document attestant notre statut professionnel (CDI, CDD, etc.) peut être exigé pour confirmer la stabilité financière.

Documents complémentaires

En plus des documents principaux mentionnés ci-dessus, certains prêteurs peuvent également demander :

- État civil et livret de famille : Pour ceux qui sont mariés ou ont des enfants à charge, ces informations aident à comprendre la structure familiale et ses implications financières.

- Justificatifs d’apport personnel : Si nous avons un apport personnel significatif, il est essentiel de le prouver par tout document pertinent (relevés d’épargne).

Importance du dossier complet

Avoir un dossier complet et bien organisé augmente nos chances d’obtenir un crédit immobilier favorable. En effet, cela démontre non seulement notre sérieux dans la démarche mais facilite aussi le travail du conseiller bancaire. Nous devons nous assurer que toutes les informations fournies sont exactes et à jour afin d’éviter tout retard dans l’étude du dossier.

En résumé, rassembler tous ces documents avant même de soumettre notre demande nous permettra non seulement de mieux comprendre comment se passe un crédit immobilier, mais aussi d’optimiser nos chances lors du processus évaluatif par la banque.

Les critères d’évaluation des banques pour le financement

Pour qu’une banque accepte de financer notre projet immobilier, elle évalue plusieurs critères qui reflètent notre capacité à rembourser le prêt. Cette analyse est cruciale car elle détermine si nous sommes un emprunteur fiable et si nous avons les moyens de faire face aux mensualités. Les banques prennent en compte divers aspects financiers et personnels pour établir leur décision.

Capacité d’emprunt

L’un des premiers critères évalués par les établissements bancaires est notre capacité d’emprunt, qui dépend principalement de nos revenus mensuels. En général, les banques recommandent que le taux d’endettement ne dépasse pas 33 % de nos revenus nets, ce qui signifie que toutes nos charges (y compris la future mensualité du prêt immobilier) ne doivent pas excéder cette limite. Cela permet à l’institution financière de s’assurer que nous avons suffisamment de marge pour couvrir nos autres dépenses quotidiennes.

Historique bancaire

Notre historique bancaire joue également un rôle fondamental dans l’évaluation de notre dossier. Une bonne gestion des comptes courants et une absence d’incidents tels que des découverts non autorisés ou des retards dans les paiements peuvent favoriser notre demande. À l’inverse, un passé financier tumultueux pourrait soulever des inquiétudes chez le prêteur quant à notre solvabilité.

Apport personnel

Un autre élément pris en compte est la taille de notre apport personnel. Plus cet apport est élevé, moins la banque sera exposée au risque en cas de défaut sur le remboursement du crédit immobilier. Avoir un apport significatif montre également notre engagement envers le projet et peut améliorer les conditions offertes par la banque, telles que le taux d’intérêt ou la durée du prêt.

| Critères | Importance |

|---|---|

| Capacité d’emprunt | Évalue si nos revenus couvrent les mensualités sans dépasser 33 %. |

| Historique bancaire | Affecte notre crédibilité comme emprunteur basé sur la gestion passée. |

| Apport personnel | Démontre l’engagement et réduit le risque pour la banque. |

Situation professionnelle

La stabilité professionnelle constitue aussi un critère majeur pour les banques lors de l’évaluation des demandes de prêt immobilier. Un emploi en CDI (contrat à durée indéterminée) est souvent perçu comme plus sécurisant qu’un CDD (contrat à durée déterminée). De même, être travailleur indépendant nécessitera généralement une présentation claire et précise de nos revenus constants sur plusieurs mois ou années afin d’attester d’une certaine régularité financière.

En considérant tous ces éléments ensemble, chaque banque établit son propre processus d’évaluation pour déterminer si elle accorde ou non le financement souhaité. Ainsi, comprendre ces critères nous aide non seulement à mieux préparer notre dossier mais aussi à optimiser nos chances lors du processus décisionnel concernant comment se passe un crédit immobilier.

Conseils pour améliorer votre dossier de demande

Pour optimiser notre dossier de demande de crédit immobilier, il est essentiel d’adopter certaines stratégies qui peuvent influencer positivement la perception des banques. En présentant un dossier complet et bien structuré, nous augmentons nos chances d’obtenir un financement favorable. Voici quelques conseils pratiques pour améliorer notre candidature.

Rassembler tous les documents nécessaires

Avant même de soumettre notre demande, il est crucial de vérifier que nous avons rassemblé tous les documents exigés par l’établissement bancaire. Un dossier incomplet peut entraîner des retards ou un refus immédiat. Parmi les documents à inclure, on retrouve généralement :

- Justificatifs d’identité : Carte d’identité ou passeport.

- Revenus : Bulletins de salaire, relevés bancaires et avis d’imposition.

- Situation professionnelle : Contrats de travail et attestations éventuelles.

- État des charges : Détails sur les prêts en cours et autres engagements financiers.

Avoir ces éléments bien organisés permet non seulement une présentation claire mais également montre notre sérieux dans le projet.

Soigner sa présentation financière

Un autre aspect fondamental pour améliorer notre dossier réside dans la manière dont nous présentons notre situation financière. Les banques apprécient une clarté et une transparence totales concernant nos finances personnelles. Pour cela, nous pouvons :

- Établir un budget détaillé qui illustre nos revenus mensuels ainsi que toutes nos dépenses fixes et variables.

- Réduire les dettes existantes avant de faire une demande, car cela peut améliorer significativement notre taux d’endettement.

- Préparer un plan financier solide, incluant des projections sur l’évolution de nos revenus si possible.

Cette préparation démontre aux prêteurs que nous avons réfléchi à toutes les implications financières liées à l’obtention du prêt immobilier.

Valoriser son apport personnel

Comme mentionné précédemment, l’apport personnel joue un rôle clé dans le processus d’évaluation des banques. Pour maximiser cet atout :

- Nous devrions envisager d’augmenter notre apport initial autant que possible avant la demande.

- Présenter clairement l’origine de cet apport (savings personnels, donation familiale) peut aussi rassurer le prêteur sur sa légitimité.

Un apport substantiel témoigne non seulement de notre engagement envers le projet mais réduit également le risque pour la banque, favorisant ainsi une réponse positive à notre demande.

| Conseils | Bénéfices |

|---|---|

| Rassembler tous les documents nécessaires | Évite retards; montre sérieux. |

| Soigner sa présentation financière | Démontre clarté; améliore crédibilité. |

| Valoriser son apport personnel | Réduit risque pour la banque; augmente chances. |

En suivant ces conseils pratiques pour améliorer notre dossier de demande, nous renforçons non seulement la qualité du contenu soumis aux banques mais aussi leur confiance en nous comme emprunteurs potentiels lors du processus décisionnel concernant comment se passe un crédit immobilier.

Les étapes après l’acceptation du crédit immobilier

Une fois que notre demande de crédit immobilier a été acceptée, il est crucial de suivre certaines étapes pour finaliser le processus. Cette phase est déterminante, car elle permet de concrétiser notre projet d’achat immobilier tout en s’assurant que toutes les conditions sont remplies pour un financement optimal.

La signature de l’offre de prêt

La première étape après l’acceptation consiste à examiner et signer l’offre de prêt proposée par la banque. Il est essentiel de lire attentivement tous les termes et conditions, notamment :

- Le montant du prêt : Vérifions qu’il correspond bien à nos attentes et besoins.

- Taux d’intérêt : Assurons-nous qu’il soit conforme à ce qui a été discuté lors des négociations.

- Délai de remboursement : Confirnons que la durée choisie nous convient pour gérer nos finances sereinement.

- Pénalités éventuelles : Informons-nous sur les frais liés aux remboursements anticipés ou autres contraintes.

Afin d’éviter toute mauvaise surprise ultérieure, il peut être judicieux de consulter un conseiller financier avant cette étape cruciale.

L’assurance emprunteur

L’assurance emprunteur est une obligation souvent imposée par les banques. Elle protège non seulement l’établissement prêteur mais aussi nous-mêmes en cas d’incapacité à rembourser le prêt. Pour cela :

- S’informer sur les différentes options disponibles, car plusieurs types d’assurances peuvent répondre à nos besoins spécifiques.

- Comparer les offres, afin d’obtenir la meilleure couverture au meilleur prix possible.

- S’assurer que l’assurance choisie répond aux exigences bancaires, afin d’éviter des complications futures dans le remboursement du crédit immobilier.

Le déblocage des fonds et la réalisation du projet immobilier

Une fois toutes ces étapes complètes, la banque procède au déblocage des fonds. Ce moment marque le début concret de notre projet immobilier :