Dans un monde où les crédits font partie intégrante de notre quotidien, savoir comment solde un crédit est essentiel. Que ce soit pour une voiture, une maison ou un projet personnel, la gestion de nos emprunts peut sembler complexe. Mais ne vous inquiétez pas, nous allons vous guider à travers ce processus crucial.

Nous allons explorer les différentes méthodes pour rembourser un crédit efficacement et les stratégies pour alléger notre charge financière. Vous vous demandez peut-être : quelles sont les étapes à suivre pour un remboursement anticipé ? Ou encore, comment réduire le coût total de notre crédit ? En répondant à ces questions, nous vous aiderons à prendre des décisions éclairées et à retrouver un équilibre financier. Restez avec nous pour découvrir les clés d’un remboursement réussi.

Comprendre Le Crédit

Le crédit constitue un outil financier essentiel dans notre quotidien. Ce dispositif permet de financer des projets, comme l’achat d’une voiture ou d’un logement. En comprenant le crédit, nous pouvons mieux gérer nos finances.

Nous distinguons plusieurs types de crédit, notamment :

- Crédit à la consommation : Utilisé pour des achats personnels comme des appareils électroménagers.

- Crédit immobilier : Destiné à l’acquisition de biens immobiliers, généralement avec des montants plus élevés et des durées de remboursement plus longues.

- Crédit renouvelable : Offrant une ligne de crédit flexible, il nous permet de retirer des fonds selon nos besoins jusqu’à un certain plafond.

Le fonctionnement d’un crédit repose sur le principe d’un emprunt remboursable. Nous recevons un montant que nous remboursons avec des intérêts sur une période définie. Cette période peut varier, impliquant des mensualités généralement fixes.

D’un autre côté, la compréhension des intérêts est cruciale. Il existe deux principaux types :

- Taux fixe : Les intérêts restent constants durant tout le prêt.

- Taux variable : Les intérêts peuvent fluctuer, affectant le montant des mensualités.

En parallèle, il est essentiel de prendre en compte le coût total du crédit, qui englobe l’ensemble des intérêts et frais associés. Plus le taux est bas, moins le coût du crédit sera élevé.

La gestion appropriée d’un crédit requiert également d’évaluer notre capacité de remboursement. Nous devons analyser nos revenus et dépenses pour garantir qu’ils couvrent nos mensualités. Cette approche évite des situations financières difficiles.

Les Différents Types De Crédit

Comprendre les différents types de crédit nous aide à mieux gérer nos finances. Chaque type de crédit répond à des besoins spécifiques, avec des conditions et des modalités distinctes.

Crédit À La Consommation

Le crédit à la consommation se concentre sur des achats non immobiliers. Il comprend divers types de prêts, comme :

- Prêt personnel : un montant fixe remboursé en plusieurs mensualités.

- Crédit auto : spécifiquement destiné à l’acquisition d’un véhicule.

- Crédit renouvelable : une réserve d’argent à disposition, avec des modalités de remboursement flexibles.

Le crédit à la consommation nécessite une évaluation soigneuse de notre capacité de remboursement, car les taux d’intérêt peuvent être élevés et varier selon le type de crédit choisi.

Crédit Immobilier

Le crédit immobilier finance l’achat de biens immobiliers, comme une maison ou un appartement. Ce type de crédit inclut :

- Prêt hypothécaire : un montant emprunté sous garantie de l’immeuble.

- Prêt à taux zéro : un prêt sans intérêts pour l’accès à la propriété, sous certaines conditions.

L’achat immobilier implique souvent un engagement financier sur le long terme, et il est crucial de comparer les offres et de comprendre les taux d’intérêt, qu’ils soient fixes ou variables.

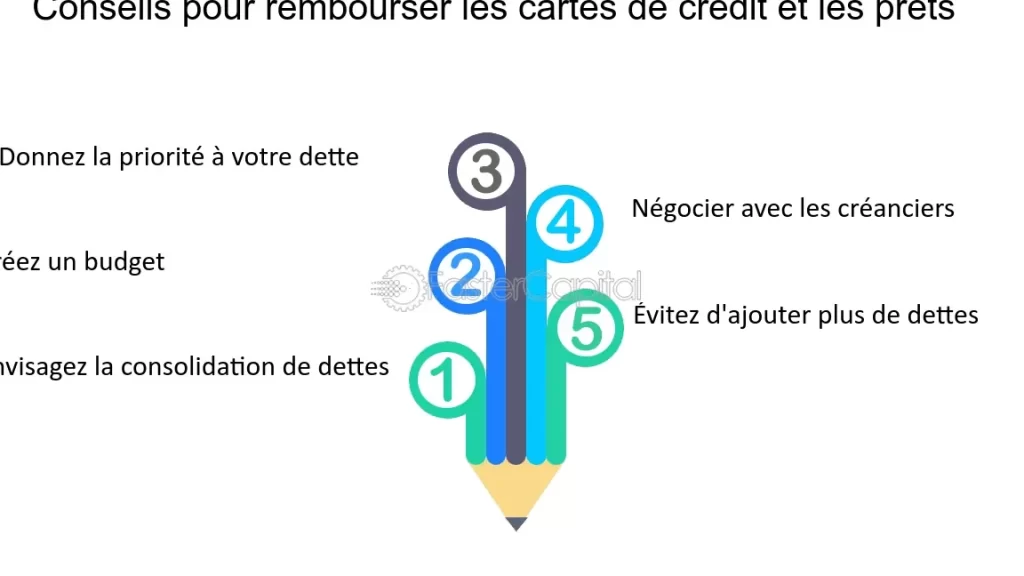

Méthodes Pour Solde Un Crédit

Différentes méthodes existent pour solder un crédit. Ces méthodes permettent d’alléger l’endettement de manière efficace. Nous examinons ici deux options principales : le remboursement anticipé et le regroupement de crédits.

Remboursement Anticipé

Le remboursement anticipé consiste à rembourser une partie ou la totalité de notre crédit avant l’échéance prévue. Cette méthode peut réduire le coût total des intérêts en diminuant la durée de remboursement. Toutefois, certains établissements imposent des frais de remboursement anticipé, qui peuvent varier entre 1 et 3 % du capital restant dû. Il est crucial de vérifier le contrat de crédit pour connaître ces modalités.

Nous disposons souvent de plusieurs types de crédits. Par exemple :

- Crédit à la consommation : Il inclut des prêts personnels ou auto.

- Crédit immobilier : Il englobe les prêts hypothécaires et les prêts à taux zéro.

Se renseigner sur les conditions spécifiques de chaque créancier reste une étape essentielle. De plus, avoir une bonne gestion financière permet de choisir le bon moment pour procéder au remboursement anticipé.

Regroupement De Crédits

Le regroupement de crédits, souvent appelé rachat de crédits, regroupe plusieurs emprunts en un seul. Cette solution simplifie la gestion de nos finances avec un unique versement mensuel.

Les avantages du regroupement incluent :

- Taux d’intérêt réduit : En fonction de notre situation financière, il est possible d’obtenir un taux global plus avantageux.

- Durée de remboursement allongée : Cette option permet d’étaler le remboursement sur une période plus longue, réduisant ainsi le montant des mensualités.

Nous devons être vigilants lors de la sélection du partenaire de regroupement. Il faut comparer plusieurs offres et s’assurer que les frais associés ne dépassent pas les économies réalisées.

Choisir la meilleure méthode pour solder un crédit dépend de notre situation personnelle et de nos objectifs financiers.

Les Avantages Et Inconvénients De Chaque Méthode

Nous allons examiner les avantages et inconvénients des deux principales méthodes de solde de crédit : le remboursement anticipé et le regroupement de crédits.

Remboursement anticipé

Avantages :

- Réduction des intérêts : Rembourser une partie ou la totalité du crédit avant l’échéance diminue considérablement le coût total des intérêts.

- Libération plus rapide de la dette : Cela permet de se libérer de la dette plus tôt et de retrouver une santé financière améliorée.

- Flexibilité financière : Éliminer un crédit spécifique offre plus de flexibilité pour d’autres projets.

Inconvénients :

- Frais de remboursement anticipé : Certaines banques appliquent des frais, ce qui peut réduire les économies réalisées.

- Impact sur la trésorerie : Verser un montant important pour le remboursement anticipé peut affecter notre situation de liquidités.

- Évaluation des conditions : Il est crucial de bien lire les conditions des crédits pour éviter des surprises.

Regroupement de crédits

Avantages :

- Simplicité de gestion : Regrouper plusieurs emprunts simplifie le paiement avec un unique versement mensuel.

- Taux d’intérêt potentiellement plus bas : Cette méthode peut réduire le taux d’intérêt global, offrant ainsi des économies significatives.

- Durée de remboursement prolongée : Cela peut rendre les mensualités plus gérables, allégeant ainsi la pression budgétaire.

Inconvénients :

- Frais d’opération : Les frais liés au regroupement peuvent parfois annuler les économies.

- Allongement de la durée d’endettement : Un regroupement peut prolonger la période de remboursement, entraînant potentiellement plus de paiements d’intérêts à long terme.

- Évaluation rigoureuse des offres : Comparer les différentes offres est essentiel pour s’assurer que le regroupement est bénéfique et adapté à notre situation financière.

Chaque méthode offre ses propres avantages et inconvénients. Il nous appartient de décider celle qui convient le mieux à nos besoins financiers au moment du remboursement d’un crédit.

Conclusion

Solder un crédit est une étape cruciale pour retrouver une stabilité financière. En évaluant nos options de remboursement anticipé ou de regroupement de crédits, on peut non seulement alléger nos mensualités mais aussi réduire le coût total des intérêts.

Chaque méthode a ses propres avantages et inconvénients. C’est à nous de choisir celle qui correspond le mieux à notre situation personnelle. En prenant des décisions éclairées et en restant attentifs à notre capacité de remboursement, on peut avancer vers une gestion financière saine.

N’oublions pas que chaque pas vers le remboursement de nos crédits nous rapproche d’une vie sans dettes et d’une plus grande liberté financière.