Obtenir un crédit peut parfois sembler un véritable parcours du combattant. Mais comment trouver un garant pour un crédit qui vous permettra de réaliser vos projets? C’est une question que beaucoup d’entre nous se posent, surtout lorsque les banques exigent des garanties solides avant d’accorder un prêt.

Qu’est-Ce Qu’un Garant ?

Un garant joue un rôle crucial dans l’obtention d’un crédit. Un garant est une personne qui s’engage à rembourser le prêt si l’emprunteur ne peut pas le faire. Ainsi, cette personne offre une sécurité supplémentaire aux banques et aux prêteurs.

Nous devons comprendre que devenir garant implique des responsabilités significatives. Le garant doit être financièrement stable et capable de démontrer sa solvabilité. En général, les banques examinent l’historique de crédit et les revenus du garant avant de prendre une décision.

Nous pouvons également mentionner que la relation entre l’emprunteur et le garant est essentielle. Des liens familiaux ou amicaux forts facilitent souvent la recherche d’un garant. Toutefois, il est fondamental que le garant soit pleinement conscient des implications financières et juridiques.

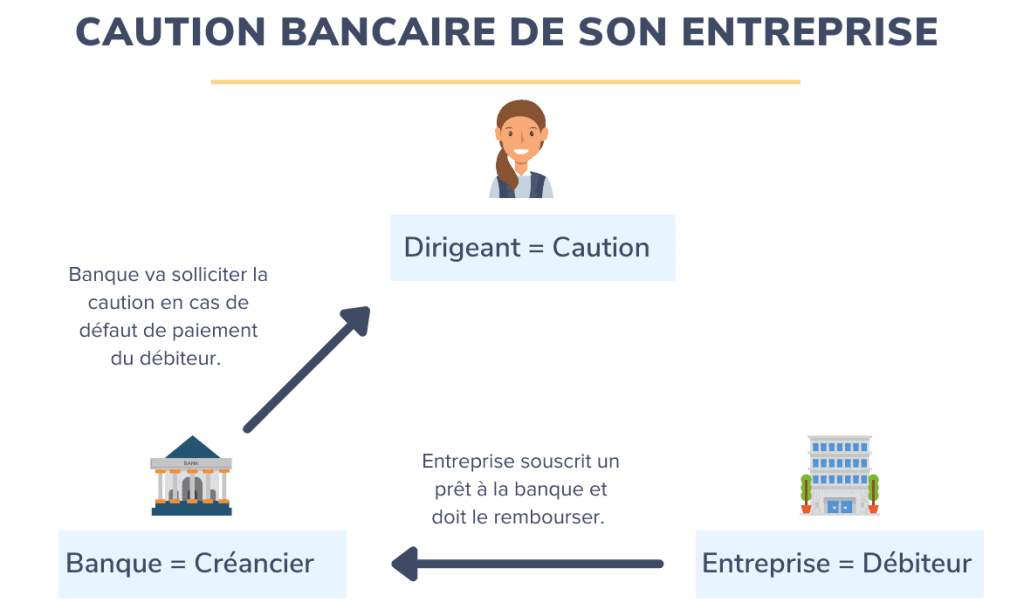

À cet égard, les types de garant varient. Un garant peut être un parent, un ami ou même, dans certains cas, une entreprise. Chacun présente des avantages et des inconvénients en fonction des circonstances.

En outre, certaines fois, les banques proposent d’autres solutions comme la caution solidaire. Cette alternative permet de sécuriser le crédit tout en évitant d’impliquer une personne physique. Cette approche peut réduire les tensions dans les relations personnelles tout en répondant aux exigences des prêteurs.

Il est important de se rappeler que la situation financière du garant est également évaluée après l’accord de crédit. Les banques peuvent demander des rapports financiers réguliers pour s’assurer de la capacité du garant à continuer à soutenir l’emprunteur.

Pourquoi Avoir Un Garant Pour Un Crédit ?

Avoir un garant pour un crédit représente un atout considérable pour les emprunteurs. Cela renforce la sécurité perçue par les banques et facilite l’obtention de financements.

Avantages D’Un Garant

Les avantages d’un garant incluent :

- Sécurité renforcée : Un garant rassure les établissements financiers quant à la capacité de remboursement de l’emprunteur.

- Meilleures conditions de prêt : Un garant peut souvent mener à des taux d’intérêt plus bas ou à des montants de prêts plus élevés.

- Accès rapide au crédit : Avoir un garant augmente les chances d’acceptation de la demande de prêt, surtout pour les jeunes emprunteurs ou ceux ayant un historique de crédit limité.

- Flexibilité dans le remboursement : Si l’emprunteur rencontre des difficultés financières, le garant peut aider à sécuriser des arrangements de remboursement.

Inconvénients D’Un Garant

Cependant, plusieurs inconvénients existent :

- Responsabilités financières : Le garant s’engage à rembourser le prêt en cas de défaut de paiement, ce qui peut affecter sa situation financière.

- Relations personnelles mises à l’épreuve : Devenir garant peut créer des tensions entre le garant et l’emprunteur, surtout en cas de problèmes de remboursement.

- Impact sur la capacité d’emprunt : Le montant garanti peut être pris en compte dans la capacité d’emprunt du garant, limitant ainsi ses propres possibilités d’obtention de crédit.

- Processus d’approbation long : Certaines banques exigent une évaluation approfondie de la solvabilité du garant, ce qui peut allonger le délai d’obtention du crédit.

Avoir un garant présente des avantages notables, mais il est crucial de considérer également les implications et les responsabilités qui en découlent.

Comment Identifier Un Garant Potentiel ?

Identifier un garant potentiel peut sembler difficile, mais quelques étapes simples facilitent cette recherche. Nous allons explorer différents groupes de personnes qui peuvent devenir garants.

Amis Et Famille

Les amis et la famille constituent souvent la première source de garanties. En effet, les liens affectifs renforcent la confiance et la volonté d’aider. Nous devrions d’abord penser à :

- Parents, frères et sœurs : Ils sont généralement les plus enclins à soutenir un proche.

- Amis proches : Une relation de confiance existe souvent, favorisant la possibilité d’un engagement.

- Autres membres de la famille : Les cousins ou grands-parents peuvent également envisager de prendre ce rôle.

Les discussions franches sur la situation financière et les responsabilités impliquées s’avèrent cruciales. La transparence permet de clarifier les attentes et minimise les malentendus.

Collègues Et Relations Professionnelles

Les collègues et relations professionnelles peuvent aussi être des options viables pour assurer un crédit. Bien que la dynamique diffère, ils peuvent offrir un soutien précieux. Considérons :

- Collègues de confiance : Ceux avec qui nous partageons un environnement de travail stable sont souvent de bons candidats.

- Anciens supérieurs : Leur expérience et leur position peuvent en faire des garants fiables.

- Partenaires d’affaires : Des relations professionnelles solides, bâties sur le respect mutuel, peuvent mener à des engagements financiers.

Il est important de présenter notre situation de manière claire et professionnelle. Expliquer la nécessité d’un garant, la nature du crédit et les implications pour eux peut faciliter la prise de décision.

Les Critères À Considérer Pour Choisir Un Garant

Choisir un garant n’est pas une tâche à prendre à la légère. Plusieurs critères influencent cette décision et il est essentiel de les évaluer.

Situation Financière

La situation financière du garant joue un rôle déterminant. Nous devons nous assurer qu’elle soit solide et stable. Les banques vérifient souvent les revenus et les charges du garant. Voici quelques aspects à considérer :

- Revenus réguliers : Salaire ou autres sources de revenus.

- Ressources financières : Économies et investissements.

- Charges mensuelles : Prêts en cours, loyers, ou autres dépenses.

Nous pouvons ainsi éviter d’impliquer un garant qui pourrait avoir des difficultés à assumer cette responsabilité.

Historique De Crédit

L’historique de crédit est un aspect incontournable. Un bon historique de crédit rassure les banques et facilite l’obtention de crédit. Nous devons examiner certains éléments :

- Score de crédit : Un score élevé indique une bonne gestion financière.

- Antécédents de paiement : Les retards de paiement peuvent poser problème.

- Taux d’endettement : Un taux d’endettement bas montre une bonne capacité à gérer les dettes.

En se concentrant sur ces critères, nous pouvons choisir un garant dont les qualifications soutiendront la demande de crédit.

Conclusion

Trouver un garant pour un crédit peut sembler complexe mais c’est une étape cruciale pour sécuriser nos projets. En considérant attentivement nos options et en établissant des relations de confiance, on peut faciliter ce processus. Les discussions ouvertes avec nos proches sur les responsabilités et les implications financières sont essentielles.

Il est important de choisir un garant dont la situation financière est solide et l’historique de crédit favorable. Cela non seulement renforce notre demande de crédit mais nous permet également d’obtenir de meilleures conditions. En fin de compte, peser les avantages et les inconvénients d’avoir un garant nous aide à prendre des décisions éclairées pour notre avenir financier.