Dans le monde de la comptabilité, comprendre les différences entre compte à recevoir débit ou crédit est essentiel pour gérer efficacement nos finances. Chaque entreprise doit maîtriser ces concepts afin d’optimiser sa trésorerie et d’assurer une bonne santé financière. Nous allons explorer ensemble comment ces deux notions s’articulent dans la gestion des comptes clients.

La distinction entre un compte à recevoir en débit et en crédit peut sembler subtile mais elle a des implications significatives sur notre bilan financier. En effet, savoir quand utiliser l’un ou l’autre nous permet de mieux anticiper nos flux de trésorerie et d’améliorer notre prise de décision. Quelles sont donc les clés pour naviguer dans cet univers complexe ? Restez avec nous pour découvrir des explications claires et précises qui vous aideront à maîtriser ce sujet incontournable !

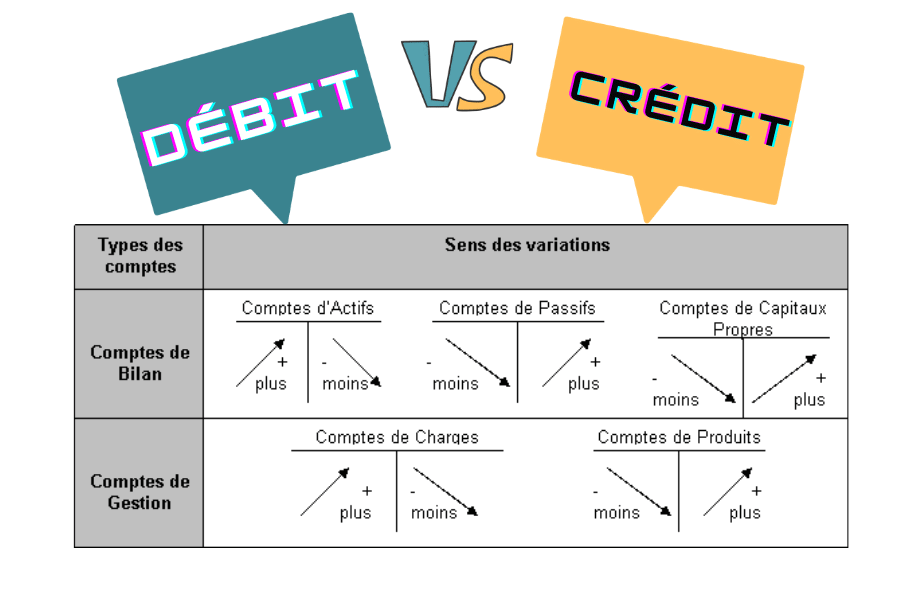

Différences Entre Débit et Crédit dans un Compte à Recevoir

Dans un compte à recevoir, les notions de débit et de crédit jouent un rôle crucial pour comprendre la gestion financière. Bien que ces termes soient souvent utilisés de manière interchangeable dans le langage courant, ils ont des significations spécifiques en comptabilité qui influencent directement notre solde et nos états financiers.

Comprendre le Débit

Lorsque nous parlons de débit dans un compte à recevoir, cela représente une augmentation du montant que nos clients doivent à notre entreprise. En d’autres termes, chaque fois qu’une vente est réalisée à crédit, nous enregistrons cette opération comme un débit. Cela signifie que nous avons droit à une créance sur le client, augmentant ainsi notre actif. Pour illustrer ce point :

- Un produit vendu pour 1 000 euros à crédit entraîne un débit de 1 000 euros dans le compte à recevoir.

- Ce montant figure alors parmi nos actifs jusqu’à ce qu’il soit réglé par le client.

Comprendre le Crédit

À l’inverse, un crédit dans ce même compte indique une diminution du montant dû par les clients. Cela se produit lorsqu’un client effectue un paiement ou lorsque nous procédons à des ajustements (comme des remises ou retours). Voici quelques exemples typiques :

- Si un client paie 500 euros sur son solde dû, cela sera enregistré comme un crédit de 500 euros.

- De même, si nous annulons une facture pour retour d’un produit évalué à 300 euros, cela sera également considéré comme un crédit.

Comparaison entre Débit et Crédit

Pour mieux visualiser ces différences fondamentales entre débit et crédit dans notre gestion des comptes à recevoir, voici un tableau récapitulatif :

| Aspect | Débit | Crédit |

|---|---|---|

| Impact sur le Solde | Augmente la créance | Diminution de la créance |

| Situtation Typique | Vente à crédit | Paiement reçu / Ajustement |

| Effet sur les Actifs | Affecte positivement les actifs | Affecte négativement les actifs |

En comprenant ces distinctions essentielles entre débit et crédit dans notre compte à recevoir, nous pouvons gérer plus efficacement nos ressources financières et optimiser notre trésorerie.

Fonctionnement d’un Compte à Recevoir en Comptabilité

Le repose sur des principes fondamentaux qui déterminent la manière dont nous enregistrons les transactions liées aux ventes à crédit. Comprendre ces mécanismes est essentiel pour une gestion financière saine, car ils influencent directement notre trésorerie et nos états financiers. Nous allons explorer comment un compte à recevoir se comporte dans le cadre de nos opérations commerciales.

Enregistrement des Transactions

Lorsqu’une vente est réalisée à crédit, nous devons procéder à son enregistrement dans notre système comptable. Cette opération commence par un débit au compte à recevoir, reflétant l’augmentation de notre créance envers le client. Parallèlement, il y a également un crédit correspondant dans le compte de revenus ou de ventes, ce qui montre que nous avons généré du chiffre d’affaires. Ce double enregistrement est crucial pour garantir l’exactitude de nos livres comptables.

Suivi des Paiements et Ajustements

Afin de maintenir une vue claire sur notre situation financière, il est important de suivre régulièrement les paiements effectués par nos clients. Chaque paiement reçu doit être enregistré comme un crédit dans le compte à recevoir, réduisant ainsi la créance totale due par le client. De même, tout ajustement tel qu’une remise ou un retour doit également être noté afin d’assurer une transparence totale dans la gestion des comptes :

- Paiement reçu : si un client règle 800 euros sur son solde dû, cela sera enregistré comme un crédit de 800 euros.

- Retour produit : si un produit d’une valeur de 200 euros est retourné par le client, cet ajustement sera également traité comme un crédit.

Impact sur les États Financiers

L’impact du fonctionnement d’un compte à recevoir va au-delà des simples enregistrements journaliers ; il affecte aussi notre bilan et notre flux de trésorerie. Un suivi rigoureux permet non seulement d’éviter les erreurs mais aussi d’optimiser la gestion du capital circulant :

| Détails | Effets Positifs | Effets Négatifs |

|---|---|---|

| Sous-estimation des créances | Cela peut engendrer une mauvaise évaluation du fonds disponible. | Difficultés potentielles lors des prévisions financières. |

| Sous-enregistrement des paiements reçus | Aide à maintenir une image fidèle de la santé financière. | Perturbation potentielle du flux de trésorerie si mal géré. |

En somme, comprendre le n’est pas simplement une question technique ; c’est une compétence essentielle qui contribue directement au succès financier global de l’entreprise. En maîtrisant ces concepts clés autour du compte a recevoir debit ou credit, nous pouvons prendre des décisions éclairées pour améliorer notre rentabilité et assurer la santé financière durable de notre entreprise.

Impact des Opérations de Débit sur le Solde de Votre Compte

Les opérations de débit sur un compte à recevoir jouent un rôle fondamental dans la gestion financière quotidienne d’une entreprise. Chaque fois qu’un client effectue un paiement, ce montant est enregistré comme un débit, ce qui réduit directement notre créance envers celui-ci. Cette dynamique a des implications significatives non seulement pour notre trésorerie, mais aussi pour l’exactitude de nos états financiers.

Effets sur le Solde du Compte

Lorsqu’un paiement est reçu et traité comme une opération de débit, il diminue le solde total du compte à recevoir. Cela nous permet d’avoir une vision claire et précise de l’argent que nous sommes réellement en mesure de récupérer :

- Si le solde initial était de 2 000 euros et qu’un client règle 500 euros, le nouveau solde sera désormais de 1 500 euros.

- Cela reflète non seulement la réduction des créances mais aussi l’amélioration potentielle du flux de trésorerie.

Impact sur les Flux de Trésorerie

Une bonne gestion des opérations de débit peut avoir un impact positif considérable sur notre flux de trésorerie. En assurant que tous les paiements sont enregistrés correctement et en temps opportun, nous minimisons les risques liés aux défauts ou retards dans les paiements :

| Détails | Effets Positifs | Risques Potentiels |

|---|---|---|

| Paiements enregistrés rapidement | Aide à maintenir une liquidité suffisante pour faire face aux obligations financières. | Mauvaise prévision si des débits ne sont pas notés correctement. |

| Sous-estimation des créances résiduelles | Aide à visualiser clairement la santé financière actuelle. | Perturbation potentielle lors des analyses financières futures si mal géré. |

L’importance d’enregistrer précisément chaque opération ne saurait être sous-estimée dans le cadre du fonctionnement d’un compte à recevoir. En intégrant ces pratiques rigoureuses autour des opérations de débits et crédits, nous renforçons notre capacité à analyser efficacement notre situation financière tout en préparant le terrain pour une croissance durable. Ainsi, maîtriser ces concepts associés au compte a recevoir debit ou credit devient essentiel pour naviguer avec succès dans l’environnement commercial actuel.

Avantages et Inconvénients des Transactions par Crédit

Les transactions par crédit dans un compte à recevoir présentent des avantages et des inconvénients qui méritent d’être examinés de près. D’un côté, elles permettent aux entreprises d’augmenter leurs ventes en offrant plus de flexibilité aux clients. De l’autre, elles impliquent également des risques potentiels qui peuvent affecter la santé financière de l’entreprise. Comprendre ces dynamiques est essentiel pour optimiser notre gestion des comptes à recevoir.

Avantages des Transactions par Crédit

L’utilisation du crédit dans les transactions peut offrir plusieurs bénéfices significatifs :

- Augmentation des Ventes : En permettant aux clients d’acheter à crédit, nous pouvons stimuler nos ventes, surtout auprès de consommateurs qui pourraient ne pas avoir immédiatement les fonds nécessaires.

- Fidélisation de la Clientèle : Offrir la possibilité d’achats à crédit peut renforcer les relations avec nos clients, augmentant ainsi leur fidélité envers notre entreprise.

- Simplification des Processus de Vente : Les transactions par crédit simplifient le processus d’achat pour le client, ce qui peut faciliter une prise de décision rapide et positive.

Inconvénients des Transactions par Crédit

Cependant, il existe également certains inconvénients associés aux transactions par crédit que nous devons considérer afin d’éviter tout impact négatif sur notre trésorerie :

- Risque d’Impayés : Le principal danger réside dans la possibilité que certains clients ne respectent pas leurs engagements financiers, entraînant ainsi une augmentation des créances irrécouvrables.

- Difficulté dans le Suivi Administratif : La gestion efficace des comptes créditeurs nécessite un suivi administratif rigoureux et régulier pour éviter les erreurs comptables ou les oublis.

- Pénalités Financières Potentielles : Les retards dans le paiement peuvent entraîner non seulement une perte directe de revenus mais aussi l’accumulation de frais supplémentaires liés au recouvrement.

Ainsi, bien qu’il soit tentant d’adopter une stratégie axée sur le crédit pour maximiser nos profits via un compte a recevoir debit ou credit, il est impératif que nous pesions soigneusement ces avantages et inconvénients. Une approche équilibrée permettra non seulement de soutenir notre croissance commerciale mais aussi de protéger notre stabilité financière à long terme.

Exemples Pratiques de Gestion d’un Compte à Recevoir

Dans la gestion d’un compte à recevoir, il est crucial de mettre en œuvre des pratiques efficaces qui garantissent non seulement le suivi des créances, mais aussi l’optimisation de notre trésorerie. Voici quelques exemples pratiques qui illustrent comment nous pouvons gérer nos comptes à recevoir de manière optimale.

Suivi Régulier des Créances

Nous devons établir un calendrier régulier pour suivre l’état de nos créances. Par exemple, nous pouvons programmer des revues mensuelles pour évaluer les paiements en attente et identifier rapidement les retards. Cela permet une réactivité accrue face aux impayés et aide à maintenir un flux de trésorerie sain.

Mise en Place d’un Système de Relance

Un système efficace de relance est essentiel dans la gestion d’un compte à recevoir. Nous pouvons automatiser les rappels par courriel pour avertir les clients avant la date d’échéance et après celle-ci. Ce processus peut inclure plusieurs étapes :

- Premier rappel : 7 jours avant l’échéance.

- Deuxième rappel : Le jour suivant l’échéance.

- Troisième rappel : 15 jours après l’échéance avec une proposition d’arrangement si nécessaire.

Analyse des Données Financières

Pour maximiser notre efficacité, il est important d’analyser régulièrement nos données financières liées aux comptes à recevoir. Cela inclut le calcul du ratio de rotation des comptes débiteurs, qui mesure la rapidité avec laquelle nous collectons nos créances :

| Élément | Montant |

|---|---|

| Total des ventes à crédit | 100 000 € |

| Moyenne des comptes débiteurs | 20 000 € |

| Ratio de rotation (ventes / moyenne) | 5 fois par an |

Ce ratio indique que nous sommes capables de recouvrer nos créances cinq fois par an, ce qui est un bon indicateur pour ajuster notre stratégie commerciale.

En appliquant ces méthodes dans notre quotidien professionnel, nous serons mieux préparés à gérer efficacement un compte a recevoir debit ou credit, tout en réduisant les risques associés au crédit client.