Naviguer dans le monde des finances peut parfois sembler déroutant, surtout lorsqu’il s’agit de comprendre la différence entre un compte client débit ou crédit. Que vous soyez un professionnel cherchant à optimiser votre gestion financière ou un particulier désireux de mieux gérer vos dépenses, il est essentiel de saisir ces concepts.

Dans cet article, nous allons explorer les avantages et inconvénients de chaque type de compte. Pourquoi choisir un compte débit plutôt qu’un compte crédit ? Quels impacts cela peut-il avoir sur notre budget et notre gestion quotidienne ? En répondant à ces questions, nous espérons vous fournir des informations claires et pertinentes pour vous aider à faire le meilleur choix.

Préparez-vous à plonger dans l’univers des comptes bancaires et à découvrir comment une meilleure compréhension peut transformer notre approche financière.

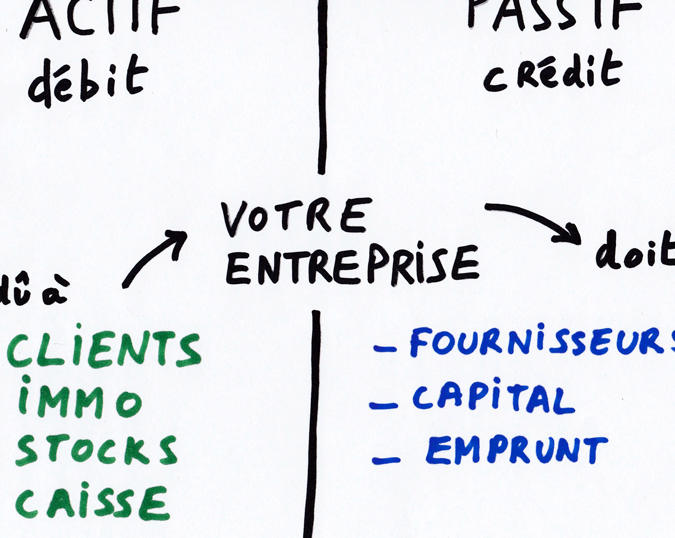

Comprendre le Compte Client Débit ou Crédit

Un compte client débit permet à nos clients d’effectuer des achats tout en inscrivant une dette à rembourser ultérieurement. Ce type de compte suscite souvent des questions, notamment sur sa gestion et son impact financier. Les clients doivent être conscients que les intérêts peuvent s’accumuler, augmentant le montant à rembourser.

À l’inverse, un compte client crédit repose sur des crédits fournis par l’entreprise. Ce compte donne la possibilité d’acheter tout en préservant une trésorerie positive, favorisant ainsi une gestion plus flexible des ressources. Les crédits sont souvent utilisés pour stimuler les ventes tout en maintenant une relation d’affaires saine.

Avantages et Inconvénients

Liés aux comptes clients, nous observons plusieurs points positifs et négatifs :

- Avantages du compte client débit :

- Facilite les achats immédiats sans paiement direct.

- Suggestions de gestion de cash flow pour l’entreprise.

- Inconvénients du compte client débit :

- Accumulation d’intérêts élevés sur le montant dû.

- Risque de mécontentement client si les remboursements sont difficiles.

- Avantages du compte client crédit :

- Aide à maintenir des liquidités disponibles.

- Renforce la fidélité des clients grâce à des conditions avantageuses.

- Inconvénients du compte client crédit :

- Nécessite une surveillance régulière des limites de crédit.

- Risque de relations complexes si les paiements sont en retard.

Impact sur le Budget

Nous devons prendre en compte l’impact de ces comptes sur le budget. Un compte client débit peut créer des déséquilibres financiers si les dettes s’accumulent, tandis qu’un compte client crédit peut encourager une meilleure planification financière. Il est essentiel d’évaluer les termes offerts ainsi que les conditions de paiement pour prévenir des complications futures.

Choix Éclairé

En prenant une décision entre ces options, il faut tenir compte de nos besoins financiers spécifiques. Les comptes clients doivent s’intégrer dans notre stratégie globale de gestion des dépenses, permettant ainsi d’optimiser nos ressources tout en assurant une croissance stable. Un suivi régulier et une évaluation des comptes aident à maintenir une bonne santé financière.

Fonctionnalités des Comptes

Les comptes clients, qu’ils soient débit ou crédit, présentent des fonctionnalités distinctes qui peuvent s’ajuster aux besoins financiers de chacun. Examinons les spécificités de chaque type de compte.

Compte Client Débit

Le compte client débit permet de gérer les dépenses en temps réel, avec un accès direct aux fonds disponibles. On peut effectuer des achats jusqu’à la limite de son solde, ce qui évite les dettes supplémentaires. Cependant, les utilisateurs doivent être attentifs, car des frais peuvent s’appliquer pour des découvertes. Prendre soin de sa gestion financière devient essentiel, car un suivi régulier aide à éviter des frais imprévus. Voici quelques caractéristiques clés :

- Fonctionnalité de retrait immédiat : Retraits d’argent en distributeurs 24/7.

- Impact moindre sur les score de crédit : Utilisation réduite des fonds, donc moins d’endettement.

- Contrôle des dépenses : Avoir une vision claire de ses finances à tout moment.

Compte Client Crédit

Le compte client crédit, en revanche, offre une souplesse accrue dans la gestion des ressources. Les utilisateurs peuvent effectuer des achats à crédit, souvent sans intérêts pendant une période déterminée. Cela permet une certaine flexibilité, mais une surveillance constante des paiements est cruciale, car des intérêts peuvent s’accumuler rapidement. Les points à considérer incluent :

- Limite de crédit fixée : Chaque utilisateur dispose d’une limite personnalisée, selon son profil financier.

- Avantages liés aux points : Possibilité de cumuler des points à chaque achat, échangeables contre des récompenses.

- Facilité d’accès à des fonds supplémentaires : Utilisation de financement en cas d’urgence.

Nous observons ainsi que le choix entre un compte client débit et crédit dépend des habitudes de consommation et des besoins financiers de chacun. Une bonne compréhension de ces fonctionnalités nous aide à gérer nos finances plus efficacement.

Avantages et Inconvénients

Nous examinons ici les avantages et inconvénients des comptes client débit et crédit, afin de comprendre leur impact sur notre gestion financière.

Avantages des Comptes Débit

Les comptes débit offrent un contrôle total des dépenses. Chaque achat se déduit immédiatement du solde, ce qui facilite la gestion budgétaire. À cela s’ajoute la possibilité d’éviter le surendettement. En conséquence, nous évitons les intérêts élevés et les frais de retard. De plus, les transactions en temps réel rendent la prise de décision financière plus transparente. Un avantage supplémentaire réside dans l’absence de limites de crédit, permettant d’éviter les tracas liés à l’utilisation excessive des fonds.

Avantages des Comptes Crédit

Les comptes crédit présentent aussi plusieurs atouts significatifs. Premièrement, ils permettent des achats à crédit, offrant flexibilité et facilité dans les transactions. Souvent, des programmes de récompenses accompagnent ces comptes, comme l’accumulation de points pour des remises ultérieures. En outre, ils facilitent la construction d’un historique de crédit, élément essentiel lors de la demande de prêts à l’avenir. Ainsi, un bon usage de ces comptes peut mener à des conditions de crédit avantageuses.

Inconvénients Communs

Les inconvénients des comptes, qu’ils soient débit ou crédit, doivent être pris en compte. Les comptes débit entraînent parfois des frais pour découverts, ce qui peut affecter notre budget. De plus, l’utilisation effrénée de nos fonds peut mener à des difficultés financières. En ce qui concerne les comptes crédit, ils présentent le risque de surendettement, entraînant des difficultés à rembourser les soldes dus. En outre, des taux d’intérêt élevés peuvent également s’accumuler rapidement si l’on ne rembourse pas intégralement chaque mois.

Comment Choisir le Bon Compte

Choisir le bon compte client nécessite une compréhension claire de nos besoins financiers. Différentes options s’offrent à nous, et chaque choix a ses propres implications.

Évaluer Ses Besoins Financiers

Évaluons d’abord nos besoins spécifiques. Posons-nous les questions suivantes :

- Quel est notre budget mensuel ?

- Avons-nous besoin d’un accès immédiat ou d’une gestion flexible ?

- Êtes-vous souvent en retard de paiement ?

Analysons ces facteurs, car un compte client débit aide à maîtriser les dépenses, alors qu’un compte client crédit offre plus de flexibilité en cas de besoin.

Prendre en compte les intérêts liés à chaque option est également crucial. Si nous prévoyons un solde négatif fréquent, un compte débit peut ne pas être le meilleur choix.

Comparer les Options Disponibles

Comparons les caractéristiques des comptes disponibles sur le marché. En tenant compte de ces points clés :

- Frais associés : Certains comptes débit offrent des frais de découvert, tandis que les comptes crédit peuvent avoir des taux d’intérêt variables.

- Avantages supplémentaires : Des comptes crédit peuvent inclure des programmes de fidélité ou des remises sur les achats.

- Fonctionnalités de gestion : Certaines banques proposent des outils d’analyse des dépenses qui peuvent être utiles dans notre prise de décision.

Il est essentiel de consulter plusieurs établissements et de comparer leurs offres. En fin de compte, la solution idéale dépendra de nos habitudes de consommation et de notre situation financière actuelle.

Conclusion

Choisir entre un compte client débit et un compte client crédit nécessite une réflexion attentive sur nos besoins financiers. Chaque option présente des avantages et des inconvénients qui peuvent influencer notre gestion quotidienne.

En comprenant ces différences nous pouvons mieux adapter notre stratégie de dépenses et éviter les pièges du surendettement. L’évaluation régulière de nos comptes et de nos habitudes de consommation est essentielle pour maintenir une santé financière solide.

En fin de compte la clé réside dans une approche personnalisée qui nous permettra d’optimiser notre budget tout en répondant à nos objectifs financiers.