Obtenir un crédit à la consommation peut sembler une tâche ardue. Pourtant la rapidité avec laquelle nous pouvons accéder à ces fonds est souvent sous-estimée. Dans cet article nous allons explorer le sujet de « credit à la consommation combien de temps » il faut pour obtenir ce type de financement et les différents facteurs qui peuvent influencer cette durée.

Nous examinerons les étapes clés du processus ainsi que les délais typiques associés aux demandes de crédit. Saviez-vous que certains établissements financiers offrent des réponses en quelques minutes ? Nous allons également partager des conseils pratiques pour accélérer votre demande et éviter les pièges courants. Alors combien de temps attendons-nous vraiment pour recevoir notre crédit à la consommation ? Restez avec nous pour découvrir toutes les informations essentielles qui vous aideront dans vos démarches financières.

Combien de temps pour obtenir un crédit à la consommation ?

Obtenir un crédit à la consommation peut sembler une tâche complexe, mais le délai nécessaire pour y parvenir est souvent plus court qu’on ne le pense. En général, nous constatons que les délais peuvent varier en fonction de plusieurs facteurs, allant des procédures internes des établissements financiers aux documents fournis lors de la demande. En moyenne, il faut compter entre 24 heures et quelques jours ouvrables pour recevoir une réponse positive après avoir soumis notre demande.

Délai moyen d’approbation

Les délais d’approbation d’un crédit à la consommation dépendent largement de l’établissement bancaire choisi ainsi que du type de crédit demandé. Voici un aperçu des délais typiques :

| Type de crédit | Délai d’approbation |

|---|---|

| Crédit personnel | 24 à 48 heures |

| Prêt auto | 1 à 5 jours ouvrables |

| Crédit renouvelable | Instantané à 48 heures |

| Rachat de crédits | 5 à 15 jours selon la complexité du dossier |

Facteurs influençant le délai

Plusieurs éléments peuvent influencer le temps requis pour obtenir un crédit à la consommation :

- Qualité du dossier : Un dossier complet avec tous les documents nécessaires accélère le processus.

- Score de crédit : Un bon score facilite une approbation rapide.

- Type d’établissement : Les banques traditionnelles peuvent prendre plus de temps par rapport aux organismes spécialisés ou en ligne.

En optimisant ces facteurs, nous pouvons potentiellement réduire notre attente et ainsi bénéficier rapidement des fonds nécessaires.

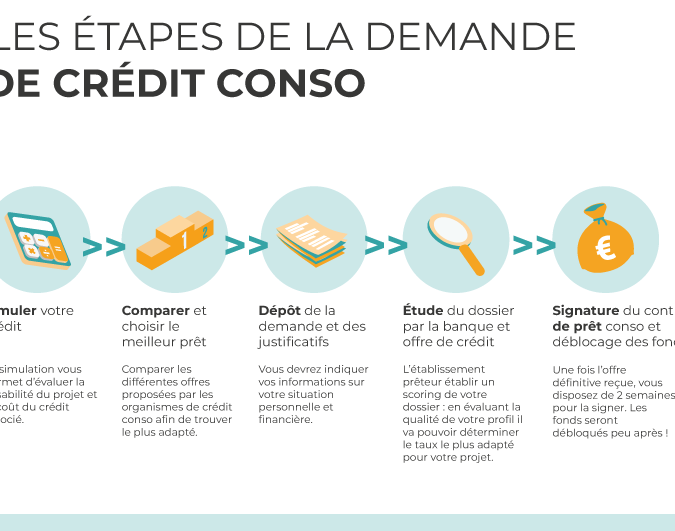

Les étapes clés pour l’obtention rapide d’un crédit

Pour obtenir rapidement un crédit à la consommation, il est important de suivre certaines étapes clés. Chacune d’elles peut contribuer à réduire le temps d’attente et à faciliter le processus d’approbation. En étant bien préparés et en comprenant les différentes phases, nous pouvons maximiser nos chances de recevoir une réponse rapide.

Préparation du dossier

La première étape consiste à rassembler tous les documents nécessaires avant de soumettre notre demande. Un dossier complet et bien organisé accélère considérablement le traitement. Les éléments essentiels incluent :

- Justificatifs d’identité : carte d’identité ou passeport.

- Revenus : bulletins de salaire récents, avis d’imposition.

- Dépenses mensuelles : relevés bancaires pour attester des charges régulières.

- Situation professionnelle : contrat de travail ou attestations si auto-entrepreneur.

Comparaison des offres

Avant de faire notre choix, il est judicieux de comparer plusieurs offres disponibles sur le marché. Cela nous permet non seulement de trouver les meilleures conditions mais également d’identifier ceux qui offrent un délai d’approbation rapide. Nous pouvons utiliser des comparateurs en ligne pour cela.

Soumission de la demande

Une fois que notre dossier est prêt et que nous avons sélectionné l’établissement adéquat, nous procédons à la soumission de notre demande. Cette étape peut souvent se faire en ligne, ce qui réduit encore plus le délai global. Après l’envoi, il est recommandé de garder un contact régulier avec l’établissement afin de répondre rapidement à toute question ou nécessité supplémentaire liée au dossier.

En suivant ces étapes clés pour l’obtention rapide d’un crédit, nous augmentons nos chances non seulement d’obtenir une approbation dans des délais réduits mais aussi dans des conditions favorables.

Facteurs influençant le délai d’approbation du crédit

Le délai d’approbation d’un crédit à la consommation peut varier considérablement en fonction de plusieurs facteurs. Comprendre ces éléments nous aide non seulement à anticiper le temps d’attente, mais aussi à optimiser notre dossier pour accélérer le processus. Voici les principaux facteurs qui peuvent influencer ce délai.

Profil de l’emprunteur

L’un des critères majeurs est notre profil en tant qu’emprunteur. Les établissements financiers évaluent notamment :

- Historique de crédit : Un bon score de crédit peut réduire le temps nécessaire pour l’approbation.

- Situation professionnelle : Une stabilité dans l’emploi et des revenus réguliers sont des atouts importants.

- Ratio d’endettement : Un taux d’endettement faible favorise une réponse positive et rapide.

Type de crédit demandé

Le type de crédit que nous sollicitons joue également un rôle crucial. Par exemple, un prêt personnel pourrait avoir un délai différent par rapport à un crédit auto ou un rachat de crédits. Chaque produit a ses propres exigences et délais standards au sein des institutions financières.

Qualité du dossier

La qualité et la complétude du dossier soumis influencent fortement le traitement. Un dossier bien préparé réduit les allers-retours entre nous et l’établissement, ce qui optimise le temps global :

- Documents manquants : Si certains justificatifs ne sont pas fournis, cela entraîne inévitablement des retards.

- Clarté des informations : Des informations confuses ou contradictoires peuvent prolonger le délai d’examen.

| Facteurs | Impact sur le délai |

|---|---|

| Profil de l’emprunteur | Élevé |

| Type de crédit demandé | Moyen |

| Qualité du dossier | Élevé |

| Démarches administratives internes | Moyen à Élevé |

| Saisonnalité (demande accrue) | Moyen à Élevé |

Démarches administratives internes

Les procédures internes spécifiques aux établissements jouent également un rôle déterminant. Certains organismes disposent de systèmes automatisés qui permettent une évaluation plus rapide, tandis que d’autres nécessitent une analyse plus approfondie par un conseiller.

En tenant compte de ces différents facteurs, nous pouvons mieux appréhender les délais associés au crédit à la consommation et agir en conséquence pour obtenir une réponse dans les meilleurs délais possibles.

Documents nécessaires pour accélérer votre demande

Pour optimiser notre demande de crédit à la consommation et réduire le temps d’attente, il est essentiel de rassembler les documents adéquats. En fournissant un dossier complet et bien organisé, nous augmentons nos chances d’obtenir une réponse rapide de la part des établissements financiers. Voici les principaux documents que nous devrions préparer pour faciliter le traitement de notre demande.

Pièces justificatives essentielles

Les pièces justificatives à fournir varient selon chaque situation, mais certaines sont généralement requises :

- Justificatif d’identité : Carte d’identité ou passeport en cours de validité.

- Justificatif de domicile : Facture récente (électricité, gaz) ou avis d’imposition.

- Relevés bancaires : Les trois derniers mois pour évaluer notre gestion financière.

- Bulletins de salaire : Les deux ou trois derniers mois pour prouver nos revenus.

Documents spécifiques selon le type de crédit

En fonction du type de crédit demandé, des documents supplémentaires peuvent être nécessaires :

- Pour un crédit auto :

- Devis ou facture pro forma du véhicule envisagé.

- Pour un prêt personnel :

- Détails sur l’utilisation des fonds (projet prévu).

La préparation minutieuse de ces documents non seulement accélère le processus, mais démontre également notre sérieux auprès des prêteurs.

| Document | Description |

|---|---|

| Justificatif d’identité | Carte d’identité ou passeport valide. |

| Justificatif de domicile | Facture récente ou avis fiscal. |

| Relevés bancaires | Trois derniers mois pour analyser la santé financière. |

| Bullentins de salaire | Derniers bulletins pour justifier les revenus. |

En respectant cette liste et en veillant à ce que tous les documents soient complets et lisibles, nous pouvons significativement réduire le délai lié au traitement du crédit à la consommation. Cela favorise une approbation plus rapide et simplifie l’interaction avec notre établissement financier.

Comparaison des délais selon les établissements financiers

Les délais de traitement des demandes de crédit à la consommation peuvent varier considérablement d’un établissement financier à un autre. Cette disparité peut être influencée par plusieurs facteurs, notamment les politiques internes des banques, l’automatisation du processus de demande et le niveau de risque associé au profil de l’emprunteur. Ainsi, il est crucial pour nous d’explorer ces différences afin d’optimiser notre expérience et réduire le temps nécessaire pour obtenir une réponse.

Délais moyens selon les types d’établissements

Nous pouvons catégoriser les établissements financiers en trois groupes principaux : les banques traditionnelles, les banques en ligne et les organismes de crédit spécialisés. Chaque catégorie présente des délais variables :

- Banques traditionnelles : Généralement, leur délai peut aller de 1 à 4 semaines. Cela est dû aux procédures plus longues liées à l’analyse des dossiers.

- Banques en ligne : Elles se distinguent par leur rapidité ; nous pouvons souvent recevoir une réponse en moins de 48 heures grâce à l’automatisation des processus.

- Organismes de crédit spécialisés : Ces institutions offrent souvent des délais intermédiaires allant de 3 à 10 jours ouvrés, avec un accent sur la flexibilité dans leur évaluation.

Critères supplémentaires impactant le délai

D’autres critères peuvent également affecter la rapidité avec laquelle nous recevons une réponse concernant notre crédit à la consommation combien de temps. Par exemple :

- Simplification des démarches: Certains établissements proposent des plateformes numériques intuitives qui accélèrent le processus.

- Niveau d’urgence du dossier: Si notre demande nécessite un traitement urgent, certains prêteurs peuvent prioriser notre cas contre une petite prime ou frais additionnels.

- Avis d’autres clients: Les retours positifs sur la réactivité d’un établissement peuvent également influencer notre choix final.

| Type d’établissement | Délai moyen (jours) | Caractéristiques principales |

|---|---|---|

| Banks Traditionnelles | 7 – 30 jours | Démarches longues mais sécurité accrue. |

| Banks En Ligne | 1 – 2 jours ouvrés | Papiers simplifiés et réponses rapides. |

| « Organismes Spécialisés » | « 3 – 10 jours » | « Flexibilité dans l’évaluation. » |

Ainsi, comprendre ces nuances nous permet non seulement de choisir judicieusement notre prêteur mais aussi d’anticiper efficacement le temps requis pour finaliser notre emprunt. Plus nous sommes informés sur ces différences entre établissements financiers, mieux nous serons armés pour optimiser nos chances d’obtenir rapidement un crédit à la consommation.