Lorsqu’on envisage d’acheter une voiture, une question cruciale se pose : le crédit auto est-il vraiment obligatoire pour souscrire une assurance ? Dans un marché où les offres se multiplient, il est essentiel de comprendre les implications de cette obligation.

Nous allons explorer ensemble les différents aspects de cette problématique. Est-ce que le crédit auto influence réellement notre choix d’assurance ? Quels sont les avantages et inconvénients à prendre en compte ? En plongeant dans ce sujet, nous découvrirons comment naviguer dans le monde complexe de l’assurance automobile et du financement.

Préparez-vous à démystifier ce sujet et à prendre des décisions éclairées pour protéger votre investissement. Restez avec nous pour en savoir plus sur les implications du crédit auto et de l’assurance.

Comprendre Le Crédit Auto

Le crédit auto représente une solution financière pour acquérir un véhicule. Il existe plusieurs options adaptées à divers besoins. Nous explorons ici ces types de crédits, ainsi que les critères à prendre en compte lors de leur choix.

Les Différents Types de Crédit Auto

Nous rencontrons principalement trois types de crédits auto :

Chacun de ces crédits présente des avantages et des inconvénients selon la situation financière. Il est crucial de bien évaluer ces options avant de s’engager.

Critères de Choix d’un Crédit Auto

Choisir un crédit auto nécessite de considérer plusieurs critères. Nos critères principaux incluent :

En examinant ces critères, nous prenons une décision éclairée sur le crédit auto qui correspond le mieux à notre situation financière et à notre projet d’achat.

Assurance Auto : Obligation Légale

L’assurance auto est une exigence légale en France. Tous les conducteurs doivent disposer d’une assurance minimale appelée responsabilité civile, qui couvre les dommages causés aux tiers. Cette obligation vise à protéger les victimes d’accidents, et elle est non négociable.

Les Exigences Légales en France

En France, la loi impose d’assurer les véhicules routiers. Voici les points clés de cette obligation :

- Tous les véhicules doivent être couverts, qu’ils soient utilisés pour des trajets professionnels ou personnels.

- La responsabilité civile est la seule assurance minimale requise. Elle garantit l’indemnisation des dommages matériels et corporels causés à autrui.

- Des sanctions sont appliquées en cas de non-respect de l’obligation, y compris des amendes et la suspension du permis.

Les conducteurs doivent fournir une attestation d’assurance lors de l’immatriculation de leur véhicule. Cette attestation doit être renouvelée chaque année pour éviter toute interruption de couverture.

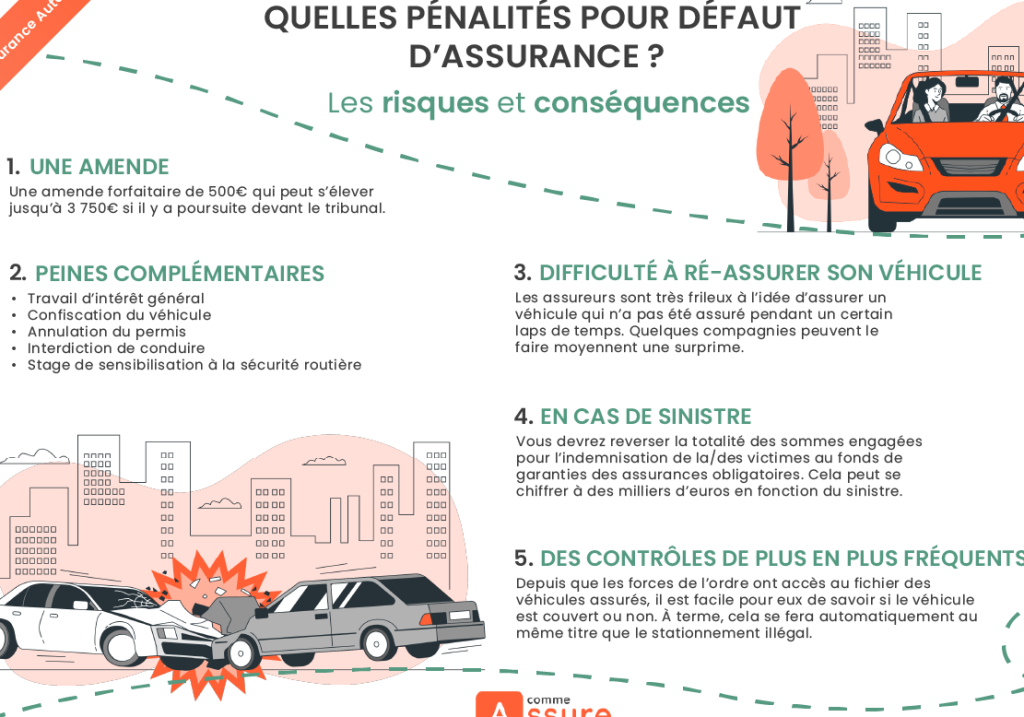

Conséquences de l’Absence d’Assurance

Ne pas disposer d’une assurance auto engendre plusieurs conséquences graves. Premièrement, des sanctions financières s’appliquent aux contrevenants. Les amendes peuvent atteindre jusqu’à 3 750 euros. De plus, le conducteur risque également la confiscation du véhicule.

Il existe également des conséquences sur le plan personnel. En cas d’accident, sans assurance, le conducteur devra couvrir tous les frais des dommages, ce qui peut représenter des sommes considérables. On perd également le droit à l’indemnisation pour les blessures subies lors de l’accident, rendant la situation d’autant plus complexe.

En somme, respecter l’obligation d’assurance auto est essentiel pour éviter les complications juridiques et financières. Ainsi, cela garantit non seulement le respect des lois, mais aussi la sécurité de tous sur les routes.

Crédit Auto Assurance Obligatoire Ou Pas ?

Nous allons examiner si l’assurance auto est réellement obligatoire lors de l’acquisition d’un crédit auto. Dans le contexte de la législation française, tous les conducteurs doivent avoir une assurance minimale, la responsabilité civile, qui protège contre les dommages causés aux tiers. Alors, qu’en est-il des liens entre crédit auto et assurance ?

Avantages d’une Assurance Adéquate

Une assurance adéquate présente plusieurs avantages notables. Tout d’abord, signifier une protection financière en cas d’accident. Cela évite d’importantes dépenses imprévues. Ensuite, permettre de profiter d’une tranquillité d’esprit. Savoir que l’on est couvert en cas d’incident peut réduire le stress lié à la conduite. De plus, représenter une obligation légale. Ne pas avoir d’assurance peut entraîner des sanctions sévères, y compris des amendes et même la suspension de son permis de conduire.

Inconvénients de Ne Pas Avoir D’Assurance

Absence d’assurance peut engendrer des conséquences graves. Premièrement, exposer à des frais considérables en cas d’accident. Les coûts de réparation ou d’indemnisation peuvent être très élevés. Deuxièmement, risquer des poursuites judiciaires. Sans assurance, il est possible de se retrouver devant un tribunal, ce qui peut être long et coûteux. Enfin, nuire à la crédibilité personnelle. Ne pas disposer d’une assurance peut rendre difficile l’obtention d’un crédit auto futur, car les prêteurs évaluent la responsabilité financière de l’emprunteur.

Alternatives au Crédit Auto

Nous examinons des alternatives au crédit auto pour faciliter l’acquisition d’un véhicule sans avoir à souscrire à une assurance auto. Ces options peuvent convenir à divers besoins et situations financières.

Options Sans Assurance

Il existe plusieurs options qui ne nécessitent pas de souscrire à une assurance auto immédiate. Par exemple :

- Achat comptant : Acheter un véhicule directement avec des fonds disponibles. Cela permet d’échapper à l’obligation de crédit et aux exigences d’assurance associées.

- Prêt personnel : Utiliser un prêt personnel pour financer l’achat du véhicule. Ce type de financement peut offrir plus de flexibilité, car il n’est pas lié à une assurance auto spécifique.

- Covoiturage et location : Explorer les services de covoiturage ou de location de voiture. Ces services permettent d’accéder à un véhicule sans engagement à long terme ni obligation d’assurance.

Chacune de ces alternatives présente des avantages et des inconvénients en fonction de notre situation financière et de nos besoins en transport.

Leasing Vs Achat

Lorsqu’on compare leasing et achat, plusieurs facteurs influencent notre choix :

- Coût mensuel : Le leasing implique souvent des paiements mensuels inférieurs à l’achat. Cependant, ces paiements ne conduisent pas à la propriété du véhicule.

- Flexibilité : Le leasing offre la possibilité de changer de véhicule tous les deux à quatre ans, contrairement à l’achat, qui engage à long terme.

- Entretien : Les véhicules en leasing peuvent être sous garantie, ce qui réduit les coûts d’entretien.

D’un autre côté, lorsque nous achetons un véhicule, nous possédons un actif qui peut prendre de la valeur au fil du temps. Ainsi, chaque option présente des avantages à considérer selon nos objectifs personnels.

Conclusion

Nous avons vu que la question du crédit auto et de l’assurance automobile est complexe et mérite une attention particulière. La nécessité de souscrire une assurance lors de l’acquisition d’un crédit auto est indéniable pour protéger notre investissement et respecter les obligations légales.

Les choix que nous faisons en matière de financement et d’assurance doivent être réfléchis. Que ce soit par le biais d’un crédit auto classique ou d’autres alternatives, il est essentiel d’évaluer nos besoins et notre situation financière.

En fin de compte, prendre des décisions éclairées nous permet non seulement de respecter la loi mais aussi d’assurer notre sécurité sur la route.