Lorsque nous envisageons d’acheter une voiture, la question du crédit auto garage ou banque se pose souvent. Chacune de ces options présente des avantages et des inconvénients qui peuvent influencer notre décision finale. Que nous soyons attirés par les offres alléchantes des garages ou par la sécurité des banques, il est essentiel de comparer ces alternatives pour faire un choix éclairé.

Dans cet article, nous allons explorer les différentes facettes du crédit auto garage ou banque, en analysant les taux d’intérêt, les conditions de remboursement et l’accessibilité. Nous aborderons également l’importance de comprendre nos besoins financiers avant de prendre une décision. Souvent, le choix entre ces deux options peut sembler complexe mais avec quelques informations clés nous pouvons naviguer plus facilement dans ce processus.

Alors quels critères devrions-nous considérer pour choisir le meilleur financement ? Restez avec nous pour découvrir comment maximiser notre budget automobile tout en évitant les pièges courants.

Avantages du Crédit Auto Garage

Le crédit auto garage présente plusieurs avantages qui peuvent séduire les emprunteurs à la recherche d’un financement pour l’achat de leur véhicule. En effet, cette option est souvent perçue comme plus accessible et flexible par rapport aux banques traditionnelles. Nous allons explorer ces atouts afin que vous puissiez prendre une décision éclairée entre le crédit auto garage ou banque.

Conditions d’octroi simplifiées

L’un des principaux réside dans ses conditions d’octroi souvent moins strictes. Contrairement aux banques, qui exigent généralement un dossier rigoureux et des garanties solides, les garages peuvent offrir un accès facilité au crédit grâce à :

- Des délais de traitement rapides

- Moins de documentation requise

- Une évaluation plus souple de votre situation financière

Cette flexibilité est particulièrement appréciée par ceux qui ont un historique de crédit moins favorable ou qui cherchent une solution rapide pour acquérir leur voiture.

Taux d’intérêt compétitifs

Un autre point fort du crédit auto garage est la possibilité d’obtenir des taux d’intérêt compétitifs. Bien que cela puisse varier selon le concessionnaire, nous remarquons qu’il existe parfois des offres promotionnelles attractives qui rendent ce type de financement intéressant. En fonction du montant emprunté et de la durée choisie, il n’est pas rare que les taux proposés soient inférieurs à ceux pratiqués par certaines banques.

| Montant Emprunté | Taux Garage (%) | Taux Banque (%) |

|---|---|---|

| 10 000 € | 4.5% | 6% |

| 15 000 € | 4% | 6.5% |

| 20 000 € | 3.8% | 7% |

Les chiffres illustrent bien comment le choix peut influencer le coût total du crédit automobile et soulignent l’importance de comparer avant de s’engager.

Offres personnalisées

Enfin, beaucoup de garages proposent des offres personnalisées adaptées aux besoins spécifiques des clients. Cela inclut :

- La possibilité de négocier directement avec le vendeur

- Des options sur mesure en fonction du modèle choisi

- Des services additionnels (comme l’entretien inclus)

Cette approche centrée sur le client permet non seulement une meilleure expérience d’achat, mais aussi une gestion simplifiée du financement dans son ensemble.

En somme, choisir un crédit auto garage peut présenter plusieurs bénéfices indéniables si vous êtes en quête d’une solution rapide et adaptée à vos besoins financiers spécifiques.

Inconvénients du Crédit Auto Garage

Le crédit auto garage, bien qu’il présente des avantages notables, n’est pas exempt d’inconvénients que nous devons prendre en compte avant de faire un choix éclairé entre le crédit auto garage ou banque. Nous allons examiner ces aspects moins favorables afin de vous aider à peser le pour et le contre.

L’un des principaux inconvénients réside dans les taux d’intérêt qui peuvent parfois être moins transparents. Bien que nous ayons vu des offres compétitives, il arrive que certaines propositions cachent des frais supplémentaires ou soient accompagnées de conditions moins avantageuses qu’initialement annoncées. Par conséquent, une vigilance s’impose lors de la comparaison avec les options bancaires.

Manque de Flexibilité

Un autre point à considérer est le manque potentiel de flexibilité concernant les modalités de remboursement. Contrairement aux banques qui offrent souvent diverses options telles que l’allongement des délais ou la possibilité de rembourser par anticipation sans pénalités, certains garages peuvent imposer des conditions plus rigides. Cela peut se traduire par un stress financier si votre situation change au cours du remboursement.

Options Limités

De plus, les choix offerts par les garages en termes de financement sont souvent limités comparativement aux banques. Les établissements bancaires disposent généralement d’une gamme variée d’options financières adaptées aux besoins spécifiques des emprunteurs. Ainsi, si vous recherchez une solution sur mesure ou personnalisée, cela pourrait s’avérer difficile avec un crédit auto garage.

En résumé, bien qu’un crédit auto garage puisse sembler attrayant grâce à sa simplicité et ses offres promotionnelles, il est essentiel d’examiner attentivement ces inconvénients potentiels avant de se décider. Une évaluation approfondie permettra non seulement d’éviter des surprises désagréables mais également d’assurer un choix financier judicieux et adapté à vos besoins personnels.

Comparaison des Taux d’Intérêt entre Garage et Banque

La comparaison des taux d’intérêt entre un crédit auto garage et ceux proposés par les banques est un aspect crucial à prendre en compte dans notre recherche du meilleur financement. En effet, ces taux peuvent varier considérablement et influencer le coût total de notre emprunt. Dans cette section, nous allons examiner les différences majeures qui existent entre ces deux options.

| Type de Financement | Taux d’Intérêt Moyen (%) | Durée du Prêt (mois) |

|---|---|---|

| Crédit Auto Garage | 4,5 – 7,0 | 24 – 60 |

| Crédit Auto Banque | 3,0 – 6,5 | 12 – 84 |

Comme le montre ce tableau, les taux d’intérêt moyens pour un crédit auto garage se situent généralement entre 4,5% et 7%, alors que ceux offerts par les banques oscillent plutôt entre 3% et 6,5%. Cette différence peut sembler minime au premier abord, mais elle peut avoir un impact significatif sur le montant total à rembourser.

Taux Fixe vs Variable

Un autre élément à considérer est la nature des taux eux-mêmes. Les garages proposent souvent des taux fixes qui restent constants pendant toute la durée du prêt. En revanche, certaines banques peuvent offrir des taux variables qui fluctuent en fonction du marché. Cela signifie qu’un emprunteur pourrait bénéficier d’un tarif initial compétitif avec une banque mais faire face à des hausses futures.

Transparence et Conditions

En matière de transparence, il est essentiel de souligner que les offres bancaires tendent à être plus claires concernant les frais associés aux prêts. Les garages peuvent parfois inclure des conditions additionnelles ou masquer certains coûts dans leurs propositions financières. Ainsi, il devient primordial de lire attentivement toutes les clauses avant de s’engager dans l’une ou l’autre option.

En résumé, bien que le choix entre un crédit auto garage ou banque puisse sembler simple au départ, il exige une attention particulière sur les détails financiers comme les taux d’intérêt et leurs implications. Une analyse approfondie nous permettra de trouver la solution la plus avantageuse pour nos besoins spécifiques tout en évitant des surprises désagréables durant la période de remboursement.

Critères à Considérer pour Choisir un Financement

Dans notre quête pour déterminer la meilleure option entre un crédit auto garage ou banque, plusieurs critères doivent être pris en compte. Ces éléments influencent non seulement le coût total de l’emprunt, mais aussi nos capacités à rembourser et la flexibilité de notre contrat. Voici quelques critères clés à considérer :

- Montant du prêt : Il est crucial d’évaluer le montant dont nous avons réellement besoin. Les garages peuvent offrir des montants limités, tandis que les banques proposent souvent des prêts plus importants.

- Durée du remboursement : La durée choisie pour rembourser le prêt peut affecter nos mensualités. Un crédit auto garage peut avoir des durées plus courtes comparées aux options bancaires qui offrent parfois des remboursements sur plusieurs années.

- Conditions spécifiques : Chaque option vient avec ses propres conditions. Les garages peuvent proposer des offres spéciales ou des promotions liées à certains véhicules, tandis que les banques pourraient exiger une assurance spécifique ou d’autres garanties.

- Flexibilité du contrat : La possibilité de modifier les termes du crédit en cours de route est un aspect important. Certaines banques permettent des remboursements anticipés sans pénalités, ce qui peut être avantageux si notre situation financière change.

Évaluation personnelle

Il est également essentiel d’évaluer notre situation personnelle avant de faire un choix définitif. Nos revenus, dépenses mensuelles et capacité d’épargne jouent tous un rôle dans la décision finale concernant le financement choisi.

Comparaison des services clients

Un autre facteur souvent négligé est la qualité du service client fourni par chaque option. Il peut être bénéfique de consulter les avis en ligne ou même de prendre contact directement avec le garage ou la banque afin d’évaluer leur réactivité et leur disponibilité pour répondre à nos questions.

En tenant compte de ces critères variés dans notre réflexion sur un crédit auto garage ou banque, nous pouvons mieux naviguer dans l’univers complexe du financement automobile et choisir l’option qui correspond le mieux à nos besoins financiers spécifiques.

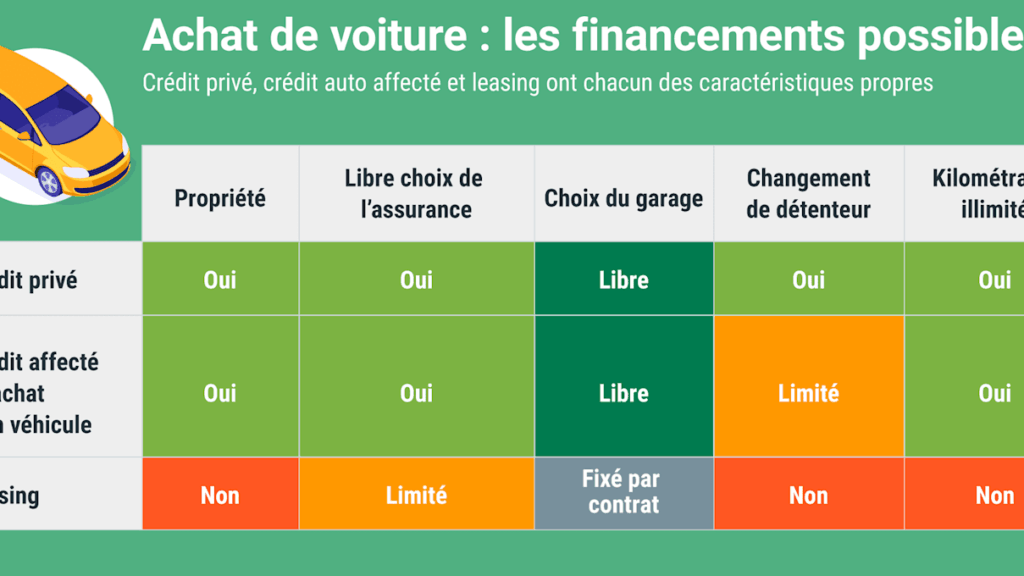

Alternatives au Crédit Auto Traditionnel

Dans le paysage du financement automobile, il existe plusieurs qui méritent notre attention. Ces options peuvent s’avérer plus adaptées à nos besoins spécifiques, en fonction de notre situation financière et de nos préférences personnelles. En explorant ces alternatives, nous pouvons trouver des solutions qui offrent flexibilité et avantages financiers.

- Le Crédit Personnel : Cette option permet d’obtenir un prêt non affecté, ce qui signifie que nous avons la liberté d’utiliser les fonds comme bon nous semble. Cela peut être particulièrement avantageux si nous souhaitons également financer d’autres dépenses liées à l’achat d’une voiture.

- Le Leasing (ou Location avec Option d’Achat) : Le leasing est une méthode populaire pour acquérir un véhicule sans l’acheter directement. Nous payons des mensualités pour utiliser le véhicule pendant une période déterminée et avons souvent la possibilité de l’acheter à la fin du contrat. C’est une solution intéressante pour ceux qui aiment changer régulièrement de voiture.

- Les Prêts entre Particuliers : De plus en plus populaires grâce aux plateformes en ligne, ces prêts permettent de financer un achat directement auprès d’un particulier plutôt qu’une institution financière. Cela peut réduire les coûts liés aux intérêts et offrir des modalités plus flexibles.

- Crowdfunding ou Financement Participatif : Bien que moins courant dans le domaine automobile, certaines plateformes permettent de lever des fonds pour acheter une voiture via des contributions collectives. C’est une alternative innovante qui pourrait convenir à des projets spécifiques ou à des achats communautaires.

Avec ces , nous pouvons diversifier nos options financières tout en tenant compte de notre budget et de nos préférences personnelles. Chacune présente ses propres avantages et inconvénients qu’il est essentiel d’évaluer avant de faire un choix éclairé concernant notre financement automobile.