Acheter une voiture est un moment important dans nos vies, mais cela peut rapidement devenir un casse-tête financier. Quelles sont les conditions nécessaires pour obtenir un crédit auto ? Dans cet article, nous allons explorer les critères essentiels qui déterminent l’éligibilité à un crédit auto, afin de vous aider à naviguer dans ce processus.

Nous aborderons des éléments clés comme le taux d’intérêt, la durée du prêt et les documents requis. Comprendre ces conditions peut faire toute la différence dans la réalisation de notre projet automobile. Que vous soyez un acheteur novice ou expérimenté, connaître les exigences du crédit auto vous permettra de prendre des décisions éclairées et de maximiser vos chances d’obtenir le financement dont vous avez besoin. Restez avec nous pour découvrir tout ce qu’il faut savoir sur le crédit auto et ses conditions.

Qu’est-ce que le Crédit Auto ?

Le crédit auto représente une solution de financement dédiée à l’achat d’un véhicule. Il permet à chaque acheteur de financer en partie ou en totalité l’acquisition de leur automobile. En effet, ce type de prêt s’adresse aussi bien aux particuliers qu’aux professionnels cherchant à acquérir un moyen de transport.

Les conditions d’accès à un crédit auto incluent divers critères. Nous devons prêter attention à notre situation financière, notamment nos revenus, notre historique de crédit et nos charges existantes. Par ailleurs, le montant du prêt dépend de la valeur du véhicule choisi et de la durée de remboursement.

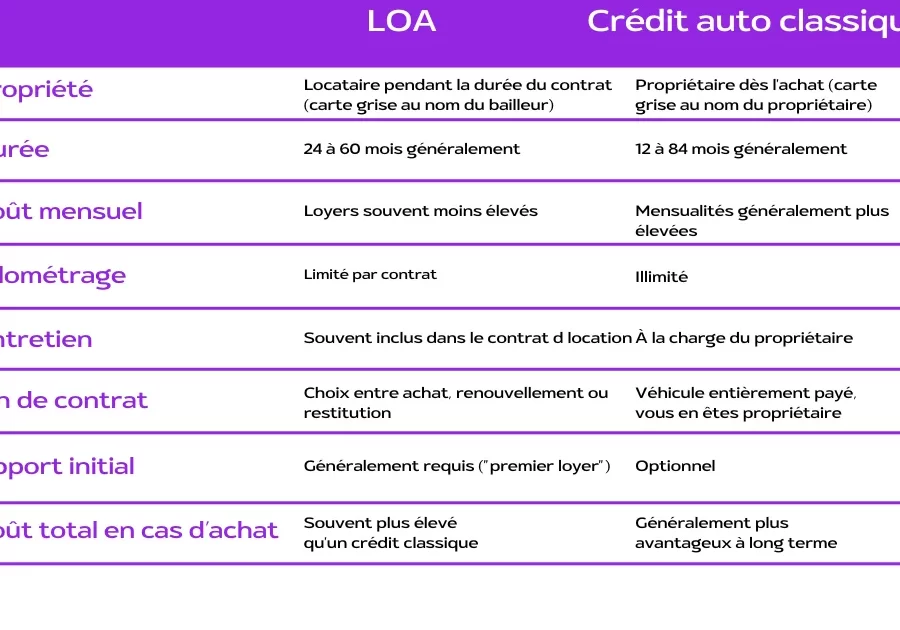

Nous pouvons souvent distinguer plusieurs types de crédits auto :

- Crédit classique : prêt personnel affecté à l’achat d’une voiture.

- Location avec option d’achat (LOA) : location d’un véhicule avec une option d’achat à la fin de la période.

- Crédit-bail : financement centré sur l’utilisation d’un véhicule sans en être propriétaire.

Chacun de ces types présente des avantages spécifiques. Par exemple, le crédit classique offre une pleine propriété, tandis que la LOA permet peut-être une mensualité plus accessible. Ainsi, nos choix dépendent largement de nos besoins et préférences.

De plus, le choix d’une bonne établissement prêteur influencera les modalités du crédit. Cela peut inclure l’analyse des taux d’intérêt, des frais de dossier ou des conditions de remboursement anticipé. Évaluer plusieurs offres nous aide à dénicher celle qui correspond le mieux à notre situation financière.

Conditions Générales pour Obtenir un Crédit Auto

Pour obtenir un crédit auto, plusieurs critères doivent être respectés. Ces conditions varient selon les établissements prêteurs, mais certaines restent constantes.

Capacité de Remboursement

La capacité de remboursement se définit par les revenus nets de l’emprunteur. On évalue cette capacité en prenant en compte les charges mensuelles et les dépenses courantes. Pour garantir un prêt, il est impératif que le taux d’endettement ne dépasse pas 33% des revenus. Cela signifie que si nos revenus mensuels s’élèvent à 2 500 euros, nos charges ne doivent pas excéder 825 euros. Des revenus stables et réguliers améliorent fortement notre dossier.

Historique de Crédit

L’historique de crédit joue un rôle crucial dans l’approbation d’un crédit auto. Les prêteurs analysent notre dossier pour s’assurer de notre solvabilité. Un bon historique, sans impayés récents, facilite l’obtention de conditions avantageuses. En revanche, un mauvais historique peut entraîner des refus de prêt ou des taux d’intérêt élevés. On doit vérifier régulièrement notre score de crédit pour corriger d’éventuelles erreurs qui pourraient nuire à notre réputation financière.

Apport Personnel

L’apport personnel demande un investissement initial de notre part lors de l’achat d’un véhicule. En général, cet apport varie entre 10% et 30% du prix d’achat du véhicule. Un apport plus important réduit le montant du prêt, ce qui, à son tour, peut diminuer les mensualités et les intérêts à payer. Cela démontre également aux prêteurs notre engagement envers le financement. Un exemple concret serait de verser 2 000 euros sur une voiture à 20 000 euros, réduisant ainsi le montant à financer à 18 000 euros.

Types de Crédits Auto

Nous distinguons plusieurs types de crédits auto, chacun adapté à des besoins spécifiques. Comprendre ces options peut faciliter la sélection de la meilleure solution de financement.

Crédit Auto Classique

Le crédit auto classique est un prêt général destiné à l’acquisition d’un véhicule. Il permet aux emprunteurs de financer la totalité ou une partie du prix d’achat. Les taux d’intérêt varient en fonction de la durée et de la situation financière de l’emprunteur. Généralement, ce type de crédit s’étend sur une période de 12 à 84 mois. Un apport personnel peut réduire le montant du prêt et les mensualités. Les mensualités demeurent constantes, simplifiant ainsi la gestion du budget mensuel.

Crédit Auto Écologique

Le crédit auto écologique offre des conditions avantageuses pour l’achat de véhicules respectueux de l’environnement. Ce type de financement s’applique principalement aux voitures électriques ou hybrides. Les établissements bancaires peuvent proposer des taux réduits pour encourager l’adoption de véhicules moins polluants. De plus, un prêt écologique peut inclure des aides gouvernementales ou des subventions, rendant l’achat plus accessible. En France, de nombreuses banques et institutions financières adaptent leurs offres pour promouvoir des choix de véhicules durables. Ce choix représente ainsi à la fois une opportunité de financement et un geste pour la planète.

Avantages et Inconvénients du Crédit Auto

Le crédit auto présente des avantages notables et des inconvénients à considérer.

Avantages

- Accessibilité au financement : Obtenir un crédit auto permet aux emprunteurs d’acquérir un véhicule sans disposer de la totalité du prix d’achat. Les mensualités sont souvent adaptées aux revenus.

- Éventail de choix : Les différentes formules de crédit, comme la location avec option d’achat (LOA) et les crédits classiques, permettent de choisir l’option la plus en adéquation avec nos besoins.

- Amélioration de l’historique de crédit : Un remboursement régulier d’un crédit auto contribue à renforcer notre historique de crédit, ce qui facilite l’obtention de futurs financements.

- Possibilité d’apport personnel réduit : Certains crédits auto nécessitent un apport personnel modeste, de l’ordre de 10 à 30 % du prix du véhicule. Cela diminue le montant total à emprunter.

- Avantages fiscaux : Pour les véhicules écologiques, des taux d’intérêt réduits et des aides governmentales peuvent optimiser le coût total du crédit auto.

Inconvénients

- Coût total élevé : La somme remboursée, incluant les intérêts, dépasse généralement le prix d’achat initial. Les taux d’intérêt peuvent varier, affectant le coût global.

- Engagement financier à long terme : La durée de remboursement s’étend souvent de 12 à 84 mois, ce qui engendre un engagement financier qui peut peser sur nos finances quotidiennes.

- Risques de surendettement : Un taux d’endettement supérieur à 33 % des revenus nets expose les emprunteurs à un risque de surendettement. Cela complique aussi l’accès à d’autres financements.

- Conditions de remboursement strictes : Les prestataires imposent des conditions strictes en matière de remboursement, notamment en cas de difficultés financières, ce qui peut compliquer la gestion budgétaire.

- Frais supplémentaires : Certains crédits peuvent inclure des frais annexes, comme des frais de dossier ou des pénalités de remboursement anticipé, augmentant ainsi le coût du crédit.

Conclusion

Obtenir un crédit auto nécessite une compréhension approfondie des conditions d’éligibilité et des options disponibles. En évaluant notre situation financière et en tenant compte de notre historique de crédit nous pouvons maximiser nos chances d’obtenir le financement souhaité.

Il est essentiel de comparer les offres et de choisir un établissement prêteur qui répond à nos besoins spécifiques. Que l’on opte pour un crédit classique ou une solution plus écologique chaque choix a ses propres implications financières.

En prenant le temps d’analyser ces éléments nous nous préparons à faire un choix éclairé qui nous permettra de réaliser notre projet automobile tout en préservant notre santé financière.