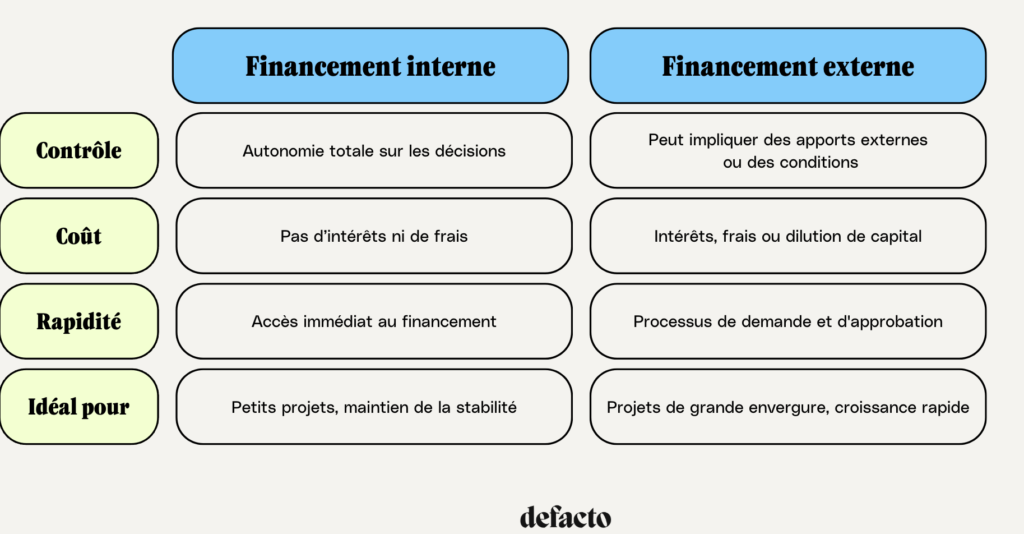

Dans le monde financier actuel, il est crucial de bien comprendre les options qui s’offrent à nous lorsqu’il s’agit d’acquérir des biens. Le choix entre le crédit bail ou amortissement peut avoir un impact significatif sur notre trésorerie et nos investissements futurs. Ces deux solutions présentent des avantages distincts qui méritent d’être explorés afin de prendre une décision éclairée.

En optant pour l’une ou l’autre de ces méthodes, nous devons considérer non seulement nos besoins immédiats mais aussi notre stratégie financière à long terme. Le crédit bail permet une flexibilité appréciable tandis que l’amortissement offre la propriété totale du bien. Quelle approche correspond le mieux à notre situation ? En examinant les différences clés entre le crédit bail et l’amortissement, nous pouvons aligner nos choix financiers avec nos objectifs personnels et professionnels. Alors comment choisir judicieusement entre ces deux options ? Continuons cette exploration ensemble.

Différences Clés Entre Credit Bail et Amortissement

Lorsqu’il s’agit de choisir entre le credit bail ou amortissement, il est essentiel de comprendre les différences fondamentales qui distinguent ces deux options financières. Le credit bail, également connu sous le nom de location-financement, permet à une entreprise d’utiliser un bien sans en être propriétaire, tandis que l’amortissement concerne la dépréciation d’un actif au fil du temps dans les comptes de l’entreprise. Cette distinction a des implications significatives sur la gestion financière et la stratégie fiscale.

Propriété et utilisation

- Propriété : Dans le cadre du credit bail, l’entreprise ne devient pas propriétaire du bien. À la fin du contrat, elle peut choisir d’acheter le bien ou de le restituer. En revanche, avec l’amortissement, l’entreprise possède déjà l’actif et enregistre sa valeur sur son bilan.

- Utilisation : Le credit bail offre souvent plus de flexibilité pour utiliser des équipements récents sans avoir à faire un investissement initial lourd. L’amortissement implique que l’entreprise doit gérer les coûts liés à la possession et à la maintenance de ses actifs.

Impact sur les flux de trésorerie

Le choix entre credit bail ou amortissement influence également les flux de trésorerie d’une entreprise :

- Credit bail :

- Paiements réguliers qui peuvent être prévisibles.

- Aucune sortie importante dès le départ.

- Amortissement :

- Nécessite un investissement initial important.

- Les coûts sont étalés sur plusieurs années via des charges d’amortissement.

Conséquences fiscales

Les implications fiscales diffèrent également selon qu’une entreprise opte pour le credit bail ou choisit d’amortir ses actifs :

- Les loyers payés dans le cadre d’un crédit-bail peuvent être déductibles fiscalement comme des charges opérationnelles.

- D’autre part, les amortissements permettent aux entreprises de récupérer progressivement leur coût par des déductions fiscales réparties sur la durée utile estimée du bien.

En résumé, nous observons que chaque option présente ses propres avantages et inconvénients basés sur des aspects cruciaux tels que la propriété des biens, leur utilisation pratique ainsi que leurs répercussions sur les flux financiers et fiscaux. Choisir judicieusement entre credit bail ou amortissement est donc fondamental pour optimiser notre gestion financière globale.

Avantages du Credit Bail pour les Entreprises

Le credit bail présente de nombreux avantages pour les entreprises qui cherchent à optimiser leur gestion financière tout en préservant leur trésorerie. En choisissant cette option, nous pouvons bénéficier d’une flexibilité accrue, d’un accès facilité aux équipements récents et d’une meilleure gestion des coûts. Ces atouts permettent non seulement de répondre rapidement aux évolutions du marché, mais aussi de planifier plus efficacement nos investissements.

Flexibilité financière

Une des principales raisons pour lesquelles les entreprises optent pour le credit bail est la flexibilité financière qu’il offre. Contrairement à l’amortissement, où un investissement initial conséquent est nécessaire, le credit bail permet des paiements échelonnés sur la durée du contrat. Cela signifie que nous pouvons conserver une partie significative de notre capital pour d’autres besoins ou projets stratégiques.

Accès à des équipements modernes

Le credit bail facilite également l’accès aux équipements modernes sans nécessiter un achat immédiat. Par exemple, dans des secteurs où les technologies évoluent rapidement, comme l’informatique ou la production industrielle, cela nous permet de rester compétitifs en utilisant les dernières innovations sans supporter le coût total dès le départ.

Avantages fiscaux

Les entreprises peuvent également tirer parti d’avantages fiscaux considérables grâce au credit bail. Les loyers versés sont généralement déductibles fiscalement en tant que charges opérationnelles. Cette déduction contribue à réduire notre base imposable et donc notre charge fiscale globale. De plus, contrairement à l’amortissement qui répartit le coût sur plusieurs années, la déduction immédiate des loyers peut améliorer notre situation fiscale annuelle.

Table des Comparaisons

| Avantages | Credit Bail | Amortissement |

|---|---|---|

| Flexibilité financière | Paiements mensuels réguliers | Nécessite un investissement initial élevé |

| Accès rapide aux nouveaux équipements | Oui | Non (propriété requise) |

| Deductions fiscales immédiates | Oui (charges opérationnelles) | Non (amortissement étalé) |

En somme, choisir le credit bail plutôt que l’amortissement peut offrir une multitude d’avantages adaptés aux besoins spécifiques de chaque entreprise. Ce choix stratégique peut transformer nos capacités d’investissement tout en maintenant une structure financière saine et agile.

Inconvénients de l’Amortissement en Gestion Financière

L’amortissement, bien qu’il présente des avantages, comporte également des inconvénients notables en gestion financière. En effet, lorsque nous optons pour cette méthode, nous sommes souvent confrontés à des défis qui peuvent impacter notre liquidité et la flexibilité de nos ressources financières. La nécessité d’un investissement initial important est l’une des principales limites que nous devons prendre en compte.

Impact sur la trésorerie

Un des principaux inconvénients de l’amortissement est son impact sur la trésorerie. Contrairement au credit bail, qui permet une répartition des paiements dans le temps, l’amortissement requiert un capital initial conséquent pour acquérir les actifs. Cela peut entraîner une pression sur notre flux de trésorerie, limitant ainsi notre capacité à investir dans d’autres projets ou à faire face à des dépenses imprévues.

Rigidité financière

L’amortissement impose également une certaine rigidité financière. Une fois qu’un actif est acquis et amorti, il devient difficile de s’en défaire rapidement sans subir une perte significative. Cette situation peut limiter notre agilité face aux évolutions du marché ou aux changements stratégiques nécessaires pour rester compétitifs.

Conséquences fiscales potentiellement désavantageuses

Enfin, les conséquences fiscales liées à l’amortissement peuvent parfois être moins favorables comparées au credit bail. Bien que nous puissions bénéficier d’une déduction fiscale étalée sur plusieurs années, ce processus peut ralentir le retour sur investissement par rapport aux charges immédiatement déductibles associées au credit bail. De plus, si un actif ne génère pas les revenus escomptés pendant sa durée d’amortissement prévue, cela pourrait entraîner un déséquilibre financier difficile à gérer.

| Inconvénients | Amortissement | Credit Bail |

|---|---|---|

| Impact sur la trésorerie | Nécessite un investissement initial élevé | Paiements échelonnés disponibles |

| Rigidité financière | Difficulté à se séparer de l’actif rapidement | Simplicité pour changer d’équipement régulièrement |

| Conséquences fiscales potentiellement désavantageuses | Deductions étalées dans le temps | Deductions immédiates possibles (charges opérationnelles) |

Ces éléments soulignent pourquoi il est crucial de considérer attentivement les implications de l’amortissement avant de prendre une décision stratégique concernant nos options financières entre credit bail ou amortissement.

Critères de Choix entre Credit Bail et Amortissement

Lorsqu’il s’agit de choisir entre le credit bail ou amortissement, plusieurs critères doivent être pris en compte afin d’aligner notre décision avec nos objectifs financiers et stratégiques. Ce choix n’est pas uniquement une question de coûts, mais également d’adéquation à notre situation spécifique. Nous devons évaluer divers facteurs qui influenceront non seulement notre trésorerie immédiate, mais aussi notre flexibilité à long terme.

Évaluation des besoins financiers

Un premier critère essentiel est l’évaluation de nos besoins financiers actuels et futurs. Si nous anticipons des fluctuations dans nos flux de trésorerie ou si nous avons besoin de maintenir une certaine liquidité, le credit bail peut se révéler plus adapté grâce à ses paiements échelonnés. En revanche, si un actif est crucial pour nos opérations quotidiennes et que nous sommes prêts à immobiliser des fonds pour garantir sa possession, l’amortissement pourrait être la meilleure option.

Flexibilité et agilité opérationnelle

La flexibilité est un autre aspect déterminant dans ce choix. Le credit bail permet souvent une mise à niveau régulière du matériel sans les contraintes liées à la revente d’actifs amortis. Cela peut être particulièrement pertinent pour les entreprises évoluant dans des secteurs technologiques où l’obsolescence rapide peut affecter la compétitivité. À l’opposé, opter pour l’amortissement demande un engagement sur le long terme qui pourrait restreindre notre capacité à évoluer rapidement en fonction des exigences du marché.

| Critères | Amortissement | Credit Bail |

|---|---|---|

| Besoins financiers | Nécessite un investissement initial élevé | Paiements étalés améliorant la liquidité |

| Flexibilité opérationnelle | Engagement sur le long terme avec difficulté d’adaptation | Mise à niveau facile et accès aux nouveaux équipements |

Considérations fiscales

Enfin, il est crucial d’examiner les considérations fiscales liées aux deux options. Bien que l’amortissement puisse offrir certaines déductions fiscales au fil du temps, ces avantages peuvent varier selon la situation fiscale de chaque entreprise. D’autre part, les charges associées au credit bail sont généralement considérées comme des dépenses opérationnelles, permettant ainsi une déduction immédiate qui peut alléger significativement notre base imposable.

En somme, lorsque nous considérons les critères de choix entre credit bail ou amortissement, il devient évident qu’une analyse approfondie adaptée à notre contexte particulier est indispensable pour faire le meilleur choix financier possible.

Impacts Fiscaux des Options de Financement

Lorsque nous examinons les , il est important de considérer comment chaque méthode peut affecter notre situation financière globale. Les implications fiscales du credit bail ou amortissement diffèrent considérablement et peuvent influencer notre choix en fonction de notre structure d’entreprise et de nos objectifs financiers à court et long terme.

Deductions Fiscales Associées

Dans le cadre de l’amortissement, les actifs sont progressivement déduits sur la durée de leur vie utile. Cela signifie que chaque année, une partie du coût initial est comptabilisée comme une dépense, réduisant ainsi notre revenu imposable. Cependant, cette approche nécessite un plan rigoureux pour maximiser ces déductions au fil du temps. En revanche, avec le credit bail, les paiements effectués sont souvent considérés comme des charges d’exploitation, ce qui permet une déduction immédiate dans l’année où ils sont engagés.

Effets sur le Flux de Trésorerie

Les différences dans les traitements fiscaux peuvent également avoir un impact direct sur notre flux de trésorerie. Avec l’amortissement, bien que nous puissions bénéficier d’une réduction fiscale échelonnée sur plusieurs années, cela peut parfois entraîner une pression sur notre trésorerie à court terme si nous avons immobilisé des fonds importants pour acquérir des actifs. En optant pour le credit bail, nous maintenons généralement un meilleur niveau de liquidité grâce à des paiements mensuels plus faibles par rapport à un achat direct suivi d’un amortissement.

| Option | Deductions Fiscales | Impact sur Flux de Trésorerie |

|---|---|---|

| Amortissement | Deductions étalées dans le temps | Pouvant exercer une pression initiale sur la trésorerie |

| Credit Bail | Deductions immédiates possibles | Mieux adapté aux besoins en liquidité immédiate |

Ainsi, en tenant compte des implications fiscales associées au choix entre credit bail ou amortissement, il devient essentiel d’évaluer comment chacune des options pourra s’intégrer dans notre stratégie financière globale. Une analyse soigneuse permettra non seulement d’optimiser nos impôts mais aussi d’assurer la santé financière durable de notre entreprise.