Le financement est un enjeu crucial pour toute entreprise. Dans ce contexte, le crédit-bail ou prêt professionnel se présente comme une solution intéressante à explorer. Chacun de ces dispositifs offre des avantages distincts qui peuvent influencer notre choix en tant qu’entrepreneurs. En comprenant les différences fondamentales entre le crédit-bail et le prêt professionnel, nous pouvons mieux orienter nos décisions financières.

Dans cet article, nous allons examiner de près ces deux options de financement. Nous aborderons leurs caractéristiques principales ainsi que les avantages spécifiques qu’elles offrent aux entreprises. Que vous envisagiez d’acquérir du matériel ou de financer des projets plus ambitieux, il est essentiel de bien cerner quel dispositif répondra le mieux à nos besoins financiers et opérationnels.

Alors comment choisir entre un crédit-bail et un prêt professionnel ? Quelles sont les implications fiscales et pratiques de chaque option ? Découvrons ensemble ces éléments clés qui nous permettront d’optimiser notre stratégie financière.

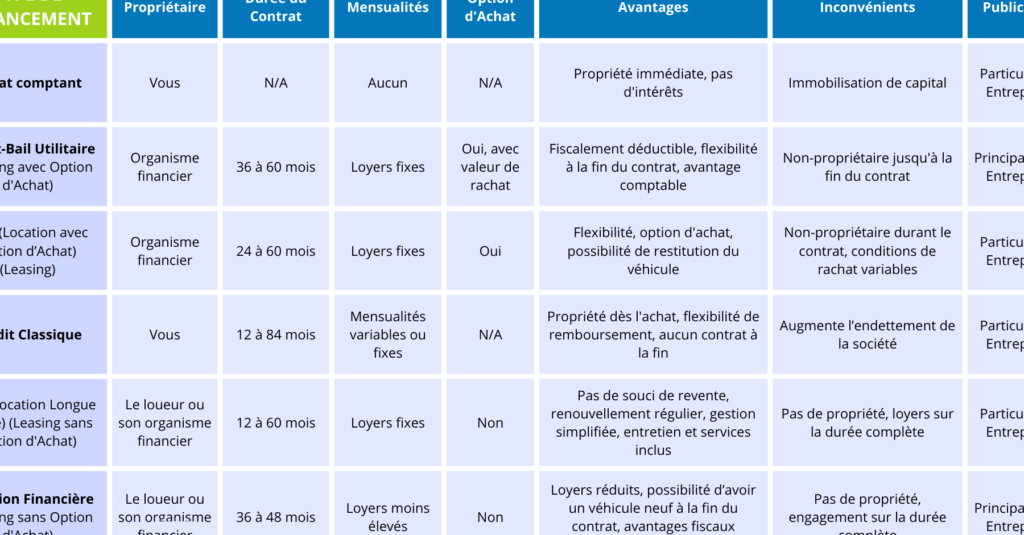

Différences Clés Entre Le Crédit-Bail Et Le Prêt Professionnel

Le crédit-bail et le prêt professionnel sont deux options de financement souvent utilisées par les entreprises, mais ils présentent des caractéristiques distinctes qui influencent le choix selon les besoins spécifiques de chaque société. Comprendre ces différences est crucial pour optimiser la trésorerie et les investissements.

Propriété et gestion des actifs

L’un des principaux points de distinction entre le crédit-bail et le prêt professionnel réside dans la propriété des biens financés. Dans un contrat de crédit-bail, l’entreprise utilise un bien sans en être propriétaire, tandis que dans le cadre d’un prêt professionnel, elle achète directement cet actif. Cela signifie que :

- Avec le crédit-bail, l’entreprise peut bénéficier d’options à la fin du contrat pour acheter ou renouveler le matériel.

- Le prêt implique une acquisition immédiate avec tous les droits associés à la propriété.

Impact sur la comptabilité

Les implications comptables diffèrent également significativement entre ces deux solutions. Le crédit-bail est souvent considéré comme une location opérationnelle, ce qui permet à l’entreprise de conserver ses capacités d’emprunt intactes. En revanche :

- Les paiements de crédit-bail apparaissent comme des charges d’exploitation, réduisant ainsi le bénéfice imposable.

- Les prêts professionnels impliquent une amortissement du bien acquis, ce qui affecte les bilans différemment.

| Critères | Crédit-Bail | Prêt Professionnel |

|---|---|---|

| Propriété | L’utilisateur n’est pas propriétaire | L’utilisateur devient propriétaire immédiatement |

| Impact comptable | Paiements considérés comme charges d’exploitation | Achat avec amortissement sur bilan |

| Flexibilité financière | Mieux adapté pour préserver la liquidité | Nécessite un investissement initial plus important |

Coûts globaux et conditions

Un autre aspect fondamental concerne les coûts associés à chaque option. Généralement, le coût total du crédit-bail peut être plus élevé en raison des intérêts et frais liés au service rendu par l’organisme financier pendant toute la durée du bail. D’un autre côté :

- Les prêts professionnels peuvent offrir des taux d’intérêt compétitifs mais nécessitent souvent un apport personnel conséquent.

- Il convient donc de comparer attentivement non seulement les taux mais aussi tous les frais accessoires avant de prendre une décision.

Ces éléments doivent guider notre réflexion lorsque nous choisissons entre crédit bail ou prêt professionnel afin d’optimiser nos choix financiers tout en alignant nos décisions stratégiques aux besoins spécifiques de notre entreprise.

Avantages Du Crédit-Bail Pour Les Entreprises

Le crédit-bail offre plusieurs avantages significatifs pour les entreprises, qui peuvent optimiser leur gestion financière tout en accédant à des équipements ou des biens d’exploitation sans immobiliser de capital. L’un des principaux atouts réside dans la flexibilité qu’il procure. En effet, grâce au crédit-bail, nous pouvons adapter nos choix d’équipements aux évolutions du marché sans les contraintes liées à la propriété.

Préservation de la liquidité

Un autre avantage crucial est la préservation de notre liquidité. Avec le crédit-bail, nous évitons un investissement initial lourd et pouvons allouer davantage de ressources financières à d’autres projets stratégiques. Cela permet également une meilleure gestion des flux de trésorerie :

- Les paiements mensuels sont souvent plus faibles que ceux associés à un prêt.

- Nous avons la possibilité d’intégrer ces paiements dans notre budget opérationnel courant.

Accès immédiat aux biens

De plus, le crédit-bail nous donne un accès immédiat aux derniers équipements technologiques sans avoir à débourser une somme considérable dès le début. Cela peut être particulièrement bénéfique dans des secteurs où l’innovation est rapide :

- Nous bénéficions ainsi de matériel récent et performant.

- Ceci contribue à maintenir notre compétitivité sur le marché.

| Avantages | Détails |

|---|---|

| Flexibilité financière | Moins d’immobilisation de capital, facilitant l’allocation vers d’autres projets. |

| Préservation de liquidités | Paiements mensuels réduits par rapport à l’achat direct via un prêt. |

| Accès aux technologies récentes | Avoir accès immédiatement aux nouveaux équipements sans investissement initial élevé. |

En outre, les contrats de crédit-bail incluent souvent des services supplémentaires tels que l’entretien et l’assurance, ce qui réduit encore nos préoccupations opérationnelles. Cette approche intégrée nous permet non seulement de simplifier la gestion des actifs mais aussi d’optimiser notre performance globale en tant qu’entreprise.

Ainsi, choisir crédit bail ou prêt professionnel dépendra largement de nos objectifs financiers et opérationnels spécifiques. Le crédit-bail se présente comme une option attrayante pour ceux qui cherchent souplesse et accessibilité tout en conservant leurs capacités financières intactes.

Les Conditions D’Éligibilité Au Prêt Professionnel

Pour accéder à un prêt professionnel, il est essentiel de remplir certaines conditions d’éligibilité qui varient selon les établissements financiers. En général, ces critères visent à évaluer la solidité financière de notre entreprise ainsi que notre capacité à rembourser le prêt. Parmi les principales conditions, nous pouvons citer :

- La nature juridique de l’entreprise : La plupart des prêteurs exigent que notre entreprise soit enregistrée sous une forme juridique reconnue (SARL, SAS, auto-entrepreneur, etc.).

- Le chiffre d’affaires et la rentabilité : Un chiffre d’affaires stable et en croissance est souvent requis pour prouver la viabilité économique de nos activités.

- Antécédents bancaires : Nos relations passées avec les banques et nos antécédents de crédit jouent un rôle crucial dans l’évaluation du risque.

Documents Nécessaires

Pour faciliter le processus de demande, il est également important de préparer certains documents :

- Bilan comptable : Ce document permet aux prêteurs d’évaluer notre santé financière.

- Prévisions financières : Ces prévisions démontrent notre planification budgétaire pour les mois ou années à venir.

- Statuts juridiques et K-bis : Ces éléments certifient l’existence légale de notre société.

Durée du Prêt et Montant

Les montants et durées des prêts peuvent varier considérablement en fonction des besoins spécifiques de chaque entreprise :

- Les prêts peuvent aller d’un montant modeste destiné à couvrir des dépenses ponctuelles jusqu’à des sommes significatives pour financer des projets ambitieux.

- La durée peut aller généralement entre 1 et 7 ans, mais cela dépend largement du type d’investissement envisagé.

En respectant ces conditions et en présentant un dossier solide comprenant tous les documents nécessaires, nous augmentons nos chances d’obtenir un financement adapté à nos projets professionnels tout en pesant soigneusement notre choix entre crédit bail ou prêt professionnel.

Impact Fiscal Du Crédit-Bail Sur La Trésorerie D’Une Société

Le crédit-bail, en tant qu’alternative au prêt professionnel, a des implications fiscales significatives qui peuvent influencer la trésorerie de notre société. En choisissant cette option de financement, nous devons considérer comment les paiements réguliers et la comptabilisation des actifs peuvent affecter nos flux de trésorerie à court et à long terme.

Tout d’abord, les loyers versés dans le cadre d’un contrat de crédit-bail sont généralement considérés comme des charges déductibles fiscalement. Cela signifie que ces paiements réduisent notre base imposable, ce qui peut se traduire par une économie d’impôt non négligeable. En revanche, un prêt professionnel implique souvent des intérêts qui sont également déductibles, mais le remboursement du capital ne l’est pas.

Avantages Fiscaux

Les avantages fiscaux du crédit-bail incluent :

- Déduction immédiate : Les frais de location peuvent être intégralement déduits dans l’année où ils sont engagés.

- Optimisation cash-flow : La réduction de la charge fiscale entraîne une amélioration immédiate de notre trésorerie disponible.

- Ajustement flexible : Nous pouvons ajuster nos engagements financiers selon les besoins opérationnels sans avoir à immobiliser un capital important.

De plus, en optant pour le crédit-bail, nous avons la possibilité de financer l’acquisition d’actifs sans alourdir notre bilan avec des dettes associées aux prêts traditionnels. Cela peut être particulièrement avantageux pour les entreprises en croissance cherchant à maintenir une flexibilité financière tout en investissant dans leur développement.

Impact Sur Le Bilan

En termes de bilan comptable, il est important de noter que les actifs acquis par le biais du crédit-bail apparaissent généralement hors bilan jusqu’à leur acquisition finale. Cela permet à notre entreprise d’afficher un ratio d’endettement potentiellement plus attractif lors des évaluations financières. Néanmoins, il est crucial de garder à l’esprit que ces engagements doivent être surveillés afin d’évaluer leur impact sur notre capacité future à lever des fonds ou à réaliser d’autres investissements.

Pour mieux comprendre ces impacts fiscaux sur la trésorerie et le bilan, voici un tableau récapitulatif :

| Aspect | Crédit-Bail | Prêt Professionnel |

|---|---|---|

| Déductibilité fiscale | Paiements entièrement déductibles | Intérêts déductibles seulement |

| Affectation au bilan | Hors bilan jusqu’à acquisition finale | Immédiatement inscrit comme dette |

| Tresorerie disponible | Augmentation due aux économies fiscales | Diminution due aux remboursements exigés |

En conclusion, évaluer l’impact fiscal du crédit-bail sur la trésorerie constitue une étape essentielle lorsque nous comparons cette option avec celle du prêt professionnel. Ce choix doit s’inscrire dans une stratégie globale alignée avec nos objectifs financiers et opérationnels afin d’assurer une gestion optimale des ressources disponibles pour notre société.

Choisir Entre Crédit-Bail Et Prêt : Critères À Considérer

Dans le choix entre le crédit-bail et le prêt professionnel, plusieurs critères doivent être pris en compte pour aligner cette décision avec les objectifs financiers de notre entreprise. Chacune de ces options de financement présente des avantages spécifiques qui peuvent répondre à nos besoins particuliers selon la situation économique et stratégique dans laquelle nous nous trouvons.

Tout d’abord, il est essentiel d’évaluer la nature des actifs que nous souhaitons acquérir. Si ces actifs sont essentiels à notre activité sur le long terme, un prêt professionnel pourrait être plus approprié car il permet une propriété immédiate. En revanche, si nous avons besoin d’une solution flexible pour des équipements ou des biens dont la technologie évolue rapidement, le crédit-bail offre l’avantage d’un renouvellement simplifié.

Ensuite, examinons notre capacité financière actuelle et future. Les paiements réguliers du crédit-bail peuvent sembler moins contraignants au départ puisqu’ils ne nécessitent pas un apport initial important comme c’est souvent le cas avec un prêt professionnel. Cependant, il est crucial de projeter nos flux de trésorerie pour s’assurer que les engagements futurs n’entravent pas notre croissance.

Un autre facteur déterminant est l’impact fiscal associé à chaque option. Comme mentionné précédemment, les paiements liés au crédit-bail sont généralement déductibles fiscalement en tant que charges opérationnelles. Cela peut offrir une souplesse financière immédiate par rapport aux intérêts payés sur un prêt qui ne couvre qu’une partie des coûts totaux.

Critères Clés À Évaluer

- Type d’actif : Déterminer si l’actif est stratégique (prêt) ou sujet à évolution rapide (crédit-bail).

- Capacité financière : Analyser notre trésorerie disponible et nos engagements futurs.

- Avantages fiscaux : Comparer les déductions possibles et leur impact sur notre base imposable.

- Flexibilité opérationnelle : Considérer comment chaque option affecte notre agilité face aux opportunités émergentes du marché.

En intégrant ces critères dans notre prise de décision, nous pouvons mieux naviguer entre les différentes options financières disponibles tout en optimisant nos ressources pour favoriser la croissance durable de notre entreprise.