Dans le monde du financement personnel, le choix entre le crédit bancaire ou la LOA (location avec option d’achat) peut s’avérer crucial. Nous devons comprendre les différences et les avantages de chacune de ces options pour prendre une décision éclairée. Que vous envisagiez d’acquérir un véhicule ou des équipements, il est essentiel de comparer ces solutions afin de maximiser nos économies et notre confort financier.

Nous allons explorer ensemble comment le crédit bancaire offre une flexibilité dans le remboursement tandis que la LOA permet d’accéder à un bien sans en devenir immédiatement propriétaire. Quels sont donc les critères qui devraient orienter notre choix ? En nous penchant sur ces questions, nous découvrirons pourquoi cette comparaison est indispensable pour optimiser notre budget et répondre à nos besoins spécifiques. Restez avec nous pour approfondir ce sujet captivant !

Différences Clés Entre Crédit Bancaire Et LOA

Les différences entre le crédit bancaire et la location avec option d’achat (LOA) sont essentielles à comprendre avant de prendre une décision financière. Chacun de ces modes de financement présente ses propres caractéristiques, avantages et inconvénients, qui peuvent influencer notre choix selon nos besoins et notre situation personnelle.

Nature du Financement

Le crédit bancaire est un prêt accordé par une institution financière pour financer l’achat d’un bien. Ce prêt implique généralement le remboursement du montant emprunté avec des intérêts sur une période déterminée. En revanche, la LOA permet de louer un véhicule ou un équipement tout en offrant l’option d’achat à la fin du contrat. Cela signifie que durant la durée de la LOA, nous n’achetons pas réellement le bien ; nous en devenons propriétaire seulement si nous exerçons cette option à la fin du contrat.

Coûts Associés

Un autre point clé réside dans les coûts associés aux deux options :

- Dans le cas du crédit bancaire :

- Les mensualités incluent souvent des frais d’intérêt plus élevés.

- Des frais supplémentaires peuvent s’ajouter pour les assurances.

- Pour la LOA :

- Les mensualités sont généralement plus faibles comparées au crédit.

- Cependant, il peut y avoir des coûts cachés liés à l’entretien ou aux limitations kilométriques.

| Critère | Crédit Bancaire | LOA |

|---|---|---|

| Mensualités | Plus élevées | Moins élevées |

| Paiement final | N/A | Achat possible après location |

| Droits de propriété | Plein droit dès l’achat | Droit temporaire jusqu’à l’achat final |

Flexibilité et Engagement

En termes de flexibilité, le crédit bancaire impose souvent un engagement sur plusieurs années avec peu de possibilités d’adaptation. Par contre, la LOA offre davantage de souplesse : elle permet un renouvellement fréquent des biens sans se soucier des dépréciations rapides ou des frais importants lors de reventes.

Il est donc crucial d’évaluer ces différences clés entre crédit bancaire et LOA pour choisir celle qui correspondra le mieux à nos attentes financières et personnelles.

Avantages Du Crédit Bancaire Pour Les Achats

Le crédit bancaire présente plusieurs avantages notables pour les achats, qui peuvent influencer notre décision lorsqu’il s’agit de choisir entre crédit bancaire ou LOA. En optant pour un crédit bancaire, nous avons la possibilité d’acquérir immédiatement le bien, ce qui nous offre une pleine propriété dès l’achat. Ce point est crucial car il nous permet de bénéficier des droits associés à la possession du bien, notamment en matière d’assurance et de revente éventuelle.

Taux D’Intérêt Fixe

Un autre avantage significatif du crédit bancaire réside dans la stabilité qu’il offre grâce à des taux d’intérêt fixes. Cela signifie que nos mensualités resteront constantes tout au long de la durée du prêt, facilitant ainsi la gestion de notre budget. De plus, certains établissements financiers proposent des conditions avantageuses selon notre profil emprunteur, ce qui peut réduire encore le coût total du financement.

Possibilité De Remboursement Anticipé

Le crédit bancaire permet également le remboursement anticipé sans pénalité dans certains cas. Cette flexibilité est bénéfique si nos finances évoluent positivement et que nous souhaitons réduire nos charges d’intérêts ou terminer notre engagement plus tôt. Par conséquent, cette option peut être particulièrement avantageuse pour ceux qui prévoient une amélioration de leur situation financière à moyen terme.

Construction De Crédit

En choisissant un crédit bancaire pour financer nos achats, nous contribuons également à bâtir notre historique de crédit. Un bon remboursement régulier augmente notre cote de crédit et peut faciliter l’accès à d’autres financements futurs avec des conditions favorables. Cela se révèle essentiel si nous envisageons d’autres projets nécessitant un soutien financier ultérieur.

| Avantage | Détails |

|---|---|

| Plein Droit De Propriété | Acquisition immédiate du bien. |

| Taux D’Intérêt Fixe | Mensualités constantes sur toute la durée. |

| Remboursement Anticipé Possible | Flexibilité financière accrue. |

| Construction De Crédit | Aide à améliorer votre cote de crédit. |

Ces avantages font du crédit bancaire une option attrayante pour ceux qui souhaitent maîtriser leurs finances tout en ayant un contrôle total sur leurs acquisitions. Dans cette perspective, il convient donc d’évaluer attentivement ces atouts afin de décider laquelle des options entre crédit bancaire ou LOA répond le mieux à nos besoins spécifiques.

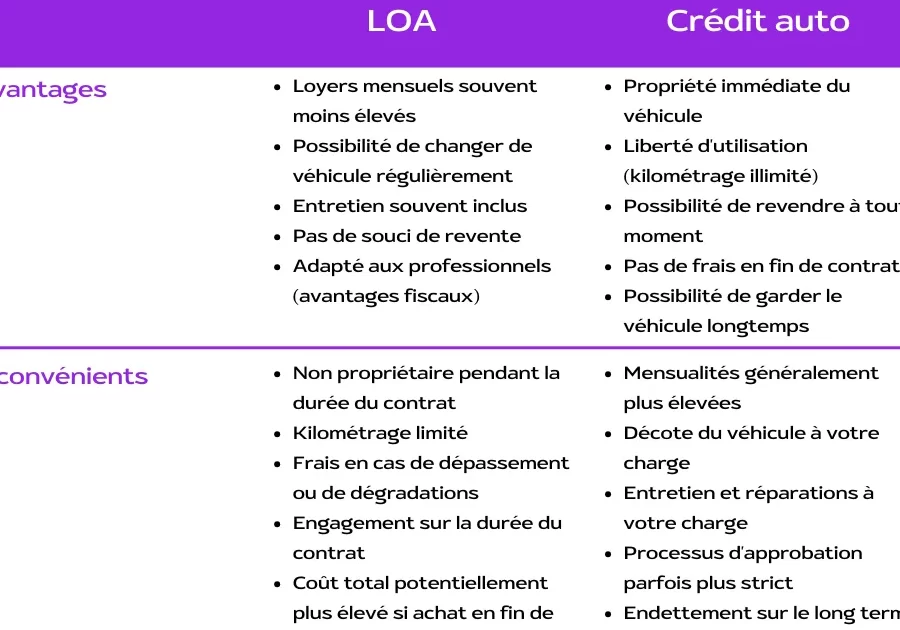

Les Bénéfices De La Location Avec Option D’Achat

La location avec option d’achat (LOA) se présente comme une alternative intéressante face au crédit bancaire. En effet, elle permet de bénéficier de plusieurs avantages significatifs qui peuvent influencer notre choix entre ces deux modalités de financement. L’un des principaux atouts de la LOA est la possibilité d’utiliser un bien sans en être immédiatement propriétaire, ce qui peut s’avérer judicieux pour ceux qui souhaitent tester le produit avant un engagement définitif.

Un autre bénéfice important réside dans l’accessibilité financière que propose cette solution. Les mensualités en LOA sont souvent inférieures à celles d’un crédit classique, ce qui nous permet de mieux gérer notre budget mensuel. En optant pour cette modalité, nous avons également la flexibilité d’opter pour l’achat du bien à l’issue du contrat, ou de choisir simplement de restituer le bien sans aucune obligation supplémentaire.

Pas De Mise De Fonds Initiale

Contrairement à un crédit bancaire où une mise de fonds initiale est généralement requise, la LOA ne nécessite souvent aucun apport personnel. Cela représente un avantage considérable pour les personnes n’ayant pas les moyens financiers suffisants pour acquérir directement un bien. Ce point facilite grandement l’accès à divers biens matériels tels que des véhicules ou des équipements électroniques.

Facilité D’Accès À Des Produits Récents

En choisissant la LOA, nous pouvons accéder plus facilement à des produits récents et technologiquement avancés. Cette approche est particulièrement appréciée dans des secteurs comme l’automobile ou l’électronique où les innovations sont fréquentes. Ainsi, après quelques années d’utilisation, il est possible de changer régulièrement d’appareil tout en évitant une dépréciation trop rapide liée à la propriété.

| Bénéfice | Détails |

|---|---|

| Mensualités Réduites | Charges mensuelles moins élevées par rapport au crédit. |

| Aucun Apport Personnel | Accès immédiat sans nécessité d’investissement initial. |

| Flexibilité D’Achat | Option d’acquisition ou restitution du bien. |

| Nouveaux Produits Accessibles | Mise à jour régulière vers des modèles récents. |

Ces avantages font que la location avec option d’achat constitue une solution attractive pour ceux qui cherchent flexibilité et accessibilité sans le poids financier associé au crédit bancaire traditionnel. Dans cette optique, il est essentiel d’évaluer nos priorités afin de déterminer si la LOA répond mieux à nos besoins comparativement au crédit bancaire dans le cadre du choix entre crédit bancaire ou LOA.

Critères À Considérer Pour Choisir Entre Crédit Et LOA

Lorsqu’il s’agit de choisir entre un crédit bancaire et une location avec option d’achat (LOA), plusieurs critères doivent être pris en compte pour que notre décision soit éclairée. Ces éléments varient selon nos besoins personnels, notre situation financière et nos objectifs à long terme. En évaluant soigneusement ces critères, nous pouvons déterminer quelle option est la plus adaptée à notre contexte.

Situation Financière

Tout d’abord, il est essentiel de considérer notre situation financière actuelle. Les mensualités du crédit bancaire sont souvent plus élevées que celles de la LOA, ce qui peut impacter significativement notre budget mensuel. De plus, l’exigence d’un apport personnel pour le crédit pourrait ne pas convenir à tous. Ainsi, évaluer nos capacités de remboursement et nos économies disponibles est primordial avant de faire un choix.

Durée D’Engagement

Un autre facteur décisif est la durée d’engagement associée à chaque option. Le crédit bancaire implique généralement des remboursements sur une période prolongée, tandis que la LOA offre une flexibilité avec des contrats souvent plus courts. Cette différence peut influencer notre préférence si nous souhaitons changer régulièrement de produit ou si nous désirons établir un plan financier stable sur le long terme.

Objectifs À Long Terme

Il convient également de réfléchir à nos objectifs futurs concernant l’acquisition du bien financé. Si nous envisageons fortement d’acheter le bien après la période de financement, alors le crédit pourrait être plus intéressant malgré son coût initial potentiellement supérieur. En revanche, si nous préférons avoir la possibilité de restituer le bien sans engagement futur, alors la LOA se présente comme une excellente alternative.

| Critères | Crédit Bancaire | LOA |

|---|---|---|

| Mensualités | Plus élevées | Souvent inférieures |

| Aport Personnel | Nécessaire dans presque tous les cas | Souvent aucun apport requis |

| Durée d’Engagement | Typiquement longue (3-7 ans) | Courte (2-4 ans) |

| Possibilité d’Achat Final | Dès le départ prévue dans le contrat | Option au terme du contrat uniquement |

En résumé, en analysant ces critères essentiels tels que notre situation financière et nos objectifs à long terme, nous serons mieux préparés pour faire un choix éclairé entre le crédit bancaire ou la LOA.

Impact Sur Votre Budget : Comparaison Des Coûts

Lorsque nous analysons l’impact de nos choix financiers sur notre budget, il est crucial de comparer les coûts associés au crédit bancaire et à la location avec option d’achat (LOA). Chacune de ces options présente des implications financières distinctes qui peuvent influer sur notre situation économique personnelle. En évaluant ces coûts, nous pouvons mieux anticiper comment chaque option affectera notre budget mensuel et global.

Coûts Initiaux

Les coûts initiaux représentent une des différences majeures entre le crédit bancaire et la LOA. Généralement, le crédit bancaire nécessite un apport personnel significatif, ce qui peut représenter une charge financière importante dès le départ. À l’inverse, la LOA permet souvent d’accéder à un bien sans apport ou avec un montant réduit. Cela peut s’avérer avantageux pour ceux qui souhaitent préserver leur trésorerie.

Mensualités Et Taux D’Intérêt

En ce qui concerne les mensualités, celles liées au crédit sont habituellement plus élevées que celles de la LOA. Cela s’explique par le fait que les crédits sont remboursés en fonction du capital emprunté ainsi que des intérêts appliqués sur celui-ci. En revanche, les loyers dans une LOA incluent généralement uniquement une partie du coût d’utilisation du bien sans engendrer autant d’intérêts cumulés.

| Détails | Crédit Bancaire | LOA |

|---|---|---|

| Aport Personnel Initial | Nécessaire (souvent 10-20 %) | Pouvant être nul ou faible |

| Mensualités Estimées | Taux d’intérêt plus élevé => mensualités élevées | Taux potentiellement inférieur => mensualités réduites |

| Paiement Total Sur La Durée Du Contrat | Total supérieur en raison des intérêts cumulés | Total inférieur si restitution effectuée avant achat final ;(optionnel) |

Couts Additionnels Et Assurances

N’oublions pas non plus les coûts additionnels liés aux deux options. Pour le crédit bancaire, il est fréquent que des assurances soient exigées afin de garantir le remboursement en cas d’imprévu. De même, certaines LOA incluent des frais pour l’entretien du bien ou des pénalités en cas de dépassement du kilométrage autorisé pour un véhicule par exemple. Il est donc essentiel d’examiner attentivement tous ces aspects avant de se décider entre un crédit bancaire ou la LOA.