Dans notre quête de financement, une question revient souvent : combien de temps faut-il pour obtenir un crédit bancaire ? Que ce soit pour un projet immobilier ou pour des dépenses imprévues, le délai d’obtention d’un prêt peut avoir un impact significatif sur nos décisions financières.

Nous allons explorer les différentes étapes du processus de demande de crédit et les facteurs qui influencent le temps d’attente. De la préparation des documents à l’approbation finale, chaque étape joue un rôle crucial. Alors, qu’est-ce qui peut réellement retarder notre demande et comment pouvons-nous optimiser ce délai ?

Restez avec nous pour découvrir des conseils pratiques et des informations clés qui vous aideront à naviguer dans le monde des crédits bancaires. Notre objectif est de vous fournir les outils nécessaires pour prendre des décisions éclairées et rapides.

Comprendre Le Crédit Bancaire

Le crédit bancaire représente un outil essentiel pour financer divers projets. On accède à des fonds auprès d’une banque ou d’un établissement financier, en s’engageant à rembourser le montant emprunté avec des intérêts. Bien comprendre les différents types de crédits bancaires permet d’évaluer le choix le plus adapté à nos besoins.

Nous distinguons plusieurs catégories de crédits. Les crédits à la consommation, par exemple, servent à financer des achats divers comme une voiture ou des vacances. Les crédits immobiliers, quant à eux, sont spécifiquement destinés à l’achat de biens immobiliers. En outre, le crédit renouvelable offre une flexibilité pour des dépenses imprévues.

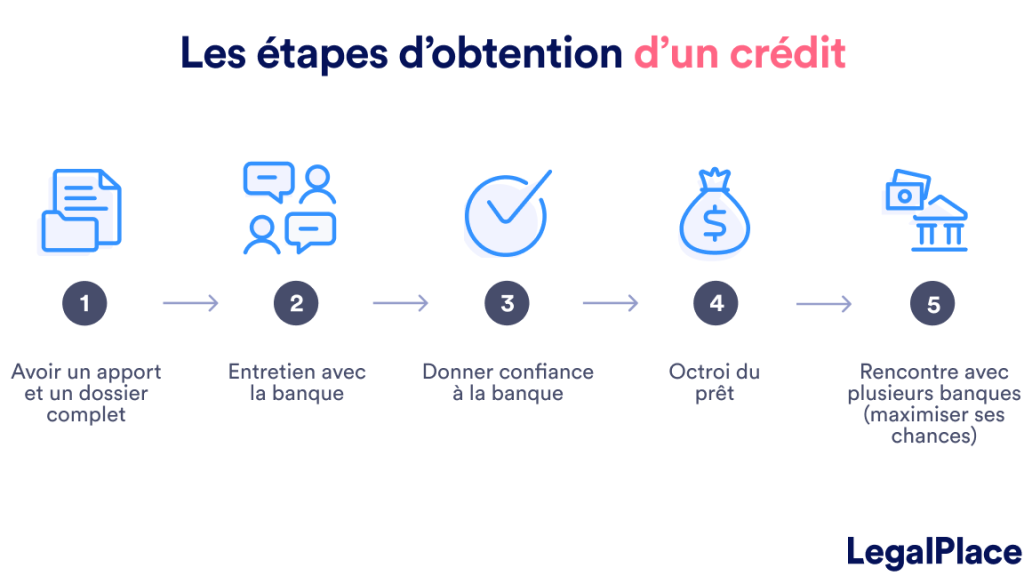

Lorsque l’on envisagera de demander un crédit, préparer soigneusement son dossier facilitera le processus. Un bon dossier inclut des pièces justificatives telles que les fiches de paie, les relevés bancaires et une preuve de revenus. La banque examine ces éléments pour évaluer la capacité de remboursement et déterminer le montant du crédit accordé.

La durée d’une demande de crédit varie en fonction de plusieurs facteurs. Typiquement, le traitement d’une demande prend entre une semaine et un mois. Cette période dépend de la complexité du dossier et de la réactivité de l’établissement. Des retards peuvent se produire si les documents sont incomplets ou si davantage d’informations sont requises.

Enfin, les taux d’intérêt jouent un rôle crucial dans le coût total du crédit. Comparer différentes offres de financement s’avère judicieux pour économiser. Nous pouvons consulter des sites spécialisés ou utiliser des simulateurs en ligne pour mieux comprendre les emplafonnements.

Ainsi, maîtriser les éléments fondamentaux du crédit bancaire permettra d’optimiser notre expérience de financement.

Les Différents Types De Crédits

Nous examinons ici les types de crédit les plus courants. Chaque type répond à des besoins spécifiques, et il est essentiel d’en comprendre les caractéristiques.

Crédit Immobilier

Le Crédit Immobilier finance l’achat d’un bien immobilier. Ce type de crédit dépend de plusieurs facteurs, tels que le montant emprunté et la durée de remboursement. En général, la durée varie entre 15 et 25 ans. Les taux d’intérêt peuvent aussi fluctuer, influençant le montant total à rembourser. Pour obtenir un crédit immobilier, il est crucial de présenter un dossier solide, incluant :

- Un justificatif de revenus

- Un relevé d’identité bancaire

- Des pièces d’identité

De plus, il est fréquent que les banques exigent un apport personnel d’au moins 10% du montant total de l’achat. Ainsi, préparer un bon dossier aide à obtenir des conditions avantageuses.

Crédit À La Consommation

Le Crédit À La Consommation cible les projets personnels ou les dépenses courantes. Sa flexibilité attire beaucoup d’emprunteurs. Les montants prélevés peuvent aller de 1 000 à 75 000 euros, et la durée de remboursement s’étend généralement de 1 à 7 ans. Ci-dessous, les principales catégories de crédit à la consommation :

- Crédit personnel : destiné à des achats spécifiques

- Crédit renouvelable : ligne de crédit accessible à tout moment

- Prêt auto : conçu pour l’achat de véhicules

Les taux d’intérêt ici peuvent être plus élevés qu’en matière de crédit immobilier. Pour maximiser ses chances d’obtenir un crédit à la consommation, il est judicieux de comparer différentes offres et de vérifier sa capacité d’emprunt.

Délai De Traitement Des Demandes

Le délai de traitement des demandes de crédit bancaire peut varier significativement en fonction de plusieurs éléments. Comprendre ces facteurs est essentiel pour anticiper le temps d’attente et optimiser notre expérience.

Factors Influant Sur Le Temps De Traitement

Les éléments suivants peuvent influencer le temps de traitement d’une demande de crédit :

- Complexité du dossier : Un dossier avec de multiples sources de revenus ou des antécédents de crédit variés demandera plus de vérifications.

- Qualité de la documentation : Des pièces justificatives bien préparées et complètes peuvent accélérer le processus.

- Réactivité de la banque : Certaines banques traitent les demandes plus rapidement que d’autres, en fonction de leurs processus internes.

- Type de crédit demandé : Les crédits immobiliers nécessitent souvent plus de temps en raison de l’évaluation des biens.

- Volume de demandes : Pendant les périodes de forte demande, les délais peuvent être prolongés.

Étapes Du Processus De Demande

Le processus de demande de crédit bancaire comprend plusieurs étapes clés :

- Préparation du dossier : Compiler tous les documents requis, notamment les bulletins de salaire, les relevés bancaires et les pièces d’identité.

- Soumission de la demande : Remplir le formulaire de demande, incluant toutes les informations nécessaires.

- Analyse par la banque : Les conseillers examinent le dossier et évaluent le risque de crédit.

- Décision : La banque émet une décision qui peut être une acceptation, une demande de documents supplémentaires ou un refus.

- Signature du contrat : Une fois accepté, le contrat doit être signé avant le déblocage des fonds.

Maîtriser ces étapes contribue à réduire le délai d’attente pour obtenir un crédit bancaire.

La Durée De Validité Des Offres

La durée de validité des offres de crédit varie selon les établissements bancaires et les types de crédits. Généralement, une offre de crédit reste valable entre 15 et 30 jours. Pendant cette période, l’emprunteur peut accepter les conditions proposées sans risque de les voir changer.

Différents types d’offres entraînent des durées de validité distinctes. Par exemple :

- Crédits immobiliers : les offres peuvent être valables jusqu’à 30 jours, car elles impliquent des montants élevés et des formalités complexes.

- Crédits à la consommation : leur durée de validité oscille souvent entre 15 et 21 jours, offrant plus de flexibilité pour des projets personnels.

Il est aussi essentiel de considérer que la durée de validité peut être prolongée sous certaines conditions. Si l’emprunteur fait une demande de prolongation avant l’échéance, la banque évalue la situation et peut accepter cette demande.

Pour éviter des surprises désagréables, vérifions bien la date limite lors de la réception de l’offre de crédit. Nous devons également nous assurer de fournir tous les documents requis et de respecter les conditions d’acceptation dans les délais impartis. En tenant compte de ces éléments, nous facilitons notre expérience de crédit bancaire et optimisons nos chances d’obtenir le financement nécessaire.

Conclusion

Obtenir un crédit bancaire peut sembler complexe mais en maîtrisant les étapes et en préparant un dossier solide on peut réduire considérablement le temps d’attente. Chaque type de crédit a ses spécificités et il est essentiel de bien les comprendre pour faire un choix éclairé.

En comparant les offres et en tenant compte des délais de validité des propositions nous maximisons nos chances d’obtenir le financement souhaité. En somme une bonne préparation et une connaissance approfondie des différents crédits sont nos alliés pour naviguer efficacement dans le monde du crédit bancaire.