Lorsqu’on envisage de réaliser un projet important, la question qui nous vient souvent à l’esprit est : credit combien je peux emprunter ? Que ce soit pour l’achat d’une maison, le financement d’une voiture ou même le lancement d’une entreprise, connaître le montant que l’on peut emprunter est essentiel pour prendre des décisions éclairées.

Dans cet article, nous allons explorer les différents facteurs qui influencent le montant de crédit que nous pouvons obtenir. Nous aborderons les critères d’évaluation des banques, l’importance de notre situation financière et comment optimiser notre dossier pour maximiser nos chances d’obtenir le crédit souhaité.

Alors, êtes-vous prêt à découvrir les clés pour mieux comprendre vos capacités d’emprunt ? Plongeons ensemble dans cet univers complexe mais fascinant du crédit.

Comprendre Le Crédit

Le crédit représente un outil financier permettant d’accéder à des ressources essentielles comme un logement, une voiture ou d’autres projets. Nous devons saisir les différents types de crédits disponibles. Voici quelques catégories principales :

- Crédit immobilier : Ce type de crédit finance l’achat d’une propriété. Les taux d’intérêt varient généralement entre 1,5 % et 3 % selon le profil de l’emprunteur et la durée du prêt.

- Crédit à la consommation : Destiné à financer des achats personnels comme des voitures ou des équipements. Les taux peuvent atteindre 5 % à 20 %.

- Crédit professionnel : Ce crédit soutient le lancement ou l’expansion d’une entreprise. Les conditions d’emprunt sont souvent plus strictes.

Les banques évaluent plusieurs critères avant d’accorder un crédit. La capacité d’emprunt dépend principalement de la situation financière de l’emprunteur. Les éléments clés incluent :

- Revenus réguliers : Des salaires stables augmentent la confiance des prêteurs.

- Antécédents de crédit : Un bon historique de remboursements favorise les chances d’emprunter.

- Taux d’endettement : Ce taux doit généralement ne pas dépasser 33 % des revenus mensuels.

Les conseils pour optimiser notre dossier de crédit incluent :

- Rassembler les documents nécessaires : Bulletins de salaire, relevés bancaires et justificatifs d’identité.

- Améliorer notre score de crédit : Remplir nos obligations de remboursement à temps et réduire notre ratio d’endettement.

- Comparer les offres : Analyser plusieurs banques et organismes prêteurs pour trouver le meilleur taux.

Comprendre le crédit permet de prendre des décisions éclairées et de mieux gérer nos finances. Savons-nous réellement combien nous pouvons emprunter ? Utiliser des simulateurs de crédit en ligne peut donner une estimation précise en tenant compte de nos revenus et dépenses mensuelles.

Facteurs Influençant Le Montant Empruntable

Le montant empruntable dépend de plusieurs facteurs clés que nous devons comprendre pour optimiser notre capacité d’emprunt. Voici les principaux éléments qui influencent cette décision.

Revenus Mensuels

Les revenus mensuels déterminent largement notre capacité d’emprunt. Les banques prennent en compte l’ensemble des sources de revenus, comme le salaire, les primes et les revenus locatifs. Pour une évaluation précise, il est important de fournir des bulletins de salaire récents et des déclarations fiscales. En général, plus nos revenus sont élevés, plus notre capacité d’emprunt augmente. Une règle souvent utilisée consiste à ne pas dépasser un ratio de 33% à 40% du revenu mensuel pour le remboursement des crédits.

Taux D’endettement

Le taux d’endettement est essentiel pour évaluer notre situation financière. Ce taux se calcule en prenant en compte nos dettes fixes, y compris les crédits en cours et les loyers, par rapport à nos revenus. Les banques préfèrent un taux d’endettement inférieur à 30%. Si notre taux est trop élevé, cela peut limiter notre capacité d’emprunt. Pour un meilleur dossier, il est conseillé de réduire nos autres engagements financiers avant de solliciter un nouveau crédit.

Types De Crédits Disponibles

Voici les différents types de crédits disponibles que nous pouvons envisager lors d’un emprunt.

Prêt Personnel

Le prêt personnel, utilisé pour des projets variés, peut aller jusqu’à 75 000 euros, selon les banques. Ce type de crédit n’exige généralement pas de justificatif d’utilisation des fonds. Il est souvent accordé sur une durée variant de 2 à 7 ans. Les taux d’intérêt fluctuent selon les établissements financiers et le profil de l’emprunteur, mais ils se situent habituellement entre 1% et 10%.

Nous devons également considérer les critères d’évaluation, tels que nos revenus mensuels et notre historique de crédit. Celui-ci influence directement les conditions de l’offre. Quelles sont les options de remboursement? Les mensualités peuvent être adaptées pour convenir à notre budget.

Prêt Immobilier

Le prêt immobilier, destiné spécifiquement à l’acquisition de biens immobiliers, peut atteindre plusieurs centaines de milliers d’euros. La durée de remboursement s’étend généralement de 15 à 25 ans. Les taux, qui sont souvent plus bas que ceux des prêts personnels, varient selon la durée et le type de taux (fixe ou variable). Par exemple, un taux fixe de 1.5% sur 20 ans entraîne des mensualités stables.

Pour obtenir un prêt immobilier, les banques analysent notre situation financière de manière approfondie, prenant en compte des éléments comme le taux d’endettement, qui ne devrait idéalement pas dépasser 33%. De plus, un apport personnel de 10% à 20% est fréquemment exigé pour renforcer notre dossier de demande. Pensez à bien comparer les offres, car elles peuvent varier considérablement d’un prêteur à l’autre.

Outils Et Calculatrices Pour Estimer Votre Emprunt

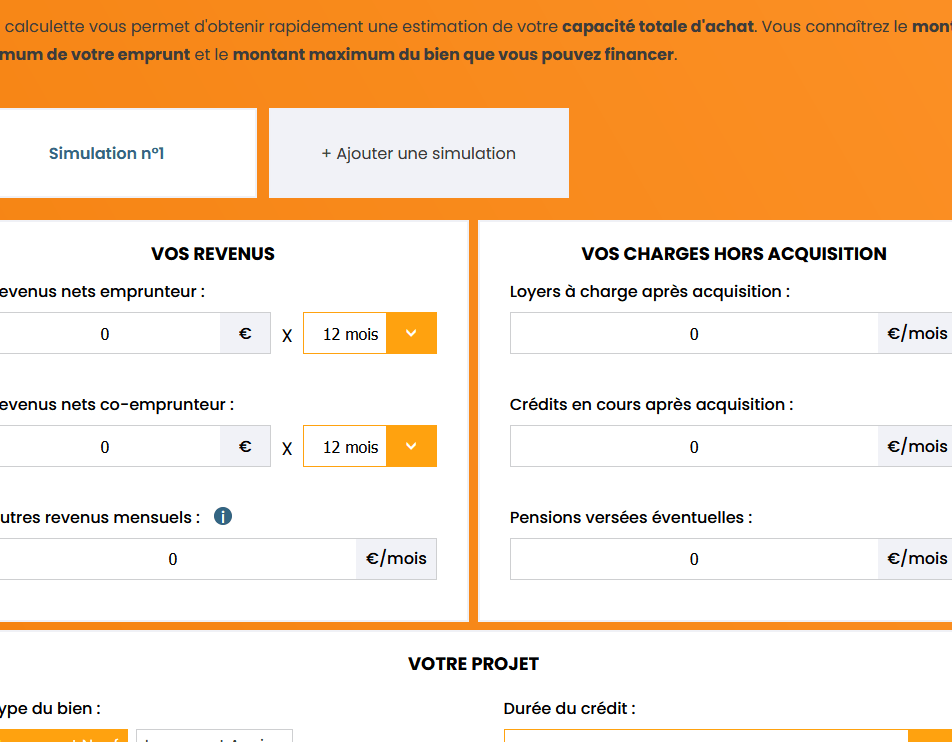

Utiliser des outils et des calculatrices en ligne facilite l’estimation du montant de crédit accessible. Ces outils fournissent une analyse rapide des capacités d’emprunt en tenant compte de plusieurs facteurs financiers.

Nous avons accès à plusieurs simulateurs de crédit qui permettent de déterminer le montant que nous pouvons emprunter. Ces simulateurs prennent en compte nos revenus, nos charges mensuelles et notre taux d’endettement. Par exemple, un simulateur peut afficher le montant maximum d’emprunt basé sur un revenu net mensuel de 2 500 euros et des dépenses de 800 euros, déterminant ainsi notre capacité d’emprunt plus précisément.

Les calculatrices de crédit immobilier nous aident également à comprendre les différents scénarios de remboursement. En entrant le montant du prêt, le taux d’intérêt et la durée de remboursement, ces outils affichent des mensualités. Cela nous aide à visualiser l’impact financier d’un emprunt, ce qui est essentiel pour nos décisions.

Parmi les calculatrices disponibles, citons :

- Simulateur de prêt personnel : idéal pour les prêts jusqu’à 75 000 euros.

- Calculatrice de crédit immobilier : optimise les projets d’acquisition avec des montants souvent plus élevés.

- Outil de taux d’endettement : vérifie si le ratio reste en dessous des 33% recommandés.

Il est recommandé de comparer les résultats de plusieurs simulateurs pour obtenir une vue d’ensemble plus complète. Les différences peuvent résulter de la méthode de calcul employée. De plus, consulter les avis d’autres utilisateurs aide à choisir les meilleurs outils. En utilisant ces ressources, nous pouvons prendre des décisions éclairées concernant notre emprunt.

Enfin, nous devons garder à l’esprit que ces outils donnent des estimations. Ils ne remplacent pas les conseils d’un conseiller financier, qui peut adapter les recommandations à notre situation spécifique. En combinant ces outils et recommandations, nous arrivons à évaluer notre capacité d’emprunt de manière plus fiable.

Conclusion

Comprendre combien on peut emprunter est essentiel pour réaliser nos projets. En tenant compte de notre situation financière et en optimisant notre dossier de crédit, on peut maximiser nos chances d’obtenir le montant désiré.

Utiliser des simulateurs en ligne est une excellente stratégie pour évaluer nos capacités d’emprunt. Cela nous permet de mieux planifier nos finances et de choisir le crédit le plus adapté à nos besoins.

Enfin, n’oublions pas que consulter un conseiller financier peut apporter des conseils précieux et personnalisés. En agissant de manière informée, on se donne toutes les chances de réussir dans nos démarches d’emprunt.