Le crédit est un outil financier dont nous entendons souvent parler mais qui reste mal compris. Savoir comment fonctionne le crédit peut nous aider à prendre des décisions éclairées pour gérer nos finances personnelles. Dans cet article, nous allons explorer ensemble les mécanismes du crédit, ses différents types et son impact sur notre quotidien.

Nous aborderons également les éléments clés qui déterminent l’octroi d’un crédit ainsi que les critères que les établissements financiers utilisent pour évaluer notre solvabilité. Comprendre « credit comment ça marche » nous permettra de mieux naviguer dans le monde des emprunts et des investissements. Quelles sont les étapes nécessaires pour obtenir un crédit? Quels sont les pièges à éviter? Nous vous proposons de découvrir ces réponses afin de maîtriser pleinement ce sujet crucial.

Comment Fonctionne Le Crédit Comment Ça Marche

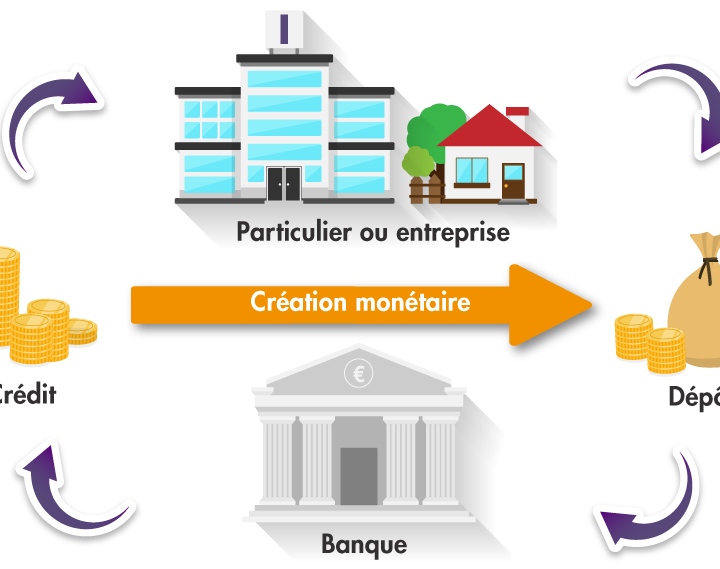

Le crédit est un outil financier qui permet à une personne ou une entreprise d’obtenir des fonds pour réaliser divers projets, que ce soit l’achat d’une maison, le financement d’une voiture ou des travaux de rénovation. Mais comment fonctionne le crédit et comment ça marche concrètement ?

Au cœur du fonctionnement du crédit se trouvent plusieurs éléments clés. Tout d’abord, il y a l’emprunteur, qui sollicite un montant auprès d’un établissement prêteur. Ce dernier évalue la demande en examinant la situation financière de l’emprunteur ainsi que sa capacité à rembourser le prêt.

Les Principaux Éléments du Crédit

- Montant emprunté : C’est la somme que l’on souhaite obtenir. Ce montant peut varier selon les besoins et les capacités de remboursement.

- Taux d’intérêt : Il s’agit du coût du crédit, exprimé en pourcentage sur le montant emprunté. Le taux peut être fixe ou variable.

- Durée de remboursement : Cela détermine combien de temps l’emprunteur aura pour rembourser le prêt, généralement entre 1 et 30 ans.

- Garanties : Parfois, un prêteur demandera des garanties (comme une hypothèque sur un bien) pour sécuriser son investissement.

Le Remboursement

Le remboursement se fait généralement par mensualités comprenant une partie du capital emprunté et des intérêts dus au prêteur. La structure des paiements varie en fonction du type de crédit choisi :

- Pour un crédit amortissable, chaque mensualité réduit progressivement la dette.

- Pour un crédit in fine, l’emprunteur ne rembourse que les intérêts pendant toute la durée et règle le capital à la fin.

Exemples Pratiques

Pour illustrer cela, imaginons qu’un individu souhaite acheter une maison au prix de 250 000 euros avec un apport personnel de 50 000 euros :

| Élément | Détails |

|---|---|

| Montant emprunté | 200 000 euros |

| Taux d’intérêt | 1,5 % (fixe) |

| Durée | 20 ans |

En suivant cet exemple, nous pouvons voir comment ces éléments interagissent dans le cadre d’une demande de crédit immobilier.

Ainsi, comprendre comment fonctionne le crédit est essentiel avant de faire appel à cette solution financière afin de prendre des décisions éclairées concernant nos projets futurs.

Les Différents Types De Crédit Disponibles

Il existe plusieurs types de crédits disponibles qui répondent à des besoins variés. Chacun d’eux a ses caractéristiques spécifiques, ses avantages et inconvénients, ainsi que des conditions particulières. Comprendre ces différents types est essentiel pour faire un choix éclairé en matière de financement.

Crédit Immobilier

Le crédit immobilier est destiné à l’achat ou à la construction d’un bien immobilier. Ce type de crédit se caractérise souvent par des montants élevés et une durée de remboursement longue, généralement entre 15 et 30 ans. Le taux d’intérêt peut être fixe ou variable selon les offres du marché.

Crédit à la Consommation

Le crédit à la consommation permet de financer des achats courants tels que des voitures, des équipements électroménagers ou des voyages. Il peut prendre différentes formes :

- Prêt personnel : Montant versé en une seule fois avec un remboursement mensuel.

- Crédit renouvelable : Une réserve d’argent disponible jusqu’à un certain plafond, où l’emprunteur rembourse uniquement ce qu’il utilise.

Crédit Auto

Le crédit auto est spécifiquement conçu pour l’achat d’un véhicule. Ce type de prêt peut être proposé sous forme de crédit affecté (lié directement à l’achat) ou non affecté (montant libre). Les taux sont généralement compétitifs et les durées varient selon le montant emprunté.

Prêts Professionnels

Pour les entrepreneurs et les entreprises, il existe également des prêts professionnels destinés au financement d’investissements matériels, au développement d’activités ou au besoin en fonds de roulement. Les conditions peuvent varier considérablement en fonction du secteur d’activité et du projet financé.

| Type de Crédit | Utilisation | Durée |

|---|---|---|

| Crédit Immobilier | Achat/construction immobilière | 15-30 ans |

| Crédit à la Consommation | Achats divers (voiture, voyages) | 1-7 ans |

| Crédit Auto | Achat véhicule | 2-5 ans |

| Prêts Professionnels | Démarrage/développement entreprise | Variable selon projet |

En somme, nous avons diverses options qui s’offrent à nous lorsque nous envisageons un crédit. Chaque type répondra plus ou moins bien aux attentes spécifiques liées aux projets que nous souhaitons réaliser.

Les Critères D’Éligibilité Pour Obtenir Un Crédit

Pour obtenir un crédit, il est essentiel de répondre à certains critères d’éligibilité que les établissements financiers prennent en considération. Ces critères sont mis en place afin d’évaluer la capacité de l’emprunteur à rembourser le prêt et à minimiser le risque pour la banque. Nous devons donc être conscients des éléments qui influencent notre admissibilité.

Revenu Stable

L’un des principaux critères est la stabilité du revenu. Les banques recherchent généralement des emprunteurs ayant des revenus réguliers et suffisants pour couvrir les mensualités du crédit. Cela peut inclure :

- Salaires fixes

- Revenus d’activités indépendantes

- Allocations ou pensions

Un revenu stable témoigne de notre capacité à honorer nos engagements financiers sur le long terme.

Taux D’Endettement

Le taux d’endettement est également un facteur déterminant dans l’évaluation de notre dossier. Ce taux correspond au rapport entre nos charges financières mensuelles (y compris le futur remboursement du crédit) et nos revenus mensuels nets. En général, il ne doit pas dépasser 33 % pour que notre demande soit bien accueillie par les organismes prêteurs.

Historique De Crédit

Notre historique de crédit joue un rôle crucial dans la décision finale des banques. Un bon historique, sans incidents de paiement ou défauts, nous positionne favorablement lors de l’examen de notre demande. À l’inverse, un mauvais dossier pourrait susciter des réserves quant à notre solvabilité.

| Critère | Description |

|---|---|

| Revenu Stable | Des revenus réguliers garantissent une capacité de remboursement. |

| Taux D’Endettement | Rapport idéal : inférieur à 33 %. |

| Historique De Crédit | Aucune anomalie dans les paiements antérieurs. |

En résumé, nous devons prêter attention aux critères tels que le revenu stable, le taux d’endettement et l’historique de crédit lorsque nous envisageons un financement. En respectant ces conditions, nous augmentons considérablement nos chances d’obtenir un accord favorable pour notre projet financier.

Le Processus De Demande De Crédit Étape Par Étape

Le processus de demande de crédit peut sembler complexe, mais en le décomposant en étapes claires, nous pouvons naviguer plus facilement à travers cette démarche. Chaque étape est cruciale pour maximiser nos chances d’obtenir un accord favorable. Voici comment procéder.

Étape 1 : Préparation du Dossier

Avant même de soumettre notre demande, il est essentiel de préparer minutieusement notre dossier. Cela comprend la collecte des documents nécessaires tels que :

- Pièce d’identité (carte nationale ou passeport)

- Justificatifs de revenus (bulletins de salaire, relevés bancaires)

- Preuve de domicile (factures récentes ou contrat de location)

Avoir ces éléments prêts nous permettra non seulement d’accélérer le traitement de notre demande, mais aussi d’afficher notre sérieux aux yeux des prêteurs.

Étape 2 : Simulation et Choix du Crédit

Une fois le dossier prêt, il est judicieux d’effectuer une simulation pour évaluer les différentes options qui s’offrent à nous. De nombreux outils en ligne permettent d’estimer :

- Le montant des mensualités

- La durée du remboursement

- Le taux d’intérêt applicable

Cette étape est cruciale car elle nous aide à choisir le produit financier qui correspond le mieux à nos besoins et capacités financières.

Étape 3 : Soumission de la Demande

Après avoir choisi l’offre idéale, nous pouvons procéder à la soumission formelle de notre demande auprès du prêteur sélectionné. Il faut généralement remplir un formulaire détaillant :

- Les montants souhaités

- La durée souhaitée

- Nos informations personnelles et professionnelles

Il est important d’être transparent lors de cette phase afin d’éviter tout malentendu ultérieur.

Étape 4 : Analyse par le Prêteur

Une fois la demande envoyée, celle-ci sera analysée par les équipes du prêteur. Ce processus peut prendre plusieurs jours durant lesquels ils examineront :

- Notre historique bancaire

- Notre capacité à rembourser selon les critères établis précédemment

Être préparé à répondre rapidement aux éventuelles demandes supplémentaires facilitera ce processus.

Étape 5 : Acceptation ou Refus

Finalement, nous recevrons une réponse concernant notre demande. Si elle est acceptée, une offre officielle sera formulée avec tous les détails relatifs au crédit proposé. Dans le cas contraire, il peut être utile d’examiner les raisons du refus afin d’améliorer nos chances lors des prochaines tentatives.

| Étapes | Description |

|---|---|

| Préparation du Dossier | Collecte des documents nécessaires. |

| Simulation et Choix du Crédit | Évaluation des meilleures options disponibles. |

| Soumission de la Demande | Démarche officielle auprès du prêteur. |

| Analyse par le Prêteur | Examen complet par l’établissement financier. |

| Acceptation ou Refus | Retour sur la décision prise concernant la demande. |

En suivant ces étapes méticuleusement et en restant organisé tout au long du processus, nous augmentons significativement nos chances d’obtenir un crédit dans les meilleures conditions possibles.

Les Avantages Et Inconvénients Du Crédit

Le crédit, tout en offrant des opportunités de financement, présente également des aspects à considérer avec soin. Il est important pour nous d’évaluer les avantages et les inconvénients afin de prendre une décision éclairée sur la manière dont il peut s’intégrer dans notre situation financière.

Les Avantages du Crédit

Parmi les principaux avantages du crédit, on trouve :

- Accès rapide à des fonds importants : Le crédit nous permet de financer des projets ou achats que nous ne pourrions pas réaliser immédiatement avec nos économies.

- Flexibilité financière : Nous avons la possibilité de choisir le montant et la durée du remboursement en fonction de notre capacité à rembourser.

- Aide à construire un historique de crédit : Un bon comportement de remboursement peut améliorer notre cote de crédit, ce qui est essentiel pour obtenir d’autres crédits à l’avenir.

- Pouvons faire face aux imprévus : En cas d’urgence financière, avoir accès au crédit peut être crucial pour éviter un stress supplémentaire.

Les Inconvénients du Crédit

Cependant, il existe aussi plusieurs inconvénients qu’il convient d’examiner attentivement :

- Surcharge d’endettement : Si nous ne gérons pas correctement nos emprunts, cela peut entraîner une accumulation excessive de dettes difficilement remboursables.

- Taux d’intérêt élevés : Certains crédits peuvent être assortis de taux d’intérêt très élevés, augmentant ainsi le coût total du financement.

- Affectation négative sur la cote de crédit : Des retards dans les paiements ou un défaut peuvent nuire gravement à notre réputation financière et rendre l’accès au futur financement plus difficile.

Ainsi, avant de décider si nous devrions recourir au crédit, il est essentiel d’analyser ces facteurs et comment ils se rapportent à notre situation personnelle. Une évaluation minutieuse des avantages et des inconvénients nous permettra non seulement d’optimiser notre utilisation du crédit mais aussi d’éviter les pièges financiers qui pourraient compromettre notre stabilité économique future.