Lorsqu’on se retrouve au chômage, la gestion de nos finances peut devenir un véritable défi. Le crédit conso quand on est au chômage pose souvent des questions sur les options et solutions disponibles pour faire face à cette situation délicate. Il est crucial de comprendre que même sans emploi, il existe des alternatives qui peuvent nous aider à faire face à nos besoins financiers.

Dans cet article, nous explorerons les différentes possibilités qui s’offrent à nous pour obtenir un crédit consommation tout en étant au chômage. Nous aborderons également les critères d’éligibilité et les meilleures pratiques pour optimiser nos chances d’obtenir ce type de financement. Comment pouvons-nous naviguer dans le monde du crédit conso malgré notre situation professionnelle actuelle ? Restez avec nous pour découvrir des conseils précieux et des solutions adaptées à notre réalité économique.

Options De Crédit Pour Les Chômeurs

Pour les personnes en situation de chômage, obtenir un crédit peut sembler être un défi. Cependant, plusieurs options s’offrent à nous pour accéder à des financements adaptés à notre situation. Les établissements financiers ont conscience des difficultés que rencontrent les chômeurs et proposent des solutions spécifiques qui peuvent répondre à nos besoins, tout en tenant compte de notre capacité de remboursement.

Prêts personnels

Les prêts personnels sont souvent une option envisageable pour ceux qui se trouvent sans emploi. Ils permettent d’obtenir une somme d’argent fixe sur une période déterminée, avec des mensualités fixes. Voici quelques caractéristiques clés :

- Montant : Généralement compris entre 1 000 et 75 000 euros.

- Durée : De 1 à 7 ans.

- Taux d’intérêt : Varie selon l’établissement bancaire et le profil emprunteur.

Bien que ces prêts soient accessibles, il est crucial de présenter un dossier solide pour augmenter nos chances d’acceptation.

Microcrédits

Le microcrédit constitue une alternative intéressante pour les chômeurs souhaitant financer des projets modestes ou créer leur propre entreprise. Ce type de prêt est généralement octroyé par des associations ou organismes spécialisés dans l’insertion professionnelle. Les conditions incluent :

- Montant maximum : Souvent limité autour de 5 000 euros.

- Accompagnement personnalisé : Conseils et soutien dans la gestion du projet.

Cette solution permet non seulement d’avoir accès à un financement mais aussi d’être accompagné tout au long du processus.

Crédit renouvelable

Le crédit renouvelable est également une option flexible pour ceux qui souhaitent disposer d’une réserve d’argent accessible à tout moment. Son fonctionnement repose sur un plafond de crédit accordé que l’on peut utiliser selon nos besoins :

- Flexibilité : Possibilité de rembourser partiellement ou totalement au gré de nos finances.

- Remboursement variable : Mensualités ajustables selon l’utilisation du crédit.

Cependant, ce type de crédit peut comporter des taux d’intérêt plus élevés et nécessite une gestion rigoureuse afin d’éviter le surendettement.

En résumé, bien qu’il soit plus difficile d’obtenir un credit conso quand on est au chomage, plusieurs options existent pour nous permettre de financer nos projets ou faire face aux imprévus financiers durant cette période délicate.

Conditions D’Obtention D’un Crédit Conso En Situation De Chômage

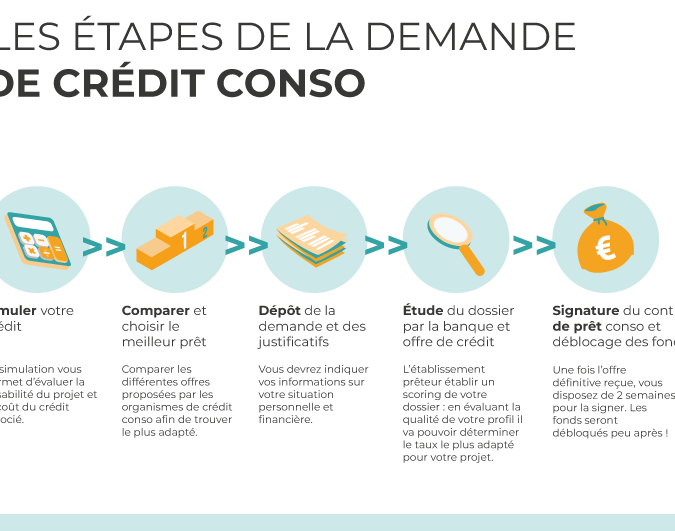

Obtenir un crédit conso quand on est au chômage implique de respecter certaines conditions spécifiques qui varient selon les établissements financiers. La situation professionnelle impacte directement notre capacité à présenter un dossier de demande solide. Il est donc essentiel de bien comprendre les critères que les banques et organismes prêteurs prennent en compte avant d’accorder un crédit.

Justificatifs À Fournir

Pour maximiser nos chances d’obtenir un crédit, nous devons préparer des justificatifs clairs et pertinents. Parmi ceux-ci, il est souvent demandé :

- Un relevé de situation : Démontre notre statut actuel vis-à-vis du pôle emploi ou tout autre organisme.

- Les justificatifs de revenus : Bien que nous soyons sans emploi, des aides sociales ou allocations peuvent être considérées.

- Une preuve d’identité et de domicile : Documents officiels tels qu’une carte d’identité ou une facture récente.

Capacité De Remboursement

La capacité de remboursement joue également un rôle crucial dans l’acceptation d’un prêt. Les prêteurs évaluent généralement :

- Le taux d’endettement : Idéalement inférieur à 33 % pour assurer une gestion saine des finances personnelles.

- Le montant des aides perçues : Certaines aides peuvent compenser temporairement le manque à gagner dû au chômage.

Garanties Et Cautions

Dans certains cas, fournir des garanties peut faciliter l’obtention d’un crédit conso. Cela peut inclure :

- Cautionnement par une tierce personne : Un proche avec une situation financière stable peut se porter garant.

- Apport personnel : Si nous avons des économies, cela peut rassurer le prêteur sur notre engagement à rembourser le prêt.

En somme, même si obtenir un crédit conso quand on est au chômage reste complexe, respecter ces conditions et bien préparer son dossier augmente significativement nos chances de succès.

Solutions Alternatives Pour Financer Ses Projets Sans Revenu

Il existe plusieurs solutions alternatives pour financer nos projets lorsque nous n’avons pas de revenu stable, comme c’est souvent le cas en situation de chômage. Ces options peuvent offrir des perspectives intéressantes pour ceux d’entre nous qui souhaitent réaliser des investissements ou démarrer une activité sans avoir accès à un crédit conso traditionnel.

Nous pouvons envisager les pistes suivantes :

Microcrédits

Les microcrédits sont une excellente option pour ceux qui ont besoin de petites sommes d’argent et qui ne peuvent pas accéder aux prêts bancaires classiques. Ils sont généralement proposés par des associations ou des organismes spécialisés. Voici quelques caractéristiques clés :

- Montants réduits : Les montants accordés varient souvent entre 300 et 5000 euros.

- Conditions assouplies : Moins strictes que celles des banques traditionnelles, ce qui facilite l’accès au financement.

- Accompagnement personnalisé : De nombreux organismes offrent également un suivi et un accompagnement dans la gestion du projet.

Financement participatif

Le financement participatif, ou crowdfunding, est devenu populaire ces dernières années. Nous pouvons lever des fonds auprès d’un large public via différentes plateformes en ligne. Les principaux types de crowdfunding incluent :

- Don : Les contributeurs soutiennent le projet sans attendre de retour financier.

- Prêt : Les investisseurs prêtent de l’argent avec un intérêt modique à rembourser sur une période définie.

- Investissement en capital : Des investisseurs prennent une part dans notre projet en échange d’une participation aux bénéfices futurs.

Aides et subventions

De nombreuses aides gouvernementales et subventions existent pour soutenir les personnes en situation de chômage souhaitant mener à bien leurs projets. Il est crucial de se renseigner sur les dispositifs disponibles dans notre région, tels que :

- Aides locales : Proposées par les municipalités ou départements pour encourager la création d’entreprise.

- Subventions spécifiques à certains secteurs : Par exemple, l’agriculture ou les start-ups innovantes bénéficient parfois d’aides particulières.

En explorant ces options alternatives, nous avons la possibilité non seulement de financer nos projets mais aussi potentiellement d’améliorer notre situation financière globale malgré l’absence de revenus réguliers.

Impact Des Aides Sociales Sur Le Crédit Pendant Le Chômage

Les aides sociales jouent un rôle crucial dans la gestion des finances des personnes en situation de chômage. Elles peuvent non seulement apporter un soutien financier immédiat, mais également influencer notre capacité à obtenir un crédit conso quand on est au chômage. En effet, ces aides peuvent être considérées par les établissements prêteurs comme une source de revenus, ce qui peut améliorer nos chances d’obtenir un financement.

Types d’aides sociales

Les principales aides que nous pouvons recevoir incluent :

- Allocation chômage : Versée aux travailleurs ayant perdu leur emploi, elle peut temporairement compenser la perte de revenus.

- Revenu de solidarité active (RSA) : Destiné aux personnes sans ressources suffisantes, il permet d’assurer un minimum vital.

- Aides au logement : Comprenant l’APL (Aide Personnalisée au Logement), ces subventions aident à réduire le coût du loyer ou du remboursement d’un prêt immobilier.

Impact sur l’accès au crédit

L’impact des aides sociales sur notre dossier de demande de crédit est significatif. Lorsqu’un prêteur évalue notre capacité à rembourser un crédit conso quand on est au chômage, il prend en compte tous nos revenus disponibles. Les aides perçues sont donc intégrées dans le calcul du taux d’endettement :

| Type d’aide | Montant moyen par mois | Impact potentiel sur le crédit |

|---|---|---|

| Allocation chômage | 1 200 € | Augmente la capacité d’emprunt |

| RSA | 550 € | Aide à valider le dossier auprès des banques |

| Aides au logement (APL) | 200 € (variable) | Soulage les charges mensuelles et améliore la solvabilité |

Nous constatons donc que chaque euro reçu en aide sociale peut contribuer positivement à notre profil financier. Toutefois, il est essentiel de choisir judicieusement nos projets afin qu’ils soient viables et justifient une demande de crédits adaptés.

En somme, malgré les défis liés à la recherche d’un emploi stable, les aides sociales constituent un levier important pour accéder à des crédits et réaliser nos projets personnels ou professionnels pendant cette période difficile.

Conseils Pour Améliorer Son Dossier De Demande De Crédit

Pour maximiser nos chances d’obtenir un crédit conso quand on est au chômage, il est crucial de présenter un dossier solide et convaincant. La qualité de notre dossier peut faire la différence entre l’acceptation ou le refus de notre demande. Voici quelques conseils pratiques pour renforcer notre dossier.

1. Préparer un budget détaillé

La première étape consiste à établir un budget précis qui reflète nos revenus et dépenses mensuelles. Cela permet non seulement de démontrer notre capacité à gérer nos finances, mais aussi d’illustrer comment nous prévoyons de rembourser le crédit demandé. Un budget bien structuré inclut :

- Revenus : Allocations chômage, RSA, aides diverses.

- Dépenses fixes : Loyer, factures, nourriture.

- Épargne potentielle : Montant que nous pouvons allouer au remboursement.

2. Rassembler les documents nécessaires

Un dossier complet doit comprendre tous les documents requis par les banques ou organismes prêteurs. Voici une liste des éléments essentiels à inclure :

- Justificatifs d’identité : Carte d’identité ou passeport.

- Relevés bancaires récents : Généralement des trois derniers mois.

- Attestations des aides perçues : Pour prouver nos sources de revenus.

- Bulletins de salaire antérieurs (si applicable) : Pour montrer notre historique professionnel.

3. Soigner la présentation du dossier

La manière dont nous présentons notre dossier peut également influencer la décision du prêteur. Assurons-nous que tout soit bien organisé et lisible :

- Utilisons des intercalaires pour séparer les différentes sections du dossier.

- Présentons chaque document dans l’ordre logique souhaité par le créancier.

En appliquant ces conseils, nous augmentons significativement nos chances d’obtenir un crédit conso quand on est au chômage, en montrant aux prêteurs que malgré une situation délicate, nous restons responsables et capables de gérer nos engagements financiers.