Comprendre les subtilités fiscales peut parfois sembler complexe. Le crédit d’impôt ou la réduction d’impôt sont deux dispositifs souvent confondus, mais ils ont des implications financières distinctes pour nos déclarations fiscales. Dans cet article nous allons explorer ces différences afin de mieux orienter nos choix fiscaux.

Nous verrons comment le crédit d’impôt fonctionne comme une somme déduite directement de notre impôt à payer, tandis que la réduction d’impôt diminue le montant imposable. Ces nuances peuvent influencer significativement nos finances personnelles et il est crucial de bien les saisir pour optimiser notre situation fiscale. Que diriez-vous de découvrir comment tirer parti de ces avantages ?

Comprendre le Crédit d’Impôt et la Réduction d’Impôt

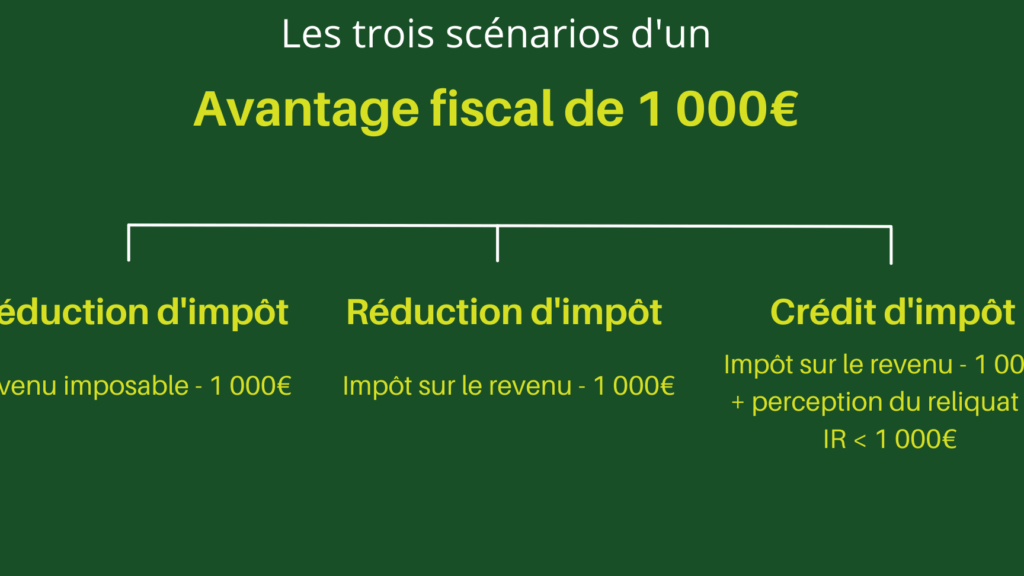

Le crédit d’impôt et la réduction d’impôt sont deux dispositifs fiscaux qui permettent de diminuer le montant de l’impôt que nous devons payer. Bien qu’ils poursuivent un objectif similaire, leur fonctionnement et leur impact sur nos finances peuvent varier considérablement. En tant que contribuables, il est essentiel de bien saisir ces différences afin d’optimiser notre situation fiscale.

Qu’est-ce qu’un Crédit d’Impôt ?

Un crédit d’impôt se traduit par une somme déduite directement du montant de notre impôt à payer. Contrairement à une réduction d’impôt, qui réduit simplement la base imposable, le crédit d’impôt affecte directement le calcul final du montant dû. Par exemple, si nous devons payer 1 000 € et que nous avons droit à un crédit d’impôt de 200 €, notre impôt final sera de 800 €.

Types de Crédits d’Impôts

Les crédits d’impôts peuvent être classés en deux catégories :

- Crédits remboursables : Ils peuvent entraîner un remboursement si le crédit dépasse l’imposition due.

- Crédits non remboursables : Ils ne peuvent réduire notre impôt à zéro ; tout excès est perdu.

Qu’est-ce qu’une Réduction d’Impôt ?

La réduction d’impôt fonctionne différemment en diminuant uniquement la base imposable avant le calcul final des impôts. Cela signifie que si nous avons une base imposable après toutes les déductions s’élevant à 2 000 € et bénéficions d’une réduction de 300 €, notre nouvelle base sera alors de 1 700 €.

Exemples Courants

Pour mieux comprendre cette différence, considérons quelques exemples courants :

| Type | Montant initial | Montant après application |

|---|---|---|

| Crédit d’impôt | 1 000 € | -200 € (diminution directe) |

| Réduction d’impôt | Base : 2 000 € | -300 € (nouvelle base : 1 700 €) |

Il est clair que chaque option a ses propres avantages selon la situation fiscale individuelle. Ainsi, savoir quand utiliser un crédit ou une réduction peut faire une différence significative dans nos obligations fiscales annuelles.

En résumé, comprendre le fonctionnement du crédit d’impôt ou réduction d’impôt est crucial pour maximiser nos bénéfices fiscaux et gérer au mieux nos finances personnelles.

Différences Clés entre Crédit d’Impôt et Réduction d’Impôt

Les différences entre le crédit d’impôt et la réduction d’impôt sont essentielles à comprendre pour optimiser notre fiscalité. Bien qu’ils aient tous deux pour but de diminuer l’impôt dû, leur impact sur nos finances personnelles varie considérablement. Voici les points clés qui les distinguent :

- Impact sur le montant final : Le crédit d’impôt est déduit directement du montant total de l’impôt que nous devons payer, tandis que la réduction d’impôt réduit uniquement notre base imposable avant le calcul de l’impôt.

- Remboursement potentiel : Avec un crédit d’impôt remboursable, il est possible de recevoir un remboursement si celui-ci dépasse l’imposition due. En revanche, une réduction d’impôt non utilisée ne peut pas être remboursée ; elle est simplement perdue.

- Conditions d’éligibilité : Les crédits et réductions peuvent dépendre de critères spécifiques liés aux dépenses engagées ou aux revenus perçus. Par exemple, certains crédits peuvent être réservés à des catégories précises comme les familles avec enfants ou les personnes handicapées.

Pour illustrer ces différences, examinons un tableau comparatif :

| Critère | Crédit d’Impôt | Réduction d’Impôt |

|---|---|---|

| Type de déduction | Diminution directe du montant dû | Diminution de la base imposable |

| Possibilité de remboursement | Oui (pour les crédits remboursables) | Non |

| Efficacité en cas de faible imposition | Efficace (peut réduire à zéro) | Pouvant perdre son efficacité si l’imposition est déjà basse |

| Simplification des démarches fiscales | Certaines démarches supplémentaires possibles selon le type de crédit | T généralement plus simple à appliquer car se base sur la déclaration initiale. |

Comprendre ces distinctions nous permet ainsi de choisir judicieusement entre un crédit d’impôt ou une réduction d’impôt, en fonction de notre situation fiscale personnelle et des bénéfices potentiels associés à chacune des options.

Avantages du Crédit d’Impôt pour les Contribuables

Le crédit d’impôt présente plusieurs avantages significatifs pour les contribuables, qui peuvent optimiser leur situation fiscale grâce à cette mesure. En tant que mécanisme de soutien financier, il permet non seulement de réduire le montant des impôts dus, mais également d’améliorer la capacité financière des ménages. Voici quelques-uns des principaux bénéfices associés au crédit d’impôt :

- Impact direct sur l’imposition : Contrairement à la réduction d’impôt qui ne touche que la base imposable, le crédit d’impôt diminue directement le montant final à payer. Cela signifie que même ceux qui ont une imposition très faible peuvent bénéficier pleinement du crédit.

- Possibilité de remboursement : Pour certains crédits d’impôt remboursables, si le montant du crédit excède l’imposition due, nous avons droit à un remboursement. Ce mécanisme est particulièrement avantageux pour les ménages à faibles revenus ou ceux ayant engagé des dépenses importantes.

- Élargissement des catégories éligibles : De nombreux crédits sont spécifiquement conçus pour encourager certaines dépenses comme celles liées aux enfants, aux travaux de rénovation énergétique ou encore aux dons aux œuvres caritatives. Cela offre une opportunité supplémentaire pour maximiser nos économies fiscales.

Pour mieux comprendre ces avantages, examinons un tableau comparatif entre les différents types de crédits disponibles et leurs impacts potentiels sur notre fiscalité :

| Type de Crédit | Impact Financier | Conditions |

|---|---|---|

| Crédit d’Impôt Remboursable | Diminution directe avec possibilité de remboursement | Souvent lié à des dépenses spécifiques (enfants, éducation) |

| Crédit d’Impôt Non Remboursable | Diminution directe sans remboursement possible | S’applique généralement selon les types de dépenses engagées |

| Crédit pour Transition Énergétique | Efficace pour réduire les coûts liés aux rénovations écologiques | Couvre souvent un large éventail de travaux admissibles |

Ces éléments montrent clairement pourquoi choisir un crédit d’impôt plutôt qu’une réduction d’impôt peut avoir un impact positif sur notre situation financière, en fonction bien sûr de nos engagements fiscaux et personnels.

Comment Bénéficier de la Réduction d’Impôt ?

Pour bénéficier d’une réduction d’impôt, il est essentiel de connaître les différents dispositifs fiscaux qui s’offrent à nous. Cette démarche peut sembler complexe, mais en comprenant les critères d’éligibilité et les types de dépenses admissibles, nous pouvons optimiser notre situation fiscale. La réduction d’impôt s’applique principalement dans le cadre de certaines dépenses spécifiques que nous réalisons au cours de l’année.

Conditions d’Éligibilité

Il existe plusieurs conditions à remplir pour prétendre à une réduction d’impôt :

- Dépenses Admissibles : Seules certaines catégories de dépenses permettent une réduction. Cela inclut souvent les dons aux œuvres caritatives, les frais engagés pour la garde des enfants ou encore certains travaux liés à la transition énergétique.

- Plafonds Fixés : Chaque type de dépense a un plafond spécifique au-delà duquel aucune réduction supplémentaire ne sera accordée. Il est donc crucial de se renseigner sur ces limites afin de maximiser nos économies fiscales.

- Déclarations Fiscales : Pour profiter pleinement des réductions, il est impératif que ces dépenses soient déclarées correctement lors de notre déclaration annuelle. Une erreur ou un oubli pourrait entraîner la perte des avantages fiscaux auxquels nous avons droit.

Exemples Pratiques

Prenons quelques exemples concrets pour illustrer comment nous pouvons bénéficier efficacement d’une réduction d’impôt :

- Dons aux Associations : En faisant un don à une association reconnue, nous pouvons obtenir jusqu’à 66% du montant donné en réduction d’impôt, dans la limite prévue par la loi.

- Frais Scolaires : Les frais engagés pour la scolarité des enfants peuvent également donner droit à une réduction significative qui varie selon le niveau scolaire.

| Type de Dépense | Taux de Réduction | Plafond Annuel |

|---|---|---|

| Dons aux œuvres caritatives | 66% | 20% du revenu imposable |

| Scolarité des enfants | 50% | Maximum 1 000 € par enfant (collège) |

| Dépenses liées à l’emploi domicile | 50% | Maximum 12 000 € + majoration selon le nombre d’enfants à charge |

En respectant ces conditions et en étant attentifs aux différentes possibilités qui s’offrent à nous, il devient plus facile de tirer parti des réductions fiscales disponibles. Ainsi, cela contribue non seulement à alléger notre imposition mais également à améliorer notre pouvoir d’achat au quotidien.

Situations où Choisir l’un plutôt que l’autre

Dans certaines situations, il est crucial de déterminer si un crédit d’impôt ou une réduction d’impôt sera plus avantageux pour nous. Chacune de ces options présente des avantages spécifiques selon nos circonstances financières et les dépenses engagées au cours de l’année.

Choisir le Crédit d’Impôt

Le crédit d’impôt est particulièrement intéressant lorsque nous avons des dépenses importantes qui peuvent être remboursées intégralement ou en partie. Par exemple, si nous investissons dans des travaux de rénovation énergétique à domicile, un crédit d’impôt peut s’avérer très bénéfique. De plus, ce type de dispositif fiscal est souvent non soumis à plafonnement, ce qui signifie que son montant peut réduire directement notre imposition.

Opter pour la Réduction d’Impôt

D’autre part, la réduction d’impôt se révèle utile dans des cas spécifiques où nos dépenses ne génèrent pas un montant significatif pouvant être récupéré sous forme de crédit. Prenons l’exemple des dons effectués à des œuvres caritatives : même si le taux de réduction est attractif, il y a un plafond à ne pas dépasser pour bénéficier pleinement du dispositif. Ainsi, dans certains cas comme celui-ci, choisir une réduction pourrait être plus pertinent.

Comparaison entre les Deux Options

Pour mieux visualiser quand opter pour l’un plutôt que l’autre, voici quelques scénarios :

| Situation | Préférable |

|---|---|

| Travaux éligibles au crédit (ex : énergie) | Crédit d’impôt |

| Dons aux associations | Réduction d’impôt |

| Coûts liés à la garde d’enfants | Réduction potentielle |

| Dépenses médicales | Selon conditions variées |

En résumé, comprendre ces nuances nous permet non seulement de maximiser nos économies fiscales mais également d’adapter notre stratégie financière en fonction de nos besoins et projets personnels.