Dans un monde où les finances personnelles prennent une place de plus en plus importante, comprendre comment fonctionne le crédit entre particuliers devient essentiel. Nous avons tous des projets qui nécessitent un soutien financier, et le crédit entre particuliers se présente comme une solution flexible et accessible. Mais comment ça marche vraiment ?

Dans cet article, nous allons explorer les mécanismes du crédit entre particuliers, en mettant l’accent sur les avantages et les inconvénients. Quels sont les critères à considérer avant de s’engager dans cette démarche ? Nous vous guiderons à travers les étapes clés pour vous aider à prendre des décisions éclairées et à optimiser vos chances de succès. Restez avec nous pour découvrir comment tirer le meilleur parti de cette option de financement innovante.

Présentation de la Plateforme

Nous explorons le fonctionnement de la plateforme de crédit entre particuliers, qui favorise les échanges financiers directs. Ce système repose sur des principes de confiance et de transparence. Les emprunteurs et les prêteurs s’inscrivent et créent leurs profils. Cela leur permet de présenter leurs besoins ou leurs offres de financement.

Les utilisateurs peuvent poser des questions directement à leurs interlocuteurs. Cette interactivité renforce les liens et assure une meilleure compréhension des besoins de chacun. De plus, les évaluations de chaque participant contribuent à établir un climat de confiance, essentiel dans ces transactions.

En termes de sécurité, la plateforme utilise des infrastructures cryptées pour protéger les données sensibles. Ainsi, les échanges d’informations restent confidentiels. De plus, un processus d’identification rigoureux assure que seuls des utilisateurs vérifiés participent aux transactions.

Nous sommes également témoins de l’essor des projets financés via cette plateforme. Par exemple, des initiatives allant de la rénovation de maisons à la création de petites entreprises ont été facilitées grâce à ces prêts. Chaque projet financé représente une opportunité pour les prêteurs de soutenir des idées innovantes tout en recevant des intérêts.

En somme, le crédit entre particuliers offre une alternative viable aux financements traditionnels. Les avantages résident dans la flexibilité, l’accessibilité et la capacité à répondre rapidement aux besoins spécifiques.

Fonctionnement du Crédit entre Particuliers

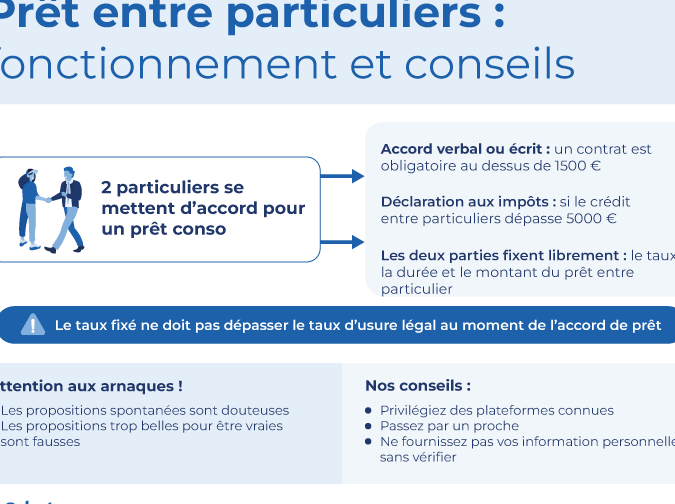

Le fonctionnement du crédit entre particuliers repose sur un cadre simple et transparent. Ce système facilite les prêts entre individus sans passer par une institution financière traditionnelle.

Les Étapes du Processus

- Inscription des Participants : Les emprunteurs et les prêteurs s’inscrivent sur une plateforme dédiée, créant des profils qui présentent leurs informations et projets.

- Évaluation des Besoins : Chaque emprunteur décrit son projet, incluant le montant souhaité et la durée de remboursement. Les prêteurs peuvent consulter ces informations pour prendre une décision éclairée.

- Mise en Relation : La plateforme joue le rôle d’intermédiaire, mettant en relation les prêteurs et les emprunteurs compatibles selon leurs critères respectifs.

- Accord de Prêt : Une fois qu’un prêteur accepte une demande, les conditions de remboursement sont discutées et finalisées entre les deux parties.

- Transfert des Fonds : Après l’accord final, le prêteur effectue le transfert des fonds à l’emprunteur, généralement via un moyen sécurisé.

- Remboursement : L’emprunteur commence à rembourser selon l’échéancier convenu, et les paiements sont souvent gérés par la plateforme.

Ce processus offre une flexibilité tant pour les emprunteurs que pour les prêteurs, favorisant des transactions basées sur la confiance.

La Sécurité des Transactions

La sécurité des transactions est primordiale dans le crédit entre particuliers. Des infrastructures cryptées protègent les données sensibles de chaque participant. Les plateformes utilisent des protocoles de sécurité avancés pour garantir que les informations personnelles et financières restent confidentielles.

Nous avons également accès à des évaluations de chaque participant, renforçant ainsi la confiance entre les parties. De plus, ces plateformes mettent en œuvre des systèmes de gestion des litiges, permettant une résolution rapide et efficace en cas de désaccords. Il est essentiel de choisir une plateforme réputée pour s’assurer que toutes les mesures de sécurité sont en place.

Ainsi, le crédit entre particuliers constitue une alternative fiable et sécurisée pour financer des projets divers.

Avantages et Inconvénients

Les systèmes de crédit entre particuliers présentent des avantages et des inconvénients notables. Examinons ces éléments pour mieux comprendre cette option de financement.

Bénéfices du Système

Les bénéfices du crédit entre particuliers sont variés et significatifs. D’abord, la flexibilité des conditions de prêt s’adapte aux besoins spécifiques de chaque emprunteur. Ensuite, les taux d’intérêt appliqués sont souvent plus attractifs que ceux des banques traditionnelles. De plus, la rapidité des transactions permet d’obtenir des financements en peu de temps, réduisant les formalités. Aussi, la transparence du processus favorise la confiance entre les parties. Enfin, la possibilité d’un contact direct entre emprunteurs et prêteurs favorise des négociations personnalisées.

Risques Potentiels

Cependant, il existe aussi des risques potentiels liés au crédit entre particuliers. En premier lieu, le risque de défaut de paiement d’un emprunteur met en péril l’investissement du prêteur. Par ailleurs, la régulation limitée de ces plateformes peut exposer les utilisateurs à des fraudeurs. De plus, la dépendance à la technologie soulève des questions sur la sécurité des données sensibles. Enfin, l’absence d’une institution intermédiaire signifie que les litiges peuvent être plus difficiles à résoudre.

Témoignages d’Utilisateurs

Les retours d’expérience des utilisateurs de la plateforme de crédit entre particuliers révèlent de nombreux aspects positifs. En effet, nombreux emprunteurs soulignent la flexibilité des options, leur permettant d’obtenir des fonds adaptés à leurs besoins spécifiques. Par exemple, un emprunteur a réussi à financer la rénovation de sa maison en quelques jours grâce à un prêt simple et rapide.

D’autre part, les prêteurs apprécient la transparence des transactions, ce qui renforce leur confiance. Beaucoup d’entre eux rapportent ressentir un lien direct avec les emprunteurs, favorisant une relation personnalisée. Cela permet aussi des intérêts souvent plus compétitifs que ceux des banques traditionnelles, augmentant ainsi leur motivation à prêter.

Cependant, certaines préoccupations émergent concernant la sécurité des données et le risque de défaut de paiement. Des emprunteurs partagent leurs expériences de transactions compliquées où la communication manquait, entraînant des malentendus. Cela souligne la nécessité d’une bonne évaluation préalable.

Pour mieux comprendre l’impact de ce système, voici quelques témoignages succincts :

- Jean : « J’ai pu réaliser mon projet de petite entreprise grâce à un prêt rapide. Le processus était clair et sans tracas. »

- Sophie : « Bien que j’aie eu quelques difficultés à rembourser, le soutien de la communauté m’a aidée à trouver une solution. »

- Marc : « Prêter de l’argent m’a permis de diversifier mes investissements tout en aidant quelqu’un dans le besoin. »

Ces expériences montrent la diversité des situations et des perspectives des utilisateurs, mettant en lumière l’importance d’un système bien réglementé. Ainsi, les témoignages d’utilisateurs renforcent l’idée que le crédit entre particuliers peut être une alternative viable si l’on agit avec prudence et transparence.

Comparaison avec d’Autres Solutions de Crédit

Le crédit entre particuliers présente des caractéristiques distinctes par rapport à d’autres solutions de crédit traditionnelles. Tout d’abord, les prêts entre particuliers permettent une flexibilité notoire avec des conditions personnalisées, souvent plus avantageuses. En revanche, les banques imposent des critères stricts et des taux d intérêt fixes.

Les avantages et inconvénients méritent notre attention. Les taux d’intérêt dans le cadre du crédit entre particuliers sont souvent plus bas. Selon certaines études, ils peuvent être jusqu’à 5 à 10 % inférieurs aux taux des institutions financières traditionnelles. De plus, le processus de demande s’effectue rapidement et en ligne, sans la paperasse habituelle des banques.

Cependant, le crédit entre particuliers n’est pas exempt de risques. Un emprunteur peut faire défaut, et la plateforme peut manquer de régulation. Il faut aussi reconnaître que les plateformes traditionnelles offrent souvent une plus grande sécurité grâce à des systèmes de gestion des litiges intégrés.

En faisant un choix, il est essentiel de considérer les objectifs spécifiques. On peut lister les points comparatifs suivants :

- Accessibilité : Le crédit entre particuliers est accessible à un plus grand nombre d’emprunteurs, notamment ceux ayant un historique de crédit limité.

- Temps de traitement : Les prêts entre particuliers se traitent généralement plus rapidement, souvent en quelques jours, tandis que les prêts traditionnels prennent souvent plusieurs semaines.

- Confiance et transparence : Les plateformes favorisent des interactions basées sur des évaluations publiques, renforçant ainsi la confiance.

Dans l’ensemble, nous observons que chaque solution de crédit a ses forces et ses faiblesses. Choisir entre le crédit entre particuliers et les solutions traditionnelles dépend des besoins individuels et des préférences financières. Il est crucial d’évaluer ces éléments pour prendre une décision éclairée.

Conclusion

Le crédit entre particuliers représente une option innovante pour ceux qui cherchent à financer leurs projets de manière flexible. En favorisant des échanges directs basés sur la confiance et la transparence, cette solution s’adapte aux besoins spécifiques de chaque participant.

Bien que les avantages soient nombreux, il est crucial d’évaluer attentivement les risques associés. La sécurité des données et la gestion des litiges doivent être prises en compte pour garantir une expérience positive.

Nous devons donc agir avec prudence tout en profitant des opportunités offertes par ce système. En fin de compte, le crédit entre particuliers peut être une alternative intéressante aux solutions traditionnelles, à condition de bien se préparer et de rester informés.