Le choix entre credit foncier hypothèque ou caution peut sembler déroutant pour beaucoup d’entre nous. À l’heure où le financement immobilier devient essentiel, il est crucial de comprendre les différences fondamentales entre ces deux options. Que vous envisagiez d’acheter votre première maison ou un investissement locatif, chaque solution offre ses propres avantages et inconvénients.

Dans cet article, nous allons explorer en détail les caractéristiques du credit foncier hypothèque et de la caution, afin que chacun d’entre nous puisse faire un choix éclairé. Nous aborderons des aspects clés tels que la sécurité offerte par l’hypothèque et la flexibilité de la caution. Quelles sont réellement nos priorités en matière de financement ? Êtes-vous prêt à découvrir quelle option pourrait être la mieux adaptée à votre projet immobilier ?

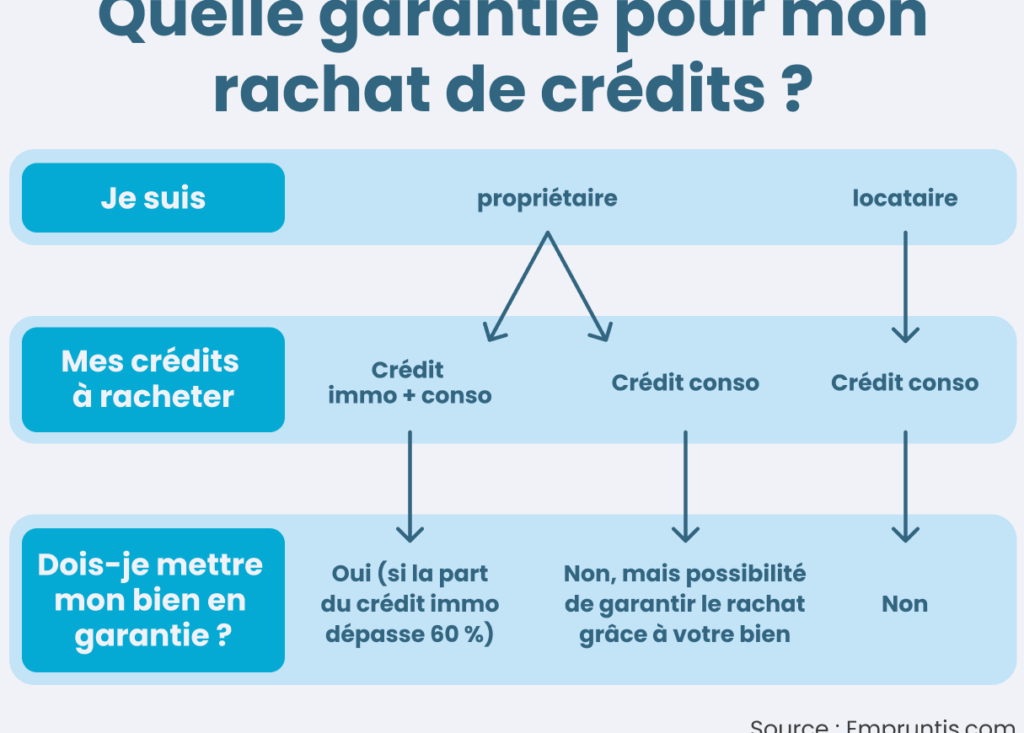

Différences Entre Crédit Foncier Hypothèque Et Caution

Les différences entre le crédit foncier, l’hypothèque et la caution sont essentielles à comprendre pour faire un choix éclairé lors du financement immobilier. Chacune de ces options présente des caractéristiques distinctes qui répondent à des besoins variés en matière de garanties et de modalités d’emprunt. En examinant ces distinctions, nous pouvons mieux appréhender quel mécanisme peut être le plus adapté selon notre situation financière.

Nature de la garantie

L’hypothèque est une garantie réelle sur un bien immobilier. Cela signifie que si l’emprunteur ne parvient pas à rembourser son prêt, la banque a le droit de saisir le bien pour récupérer les fonds dus. En revanche, la caution implique souvent une tierce partie qui garantit le remboursement du prêt en cas de défaillance. Cette différence fondamentale impacte non seulement la sécurité pour le prêteur mais également les implications légales pour l’emprunteur.

Coûts associés

Nous devons également considérer les coûts liés à chaque option :

- Hypothèque :

- Frais d’enregistrement

- Notaire

- Assurance emprunteur (souvent requise)

- Caution :

- Commission versée à la société de cautionnement

- Moins de frais d’acte notarié

Ces coûts peuvent influencer notre décision finale sur « crédit foncier hypothèque ou caution », car ils affectent directement notre budget global.

Flexibilité et durée

La flexibilité varie aussi entre ces deux dispositifs. L’hypothèque peut être perçue comme moins flexible en raison des engagements juridiques qu’elle impose sur une longue période. Par contre, les contrats de caution peuvent offrir davantage d’options en termes d’adaptabilité aux changements dans nos conditions financières ou personnelles.

| Caractéristiques | Hypothèque | Caution |

|---|---|---|

| Type de garantie | Bien immobilier | Tiers garantissant le prêt |

| Coûts initiaux | Élevés (notaire, assurance) | Modérés (commission) |

| Flexibilité | Limitée | Souvent plus élevée |

Dans ce tableau, nous voyons clairement comment chaque option se compare sur des aspects clés qui peuvent influencer notre décision concernant le financement immobilier. La compréhension précise de ces différences nous permettra d’évaluer correctement nos priorités et nos capacités financières avant de choisir entre un crédit foncier avec hypothèque ou recours à une caution.

Avantages Du Crédit Foncier Pour Le Financement Immobilier

Le crédit foncier présente plusieurs avantages notables pour le financement immobilier, qui peuvent influencer notre décision lorsqu’il s’agit de choisir entre un crédit foncier hypothèque ou caution. L’un des principaux atouts réside dans la possibilité d’obtenir des taux d’intérêt souvent plus compétitifs par rapport à d’autres formes de financement. Cela est dû au fait que les prêts liés à l’immobilier sont généralement considérés comme moins risqués par les banques, ce qui se traduit par des conditions favorables pour nous en tant qu’emprunteurs.

Taux D’intérêt Avantageux

Les taux d’intérêt associés aux crédits fonciers sont généralement inférieurs à ceux des prêts personnels ou autres financements non garantis. Grâce à cela, nous avons la possibilité de réduire nos coûts totaux sur la durée du prêt. Voici quelques points clés :

- Prêts immobiliers sécurisés : Étant donné que le bien immobilier sert de garantie, les prêteurs sont plus enclins à offrir des taux intéressants.

- Économie sur le long terme : Un meilleur taux peut signifier une économie substantielle sur le montant total remboursé.

Durée De Remboursement Flexible

Un autre avantage majeur du crédit foncier est la flexibilité en matière de durée de remboursement. Nous pouvons choisir une période adaptée à notre situation financière, allant généralement de 15 à 30 ans, ce qui facilite l’étalement des paiements et rend l’emprunt plus accessible.

| Durée | Impact Mensuel | Total Des Intérêts Payés |

|---|---|---|

| 15 ans | Plus élevé | Moins total |

| 20 ans | Moyen | Moyen total |

| 30 ans | Moins élevé | Plus total |

Cette flexibilité permet également aux emprunteurs de gérer leurs budgets mensuels tout en investissant dans un bien immobilier sans pression immédiate.

Possibilité De Regroupement De Prêts

Enfin, un aspect souvent négligé mais très utile du crédit foncier est la possibilité de regrouper plusieurs dettes sous forme unique. Cela signifie que si nous avons déjà des prêts existants, il pourrait être avantageux de les consolider avec un nouveau crédit foncier. Ce processus simplifie notre gestion financière et peut même offrir un meilleur taux global grâce au renforcement financier offert par l’immobilier.

En somme, opter pour un crédit foncier lors du financement immobilier présente divers avantages significatifs qui méritent d’être pris en compte avant de finaliser notre choix entre crédit foncier hypothèque ou caution.

Les Inconvénients De L’Hypothèque Par Rapport À La Caution

L’hypothèque, bien qu’elle présente des avantages indéniables, comporte également certains inconvénients par rapport à la caution qui méritent notre attention. L’un des principaux désavantages réside dans la complexité administrative et les coûts associés à la mise en place d’une hypothèque. En effet, le processus peut s’avérer long et nécessiter l’intervention de notaires et d’experts, ce qui peut entraîner des frais supplémentaires importants.

Coûts Initiaux Élevés

Les frais liés à une hypothèque peuvent être significatifs et inclure :

- Frais de notaire : Ils sont souvent proportionnels au montant emprunté.

- Frais d’enregistrement : Obligatoires pour formaliser l’hypothèque.

- Assurance hypothécaire : Souvent exigée par les banques pour protéger leur investissement.

Ces coûts initiaux peuvent représenter une barrière financière pour certains emprunteurs, en particulier ceux qui souhaitent accéder rapidement à un financement immobilier sans lourdes charges upfront.

Rigidité des Conditions

Un autre inconvénient important est la rigidité que impose l’hypothèque. Contrairement à une caution, où il est possible de sortir du contrat sous certaines conditions favorables, l’hypothèque engage notre bien immobilier comme garantie jusqu’à son remboursement complet. Cela signifie que toute modification ou refinancement nécessite souvent une nouvelle évaluation de notre propriété ainsi qu’un réexamen des termes du prêt initial.

De plus, cette rigidité peut complicer nos options financières futures. Si nous souhaitons vendre le bien avant la fin de l’emprunt ou si nous rencontrons des difficultés financières imprévues, cela pourrait engendrer des complications juridiques ou financières considérables.

En somme, lorsqu’on examine les choix entre un crédit foncier hypothèque ou caution, il est crucial de peser ces inconvénients afin d’évaluer quelle option répondra le mieux à nos besoins financiers tout en prenant en compte notre situation personnelle et nos objectifs à long terme.

Critères De Choix Entre Hypothèque Et Caution

Lorsqu’on envisage de financer un projet immobilier, le choix entre un crédit foncier hypothèque ou caution dépend de plusieurs critères clés. Nous devons prendre en compte nos besoins financiers, notre situation personnelle et nos objectifs à long terme. Chaque option présente des avantages et des inconvénients qui peuvent influencer notre décision finale.

Situation Financière

La première chose à évaluer est notre situation financière actuelle. Si nous avons une bonne stabilité financière avec des revenus réguliers, une hypothèque pourrait être bénéfique grâce à ses taux d’intérêt souvent plus bas. En revanche, si nous anticipons des fluctuations dans nos revenus ou si notre capacité d’endettement est limitée, la caution peut offrir plus de flexibilité sans nécessiter l’engagement d’un bien immobilier comme garantie.

Objectifs À Long Terme

Il est également essentiel de réfléchir à nos objectifs immobiliers à long terme. Pour ceux qui envisagent de vendre leur bien dans un avenir proche ou qui souhaitent avoir la possibilité de refinancer facilement, la caution peut s’avérer plus adaptée. D’autre part, si nous planifions de conserver le bien sur une longue période et que les coûts initiaux ne sont pas un problème majeur pour nous, alors l’hypothèque pourrait être envisagée.

Coûts Associés Et Conditions

Nous devons également comparer les coûts associés aux deux options ainsi que leurs conditions respectives :

- Caution : Moins coûteuse au départ avec souvent peu ou pas de frais notariaux.

- Hypothèque : Peut engendrer des frais conséquents tels que les frais de notaire et d’enregistrement.

Ainsi, il est crucial d’analyser ces éléments afin d’opter pour le crédit foncier adéquat en fonction non seulement du coût immédiat mais aussi des conséquences financières futures. En fin de compte, ce choix devrait refléter ce qui convient le mieux à notre profil financier et à nos ambitions personnelles liées à l’immobilier.

Impact Sur La Capacité D’Emprunt Avec Chaque Option

Une fois que nous avons examiné les différences entre le crédit foncier hypothèque et la caution, il est primordial de comprendre comment chacune de ces options impacte notre capacité d’emprunt. La manière dont nous choisissons de garantir notre prêt peut influencer non seulement le montant que nous pouvons emprunter, mais aussi les conditions associées à cet emprunt.

Hypothèque : Un Montant Élevé Avec Des Taux Compétitifs

L’hypothèque permet souvent d’accéder à des montants plus élevés que ceux offerts par une caution. En effet, en garantissant le prêt avec un bien immobilier, les établissements financiers prennent moins de risques et peuvent proposer des taux d’intérêt plus compétitifs. Cela signifie qu’en optant pour un crédit foncier hypothèque, nous pourrions bénéficier d’une meilleure marge de manœuvre financière pour réaliser notre projet immobilier.

Avantages en termes de financement :

- Montants d’emprunt plus élevés : Généralement supérieurs grâce à la garantie apportée par l’immobilier.

- Taux d’intérêt réduits : Moins risqué pour les prêteurs, ce qui conduit à des offres mieux négociées.

Caution : Flexibilité Et Moins D’Engagement

D’un autre côté, choisir une caution présente également ses avantages, notamment en matière de flexibilité. Bien qu’elle puisse offrir des montants empruntables inférieurs par rapport aux hypothèques, elle ne nécessite pas l’engagement d’un bien immobilier comme garantie. Cela peut être particulièrement bénéfique si nos ressources financières sont limitées ou si nous prévoyons un changement dans notre situation professionnelle au cours du remboursement du prêt.

Caractéristiques clés :

- Moins de contraintes sur la propriété : Pas besoin de mettre un bien en gage.

- Adaptabilité aux changements financiers : Idéal si nos revenus sont susceptibles d’évoluer.

| Option | Capacité d’emprunt | Taux d’intérêt | Flexibilité |

|---|---|---|---|

| Crédit Foncier Hypothèque | Élevée | Basse | Limitée |

| Caution | Moyenne à basse | Variable selon l’établissement | Élevée |

En conclusion, le choix entre un crédit foncier hypothèque ou caution doit se faire après avoir soigneusement évalué notre situation financière et nos objectifs personnels. Chaque option a ses mérites et ses inconvénients qui doivent être pris en compte dans le cadre global du financement immobilier envisagé.