L’année 2021 s’annonce comme un tournant majeur pour le crédit immobilier. Avec des taux d’intérêt historiquement bas et des réglementations en constante évolution, il est essentiel de comprendre ce qui change et comment cela impacte nos projets d’achat immobilier. Qui n’a jamais rêvé de devenir propriétaire ? Cette année, les conditions semblent plus favorables que jamais pour réaliser ce rêve.

Dans cet article, nous allons explorer les nouvelles tendances du crédit immobilier et les ajustements importants qui influencent le marché. Que nous soyons primo-accédants ou investisseurs aguerris, il est crucial de rester informés sur les opportunités et les défis qui se présentent à nous. Quelles sont les nouvelles règles à connaître ? Comment optimiser notre financement ? Restez avec nous pour découvrir toutes les clés qui nous permettront de naviguer avec succès dans ce paysage en pleine mutation.

Qu’est-Ce Que Le Crédit Immobilier ?

Le crédit immobilier représente un emprunt destiné à financer l’acquisition d’un bien immobilier, qu’il s’agisse d’un logement ou d’un local commercial. Nous profitons souvent de ce type de financement pour devenir propriétaires. En général, les banques ou les établissements de crédit proposent des taux d’intérêt qui varient selon plusieurs critères, comme la durée du prêt et le profil de l’emprunteur.

Les modalités de ce crédit incluent souvent des éléments tels que :

- Le montant emprunté : Cela dépend du prix du bien immobilier et de l’apport personnel.

- La durée du prêt : généralement, elle s’étend de 5 à 30 ans.

- Le taux d’intérêt : fixe ou variable, ce taux influence directement le coût total du crédit.

Nous devons également prendre en compte les frais de notaire et d’assurance qui peuvent s’ajouter au montant final. Les banques exigent fréquemment une assurance emprunteur pour garantir le remboursement en cas de sinistre. Au fur et à mesure que nous nous informons sur le marché, il devient crucial de comparer les offres pour choisir celle qui correspond le mieux à nos besoins.

Ainsi, le crédit immobilier s’affirme comme un levier indispensable pour accéder à la propriété. Il reflète des enjeux financiers importants, nécessitant une réflexion minutieuse sur notre situation et nos objectifs d’investissement.

Les Nouveaux Règlements En 2021

Les régulations du crédit immobilier ont connu des changements notables en 2021. Comprendre ces nouveautés facilite l’accès à la propriété pour nous tous.

Limite De L’endettement

La limite d’endettement a été modifiée afin de protéger les emprunteurs. Nous devons maintenant respecter un taux d’effort de 35 %. Ce taux représente la part de nos revenus mensuels consacrés au remboursement des prêts. En outre, la durée maximale des prêts reste fixée à 25 ans. Les établissements financiers vérifient minutieusement nos situations financières pour s’assurer que nous ne dépassons pas ce seuil. Cela permet de réduire les risques de surendettement.

Évaluation Des Dossiers

L’évaluation des dossiers des emprunteurs s’est renforcée en 2021. Les banques et organismes de crédit prennent en compte des critères plus stricts. Par exemple, elles examinent notre historique de crédit, nos revenus et nos charges. Elles s’assurent également que nous avons des économies suffisantes pour couvrir les imprévus. Lorsque l’établissement évalue notre dossier, il mise sur la transparence et l’objectivité. Cela fait partie de leur processus pour garantir une approbation responsable du crédit.

Taux D’intérêt Et Évolutions

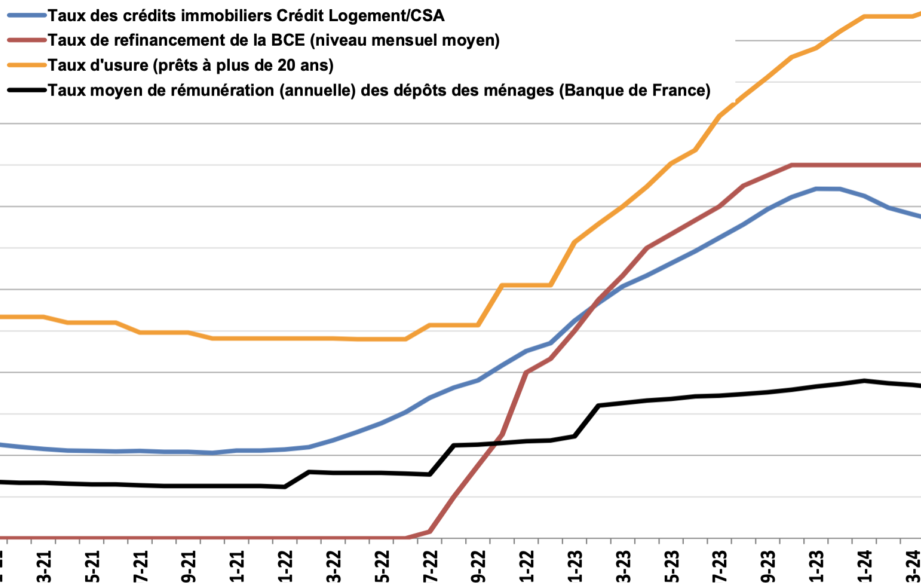

Les taux d’intérêt ont subi des changements notables en 2021, influencés par divers facteurs économiques et réglementaires. Ces taux historiquement bas offrent des opportunités intéressantes pour les emprunteurs. Prenons le temps d’explorer ces évolutions.

Facteurs Influençant Les Taux

Plusieurs éléments impactent les taux d’intérêt du crédit immobilier :

Ces facteurs combinés déterminent les taux d’intérêt que nous rencontrons en 2021 et influencent directement notre capacité d’emprunt.

Comparaison Avec Les Années Précédentes

Les taux d’intérêt en 2021 restent parmi les plus bas observés ces dernières années. À titre de comparaison :

| Année | Taux Moyen (%) |

|---|---|

| 2019 | 1,32 |

| 2020 | 1,20 |

| 2021 | 1,05 |

En observant ces chiffres, on constate une tendance à la baisse depuis 2019. Les conditions d’emprunt se sont ainsi assouplies, permettant à un plus grand nombre de personnes d’accéder à la propriété. Notons que cette situation est propice pour les primo-accédants mais aussi pour les investisseurs cherchant à financer des projets immobiliers.

Les Nouvelles Aides Et Subventions

Nous observons en 2021 l’introduction de plusieurs nouvelles aides et subventions destinées à soutenir les emprunteurs dans leur projet d’acquisition immobilière. Ces initiatives visent à faciliter l’accès à la propriété, surtout pour les primo-accédants.

Le prêt à taux zéro (PTZ) demeure une aide essentielle. Ce dispositif permet d’emprunter sans intérêts pour financer une partie de l’achat d’une résidence principale. Cependant, l’éligibilité dépend de conditions spécifiques, notamment de ressources et de la zone d’acquisition.

L’Action Logement propose également des subventions. Ces aides peuvent couvrir une partie des frais de notaire ou des aides au logement, en fonction des revenus. Ainsi, cela allège la charge financière de l’emprunteur.

Le dispositif Duflot se transforme sous une nouvelle appellation : « Loi Pinel ». Ce changement a pour but de stimuler l’investissement locatif. Les investisseurs peuvent bénéficier de réductions d’impôt significatives en échange d’un engagement de location sur plusieurs années.

Les collectivités territoriales jouent un rôle de soutien crucial. Certaines régions proposent des aides spécifiques qui varient d’une localité à l’autre. Parfois, ces aides prennent la forme de subventions ou de prêts à taux réduit, renforçant ainsi les efforts gouvernementaux.

En somme, l’année 2021 voit un renforcement des outils d’aide à l’accession immobilière. Chacune de ces aides a un but précis, et il est essentiel de bien se renseigner sur leurs critères d’éligibilité pour optimiser son projet immobilier.

Conclusion

Les changements apportés au crédit immobilier en 2021 ouvrent la voie à de nouvelles opportunités pour tous. Avec des taux d’intérêt historiquement bas et des réglementations renforcées, il est essentiel de bien s’informer pour tirer le meilleur parti de ces évolutions.

Nous avons maintenant accès à des aides et subventions qui facilitent l’accès à la propriété, rendant notre rêve plus réalisable. En naviguant dans ce paysage en constante évolution, nous pouvons optimiser nos projets immobiliers et prendre des décisions éclairées.

Rester attentif aux tendances et aux conseils pratiques est la clé pour réussir dans ce domaine. Ensemble, nous pouvons faire de notre projet immobilier une réalité.