Lorsqu’on envisage d’acheter un bien immobilier, une question cruciale se pose : combien d’apport est nécessaire pour un crédit immobilier ? Cette interrogation est au cœur des préoccupations de nombreux futurs propriétaires. Savoir quel montant investir en apport personnel peut faire toute la différence dans l’obtention d’un prêt avantageux et dans la gestion de son budget.

Dans cet article, nous allons explorer les aspects essentiels liés à l’apport pour un crédit immobilier. Nous aborderons les critères que les banques prennent en compte et les avantages d’un apport significatif. Êtes-vous prêt à découvrir comment maximiser vos chances d’obtenir le financement idéal pour votre projet immobilier ? Restez avec nous pour en apprendre davantage et faire de votre rêve d’achat une réalité.

Qu’est-Ce Que le Crédit Immobilier ?

Le crédit immobilier est un financement dédié à l’acquisition d’un bien immobilier. Il se présente sous la forme d’un prêt accordé par une institution financière, permettant au futur propriétaire d’acheter sa maison ou son appartement. En général, ce type de crédit s’étend sur une durée de 15 à 25 ans, mais des options à plus long terme existent également.

Nous pouvons diviser le crédit immobilier en plusieurs catégories :

Ces options correspondent à des profils et besoins différents. Les établissements financiers examinent plusieurs critères avant d’accorder un crédit, tels que le revenu, la situation professionnelle et l’apport personnel. D’ailleurs, un apport personnel substantiel peut augmenter les chances d’obtenir un meilleur taux d’intérêt et des conditions avantageuses.

Il est également important de noter que les banques peuvent refuser un prêt si le taux d’endettement dépasse généralement 33 %. Cela signifie que les mensualités ne doivent pas excéder ce pourcentage du revenu net. Par conséquent, avoir une bonne gestion financière est essentiel lors de la demande de crédit immobilier.

Finalement, avant de prendre une décision, il convient de comparer les offres de différentes banques et de s’informer sur les aides disponibles. Les conditions de prêt et les offres peuvent varier significativement d’un établissement à l’autre, donc mieux vaut être bien informé pour faire le choix optimal.

Importance de l’Apport Personnel

L’apport personnel joue un rôle crucial dans l’achat d’un bien immobilier. Pas seulement en tant que symbole d’engagement financier, il influe également sur les conditions du crédit immobilier. Un pourcentage d’apport peut déterminer le montant que l’on peut emprunter ainsi que les taux d’intérêt appliqués.

Avantages d’un Apport Élevé

Un apport élevé présente plusieurs bénéfices :

- Optimisation des taux d’intérêt : Plus l’apport est conséquent, plus les banques sont encline à offrir des taux d’intérêt compétitifs. Cela peut réduire le coût total du crédit.

- Amélioration de la capacité d’emprunt : Un apport élevé améliore le rapport entre le montant emprunté et la valeur du bien, permettant d’emprunter davantage si nécessaire.

- Renforcement de la crédibilité : Les prêteurs perçoivent un apport élevé comme un signe de stabilité financière, augmentant ainsi les chances d’approbation du prêt.

- Réduction des mensualités : Un apport conséquent diminue le montant du crédit, allégeant les mensualités et facilitant la gestion budgétaire.

Inconvénients d’un Apport Faible

Cependant, un apport faible comporte des risques :

- Augmentation des taux d’intérêt : Les emprunteurs avec un faible apport peuvent faire face à des taux d’intérêt plus élevés, augmentant le coût total du prêt.

- Difficulté d’obtention de crédit : Les banques sont souvent réticentes à accorder des prêts avec un apport minimal, considérant cela comme un risque plus élevé.

- Endettement accru : Un faible apport conduit généralement à des prêts plus élevés, augmentant le taux d’endettement qui peut dépasser les 33 % du revenu net, rendant la gestion financière plus complexe.

- Moins de flexibilité financière : Un financement important laisse moins de marge de manœuvre pour les imprévus financiers, ce qui peut entraîner des difficultés.

L’importance de l’apport personnel ne doit donc pas être sous-estimée. Chaque projet immobilier mérite une réflexion approfondie sur la somme à investir en apport.

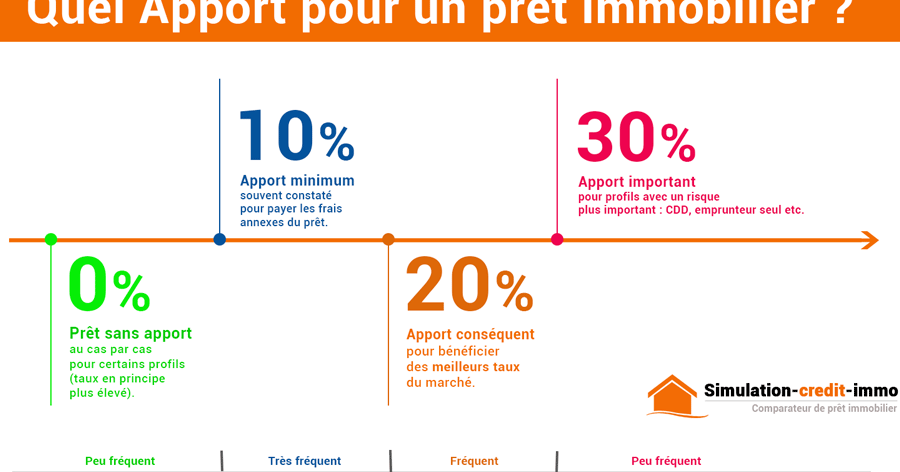

Montants Recommandés pour l’Apport

L’apport personnel représente une partie cruciale lors de l’acquisition d’un bien immobilier. Nous devons comprendre les montants recommandés pour maximiser nos chances de financement.

Critères des Banques

Les banques suivent des critères précis pour déterminer le montant de l’apport personnel. En général, elles conseillent un apport d’au moins 10 % à 20 % du prix d’achat. Ce pourcentage peut varier selon plusieurs facteurs, tels que :

- La situation financière de l’emprunteur

- Le type de bien immobilier

- Le profil de risque

Un apport plus élevé peut renforcer notre dossier et réduire le taux d’intérêt proposé. En plus, un bon dossier de crédit et des revenus stables favorisent une meilleure évaluation.

Varie Selon le Type de Projet

Le montant d’apport recommandé peut varier, selon le type de projet immobilier. Pour un appartement ancien, un apport de 20 % est souvent souhaitable. En revanche, pour une maison neuve, un apport inférieur peut être acceptable, parfois autour de 10 %.

Les projets locatifs nécessitent souvent un apport plus conséquent, environ 25 % à 30 %, en raison des risques perçus par les banques. Chaque type de projet doit être soigneusement évalué pour optimiser l’apport, ce qui aide à garantir des conditions de prêt favorables.

Alternatives à l’Apport Personnel

Nous explorons ici les options disponibles pour contourner la nécessité d’un apport personnel lors de l’achat d’un bien immobilier. Ces alternatives, bien que moins courantes, peuvent faciliter l’accès à la propriété même sans fonds propres suffisants.

Prêts à 110%

Les prêts à 110 % représentent une solution intéressante pour ceux qui n’ont pas d’apport. Ils couvrent non seulement le prix d’achat du bien, mais également les frais comme les notaires ou les taxes. En raison de ce type de prêt, les établissements financiers prennent plus de risques. Ainsi, ces prêts sont souvent réservés aux personnes ayant un bon profil financier. Voici quelques points importants :

Il est essentiel d’évaluer les avantages et inconvénients des prêts à 110 %. Un remboursement de capital plus élevé peut poser des défis financiers.

Aides de l’État

Les aides de l’État offrent un soutien précieux aux acheteurs immobiliers. Elles prennent souvent la forme de subventions ou de prêts élaborés pour faciliter l’achat d’un logement sans apport. Par exemple, plusieurs dispositifs existent :

Ces aides, en réduisant le coût global de l’opération immobilière, permettent de contourner l’apport personnel. Néanmoins, les conditions d’éligibilité mettent en avant la nécessité de se renseigner auprès de chaque organisme.

Conclusion

L’apport personnel est un élément clé dans le processus d’obtention d’un crédit immobilier. En investissant judicieusement, on peut non seulement améliorer nos chances d’obtenir un prêt mais aussi bénéficier de conditions plus favorables. Chaque projet immobilier est unique et mérite une attention particulière quant au montant à investir.

Nous devons garder à l’esprit que même si un apport élevé présente des avantages indéniables, il existe également des alternatives intéressantes. Les aides de l’État et les prêts à 110 % peuvent offrir des solutions pour ceux qui n’ont pas la possibilité d’apporter une somme conséquente. En fin de compte, une bonne préparation et une évaluation précise de notre situation financière nous permettront de réaliser notre rêve immobilier en toute sérénité.