Lorsqu’on envisage d’acheter un bien immobilier, une question cruciale se pose : combien puis-je emprunter pour mon crédit immobilier ? Cette interrogation peut sembler complexe, mais elle est essentielle pour définir notre budget et nos possibilités. En effet, connaître le montant que l’on peut emprunter nous aide à mieux planifier notre projet d’achat.

Dans cet article, nous allons explorer les différents facteurs qui influencent le montant d’un crédit immobilier. Nous aborderons les critères essentiels tels que nos revenus, notre situation financière et le taux d’intérêt. En comprenant ces éléments, nous serons mieux équipés pour prendre des décisions éclairées. Alors, prêts à découvrir comment maximiser notre capacité d’emprunt ?

Comprendre Le Crédit Immobilier

Pour réussir un projet d’achat immobilier, il est primordial de bien comprendre le crédit immobilier. Nous savons qu’analyser les composantes essentielles de ce crédit aide à déterminer combien nous pouvons emprunter. Plusieurs éléments influencent cette capacité d’emprunt.

Les revenus, par exemple, jouent un rôle crucial. Nous devons fournir des justificatifs, comme les bulletins de salaire, afin d’établir notre capacité de remboursement. En général, les banques regardent nos revenus mensuels nets pour évaluer notre situation financière. De plus, la stabilité de notre emploi peut rassurer les établissements prêteurs.

La situation financière globale nous concerne également. Il est essentiel d’examiner nos charges existantes, telles que les prêts en cours ou les loyers. Ces engagements impacts directement notre capacité d’emprunt. En règle générale, les banques considèrent que le taux d’endettement ne doit pas dépasser 33 % de nos revenus.

Un autre facteur déterminant reste le taux d’intérêt. Ce taux, fixé par les banques, influence directement nos mensualités et le coût total du crédit. En fonction de la durée de remboursement et du taux appliqué, le montant emprunté peut varier considérablement.

Voici un tableau récapitulatif des éléments impactant notre capacité d’emprunt :

| Éléments | Description |

|---|---|

| Revenus | Montant net mensuel, bulletins de salaire exigés |

| Charges existantes | Prêts en cours, loyers, autres engagements |

| Taux d’endettement | Maximum 33 % des revenus pour les établissements |

| Taux d’intérêt | Coût du crédit, impacte les mensualités |

En comprenant ces éléments, nous pouvons mieux nous préparer. Cela nous permet d’anticiper et d’adapter notre projet d’achat immobilier selon nos capacités financières.

Facteurs Déterminants Du Montant Empruntable

Nous abordons ici les principaux facteurs qui influencent le montant d’emprunt possible pour un crédit immobilier. Comprendre ces éléments aide à mieux évaluer notre capacité d’emprunt.

Revenus Mensuels

Les Revenus Mensuels constituent l’un des éléments les plus importants pour déterminer notre capacité de remboursement. Les banques se basent sur les salaires nets mensuels ainsi que sur la régularité des revenus. Pour être précis, un revenu stable et régulier ouvre davantage de possibilités. Les emprunteurs ayant des revenus diversifiés, par exemple, salaires fixes, revenus locatifs ou primes, présentent un profil plus favorable. En général, il est conseillé de maintenir un taux d’endettement inférieur à 33 % des revenus mensuels.

Charges Mensuelles

Les Charges Mensuelles jouent également un rôle crucial dans l’analyse de notre capacité d’emprunt. Ces charges incluent les prêts en cours, les loyers, et d’autres dépenses fixes. Les banques prennent en compte toutes ces charges pour déterminer le montant restant disponible pour un remboursement de crédit immobilier. Précisément, un niveau élevé de charges peut réduire le montant empruntable. Il est essentiel de garder un œil sur toutes les dépenses fixes afin d’éviter de se retrouver dans une situation financière difficile.

Durée De L’Emprunt

La Durée De L’Emprunt affecte également la mensualité et le montant que nous pouvons emprunter. Un emprunt à long terme, par exemple, entraîne des mensualités plus faibles, mais un coût total plus élevé en raison des intérêts. Inversement, un emprunt à court terme augmente les mensualités mais réduit le coût global. Pour cette raison, choisir la bonne durée est vital pour équilibrer les mensualités et le coût du crédit. D’un autre côté, une durabilité mal choisie peut entraîner des difficultés financières à long terme.

Simulations De Prêt

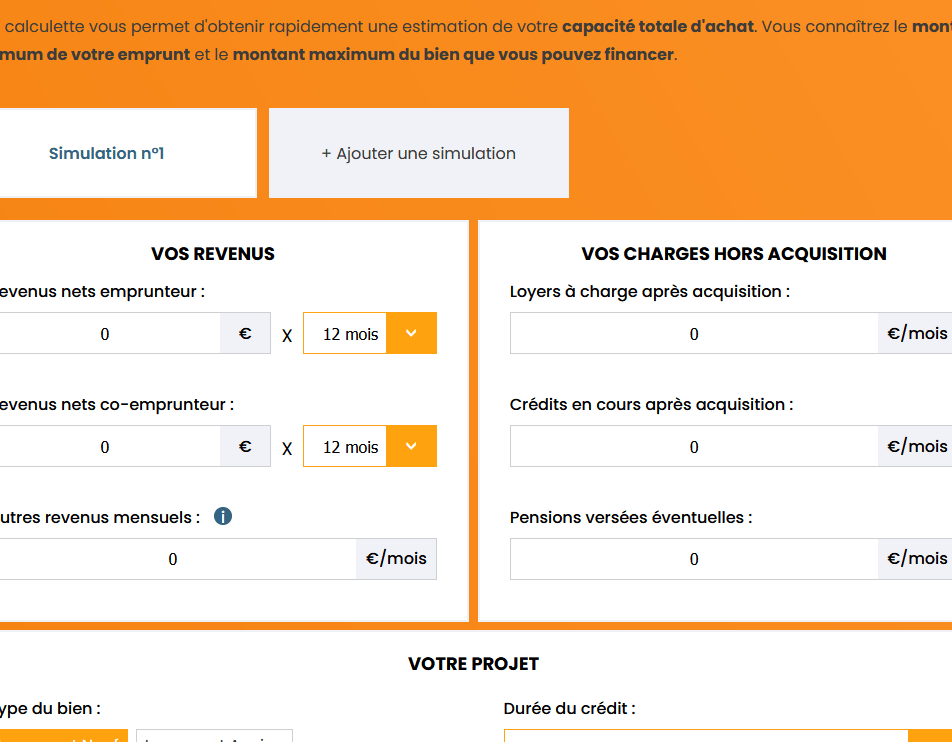

La simulation de prêt offre une vision claire de la capacité d’emprunt. Elle permet d’estimer le montant que l’on peut emprunter en fonction de divers facteurs.

Outils En Ligne

Nous trouvons plusieurs outils en ligne utiles pour simuler un prêt immobilier. Ces outils permettent d’ajuster les paramètres selon nos besoins. Parmi les options disponibles, on peut citer :

- Simulateurs bancaires : Proposés par les établissements financiers, ces simulateurs utilisent nos données personnelles pour donner une estimation précise.

- Comparateurs de prêts : Ces sites comparent plusieurs offres de prêts tout en tenant compte des taux d’intérêt et des conditions spécifiques.

- Calculatrices d’apport : Ces outils aident à comprendre l’impact de l’apport personnel sur le montant empruntable.

Utiliser ces outils simplifie la planification et aide à prendre des décisions éclairées sur l’achat immobilier.

Exemple De Calcul

Pour bien comprendre, prenons un exemple de calcul. Supposons que nos revenus mensuels s’élèvent à 3 000 €. En tenant compte d’un taux d’endettement maximum de 33 %, notre capacité de remboursement mensuel peut se décomposer comme suit :

| Éléments | Montants |

|---|---|

| Revenus mensuels | 3 000 € |

| Taux d’endettement (33 %) | 990 € |

| Mensualité estimée (15 ans) | 7 000 € |

| Taux d’intérêt hypothétique (1,5 %) | 2,5 % |

Ainsi, dans ce cas, nous pourrions théoriquement emprunter jusqu’à 150 000 € environ. Ce chiffre peut varier en fonction d’autres paramètres comme notre apport initial et les conditions de prêt. En ayant ces calculs à portée de main, la préparation de notre projet d’achat devient plus claire.

Les Différents Types De Prêts

Nous allons explorer les principaux types de prêts immobiliers disponibles. Chaque type a ses propres caractéristiques et avantages, jouant un rôle crucial dans la décision d’emprunt.

Taux Fixe

Le prêt à taux fixe offre une stabilité financière. Avec ce type de prêt, le taux d’intérêt reste constant pendant toute la durée du crédit. Ainsi, les mensualités ne fluctuent pas, ce qui facilite la planification budgétaire. Par exemple, si nous empruntons à un taux fixe de 2 % pour 20 ans, nos paiements demeurent les mêmes, quelle que soit l’évolution des taux d’intérêt sur le marché. Cette prévisibilité rassure de nombreux emprunteurs.

Taux Variable

Le prêt à taux variable présente un niveau de risque différent. Ici, le taux d’intérêt peut changer en fonction des conditions du marché. Les mensualités peuvent, donc, augmenter ou diminuer au fil du temps, ce qui peut mener à des économies significatives lorsque les taux sont bas. Toutefois, si les taux grimpent, nos frais mensuels augmentent également. Par exemple, si nous commençons avec un taux de 1,5 % qui augmente à 2,5 %, notre budget devra s’ajuster en conséquence. Ce type de prêt convient à ceux qui recherchent des conditions favorables initiales et sont disposés à gérer l’incertitude financière.

Nous devons faire un choix éclairé selon notre situation financière et nos objectifs à long terme.

Conclusion

Comprendre combien on peut emprunter pour un crédit immobilier est essentiel pour réussir notre projet d’achat. En tenant compte de nos revenus de notre situation financière et des taux d’intérêt nous pouvons mieux naviguer dans le processus d’emprunt.

Les outils de simulation et les calculs nous aident à estimer notre capacité d’emprunt et à prendre des décisions éclairées. Que l’on opte pour un prêt à taux fixe ou variable il est crucial d’analyser nos besoins et nos objectifs à long terme.

En fin de compte une bonne préparation nous permettra de réaliser notre rêve immobilier tout en préservant notre santé financière.