Dans un monde où l’accès à la propriété est souvent perçu comme un rêve inaccessible, nous devons nous demander comment naviguer dans le processus de financement immobilier. Le crédit immobilier comment faire devient alors une question essentielle pour quiconque souhaite acquérir un bien. Entre les démarches administratives et les choix bancaires, il peut être difficile de s’y retrouver.

Dans cet article, nous allons explorer ensemble les étapes clés et partager des conseils pratiques pour maximiser nos chances d’obtenir le crédit souhaité. Que vous soyez primo-accédant ou investisseur aguerri, comprendre le fonctionnement du crédit immobilier est crucial. Alors comment se lancer efficacement dans cette aventure financière ? Restez avec nous pour découvrir toutes les réponses que nous avons à offrir sur ce sujet passionnant !

Comprendre le Crédit Immobilier et Ses Enjeux

Le crédit immobilier est un sujet complexe qui mérite notre attention, surtout lorsque nous envisageons d’acheter un bien immobilier. Ce type de financement représente non seulement une opportunité d’acquérir notre logement, mais il implique également des enjeux financiers considérables. Ainsi, comprendre le fonctionnement et les implications du crédit immobilier est essentiel pour prendre des décisions éclairées.

Les principaux enjeux du crédit immobilier

Lorsqu’il s’agit de crédit immobilier comment faire, plusieurs aspects doivent être pris en compte :

- Taux d’intérêt : Les taux peuvent varier significativement selon les banques et les conditions économiques. Un taux plus bas peut réduire nos mensualités.

- Durée du prêt : La durée choisie influence le coût total du crédit. Des durées plus longues entraînent souvent des intérêts plus élevés sur la durée totale.

- Apport personnel : Plus notre apport initial est élevé, moins nous aurons besoin d’emprunter, ce qui peut diminuer les frais associés au prêt.

Les différents types de crédits immobiliers

Nous devons également distinguer entre les différents types de crédits disponibles :

- Crédit à taux fixe : Le taux d’intérêt reste constant tout au long de la période de remboursement.

- Crédit à taux variable : Le taux peut fluctuer en fonction des indices économiques, ce qui affecte nos mensualités.

- Prêt relais : Conçu pour ceux qui achètent un nouveau bien avant de vendre l’ancien, permettant ainsi une transition fluide.

| Type de Crédit | Taux Fixe | Taux Variable | Prêt Relais |

|---|---|---|---|

| Mensualités constantes | Oui | Non | Oui (jusqu’à vente) |

| Sensibilité aux fluctuations économiques | Non | Oui | Non applicable |

| Niveau de risque associé | Basse | Élevé (potentiellement) | Moyenne (dépend des ventes) |

En somme, chaque type de crédit présente ses propres avantages et inconvénients que nous devons évaluer selon notre situation personnelle et nos objectifs financiers. Une bonne compréhension du crédit immobilier et de ses enjeux nous permettra non seulement d’obtenir le meilleur financement possible mais aussi d’éviter certaines erreurs courantes lors du processus d’emprunt.

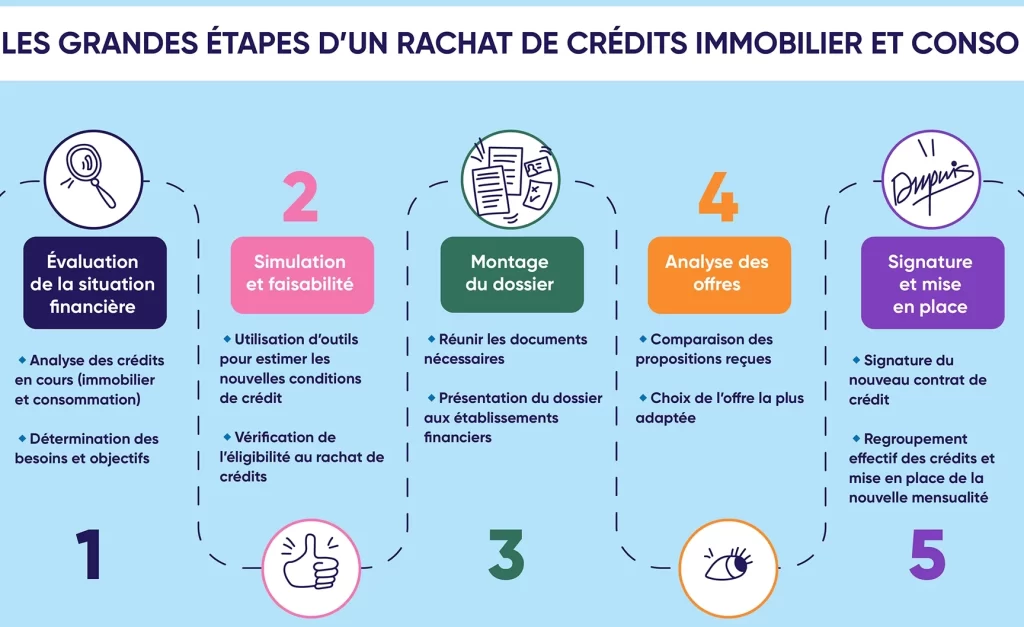

Les Étapes Clés pour Obtenir un Crédit Immobilier

Comment Évaluer Votre Capacité d’Emprunt

Pour obtenir un crédit immobilier, il est essentiel d’évaluer notre capacité d’emprunt. Cette évaluation nous permet de connaître le montant que nous pouvons emprunter et les conditions qui y sont associées. Divers facteurs entrent en jeu, notamment nos revenus, nos charges mensuelles et la durée du prêt envisagé. En ayant une idée précise de notre situation financière, nous pouvons éviter des désagréments futurs lors de la demande de crédit.

Les critères à prendre en compte

Pour déterminer notre capacité d’emprunt, plusieurs critères doivent être analysés :

- Revenus : Nous devons évaluer l’ensemble de nos sources de revenus (salaires, primes, loyers perçus).

- Charges fixes : Il importe également d’analyser nos dépenses mensuelles (loyer actuel, crédits en cours).

- Taux d’endettement : Ce taux est calculé en divisant nos charges par nos revenus. Idéalement, il ne devrait pas dépasser 33 %.

- Apport personnel : Un apport conséquent peut réduire le montant à emprunter et améliorer les conditions du prêt.

Utiliser un simulateur

Les simulateurs de crédit immobilier sont des outils précieux pour évaluer notre capacité d’emprunt. Ils permettent de simuler différents scénarios en fonction des paramètres suivants :

| Paramètre | Impact sur la capacité d’emprunt |

|---|---|

| Montant emprunté | Plus le montant est élevé, plus les mensualités augmentent. |

| Taux d’intérêt | Un taux bas réduit les mensualités. |

| Durée du prêt | La prolongation augmente le montant total remboursé mais diminue les mensualités. |

En ajustant ces paramètres dans un simulateur, nous avons une vue claire sur ce que nous pouvons réellement emprunter sans compromettre notre situation financière.

Prendre en compte les frais annexes

Enfin, lors de l’évaluation de notre capacité d’emprunt pour un crédit immobilier, il ne faut pas négliger les frais annexes. Ces coûts peuvent inclure :

- Les frais notariaux

- Les assurances obligatoires

- Les éventuels travaux à réaliser dans le bien acquis

Tous ces éléments doivent être intégrés dans notre budget afin d’avoir une vision complète avant de se lancer dans la démarche du crédit immobilier.

Conseils Pratiques pour Choisir la Meilleure Offre de Crédit

Une fois que nous avons évalué notre capacité d’emprunt, il est crucial de choisir la meilleure offre de crédit immobilier. Ce choix peut avoir un impact significatif sur notre budget à long terme. En prenant en compte certains facteurs clés, nous pouvons trouver une solution qui répond à nos besoins financiers tout en optimisant les conditions de remboursement.

Comparer les offres

La première étape consiste à comparer différentes offres de crédit. Cela implique d’examiner les taux d’intérêt, les frais associés et la flexibilité des conditions de remboursement. Pour ce faire, nous pouvons :

- Utiliser des comparateurs en ligne : Ces outils permettent d’obtenir une vue d’ensemble rapide des différentes propositions disponibles sur le marché.

- Consulter plusieurs banques et établissements financiers : Chaque institution a ses propres critères et peut proposer des taux avantageux selon notre profil emprunteur.

- Négocier avec les créanciers : Une discussion ouverte peut parfois aboutir à une amélioration des conditions initialement proposées.

Ajuster la durée du prêt

Un autre facteur déterminant dans le choix d’une offre est la durée du prêt. En effet, celle-ci influence directement le montant des mensualités ainsi que le coût total du crédit. Voici quelques points importants à considérer :

| Durée du Prêt (années) | Mensualités Estimées | Cout Total Estimé |

|---|---|---|

| 15 ans | $700 par mois | $126,000 |

| 20 ans | $600 par mois | $144,000 |

| 25 ans | $550 par mois | $165,000 |

Ajuster la durée permet non seulement de gérer nos mensualités mais également de maîtriser le coût total remboursé au final. Un prêt plus court entraîne généralement un coût total plus faible grâce aux intérêts moins élevés.

L’importance des assurances emprunteurs

L’assurance emprunteur est souvent requise lors de la souscription d’un crédit immobilier et doit donc être intégrée dans nos considérations budgétaires. Cette assurance protège non seulement l’établissement prêteur mais aussi notre investissement personnel en cas de coup dur (décès, invalidité…). Nous devons :

- S’informer sur les garanties offertes : Il existe différents types d’assurances qui couvrent divers risques ; il est impératif de choisir celle qui correspond le mieux à notre situation personnelle.

- Payer attention aux exclusions : Certaines polices peuvent comporter des clauses restrictives qu’il convient d’analyser minutieusement.

- Evaluer le coût : Les tarifs peuvent varier considérablement entre assureurs; il vaut donc mieux demander plusieurs devis pour faire jouer la concurrence.

Ainsi, bien que l’assurance puisse représenter un coût supplémentaire dans le cadre du crédit immobilier comment faire pour obtenir un financement optimal ? elle constitue néanmoins une protection essentielle pour sécuriser notre investissement futur.

Erreurs à Éviter lors de la Demande de Crédit Immobilier

Lors de la demande de crédit immobilier, il est essentiel d’éviter certaines erreurs courantes qui pourraient compromettre notre projet. En étant conscient de ces pièges potentiels, nous pouvons optimiser nos chances d’obtenir un financement avantageux. Voici quelques points clés à garder à l’esprit :

Négliger son dossier financier

Un dossier financier bien préparé est crucial pour convaincre les prêteurs. Nous devons nous assurer que tous les documents nécessaires sont réunis et présentés clairement. Cela inclut :

- Relevés bancaires : Avoir des relevés récents qui montrent des finances saines.

- Bulletins de salaire : Fournir plusieurs mois de bulletins pour prouver notre stabilité professionnelle.

- Justificatifs de charges : Informer sur nos dépenses mensuelles afin d’évaluer correctement notre capacité d’emprunt.

Un dossier soigné renvoie une image positive et sérieuse aux établissements prêteurs.

Ne pas se renseigner sur le marché

Avant de faire une demande, il est indispensable d’avoir une bonne compréhension du marché immobilier actuel et des taux pratiqués. Ignorer cette étape peut entraîner une perte financière significative. Pour cela, nous pouvons :

- Suivre l’évolution des taux : Observer régulièrement les variations des taux d’intérêt dans le temps.

- Consulter des experts : Faire appel à des conseillers en immobilier ou courtiers pour obtenir leur avis éclairé.

Cette connaissance nous permet non seulement de choisir le bon moment pour emprunter mais aussi de négocier plus efficacement.

Sous-estimer les frais annexes

Souvent, on se concentre uniquement sur le montant du prêt sans prendre en compte les frais supplémentaires liés au crédit immobilier. Ces coûts peuvent rapidement s’accumuler et impacter notre budget global. Il est donc important d’anticiper :

| Type de Frais | Montant Estimé |

|---|---|

| Frais de notaire | 7% à 8% du prix |

| Assurance emprunteur | Variable selon le profil |

| Frais de dossier | Entre 0% et 1% |

En intégrant ces éléments dans notre budget dès le départ, nous évitons les mauvaises surprises lors du remboursement.

Oublier la flexibilité des conditions

Chaque offre ne propose pas la même souplesse quant aux modalités remboursables. Il est primordial d’examiner ce point avant toute signature :

- Possibilité de remboursement anticipé: Vérifier si cela entraîne des pénalités ou non.

- Options en cas de coup dur: S’informer sur ce qu’il advient en cas d’imprévu (chômage, maladie).

Choisir un crédit avec plus de flexibilité peut offrir une tranquillité d’esprit face aux aléas financiers futurs.

En évitant ces erreurs courantes lors de la demande de crédit immobilier, nous maximisons nos chances d’obtenir un financement adapté à notre situation tout en préservant nos intérêts financiers à long terme.