La question du credit immobilier haram ou non suscite de nombreuses réflexions parmi les musulmans qui envisagent d’acheter un bien immobilier. Dans un monde où l’accès à la propriété est souvent conditionné par le crédit, nous devons examiner attentivement les implications religieuses et éthiques de ces pratiques financières. Nous allons analyser les différentes perspectives sur cette problématique afin d’apporter une compréhension claire.

Nous aborderons également comment le système financier traditionnel entre en conflit avec les principes islamiques et quelles alternatives existent pour ceux qui souhaitent éviter le riba (usure). Les avis des experts religieux ainsi que des praticiens du secteur seront mis en lumière pour enrichir notre analyse. Quelles solutions pouvons-nous envisager pour réaliser nos projets immobiliers tout en respectant nos croyances ? Restez avec nous pour découvrir des options conformes à notre foi.

Analyse Des Principes Islamiques Concernant Le Crédit Immobilier

Les principes islamiques concernant le crédit immobilier soulèvent des questions essentielles sur la conformité de ces pratiques avec la charia. Dans l’islam, le concept d’intérêt (riba) est strictement prohibé, ce qui pose un défi aux musulmans cherchant à acquérir des biens immobiliers par le biais de financements traditionnels. En effet, les institutions financières classiques appliquent souvent des taux d’intérêt élevés, ce qui pourrait rendre l’achat d’une propriété haram.

Fondements religieux

Pour mieux comprendre si le crédit immobilier est haram ou non, nous devons examiner quelques fondements religieux clés :

- Interdiction du riba : Le Coran condamne explicitement toute forme d’intérêt. Ce principe s’applique également au financement immobilier.

- Principes de justice et d’équité : Les transactions financières doivent être basées sur la transparence et ne pas engendrer d’exploitation.

- Partage du risque : L’islam encourage les accords où les deux parties partagent à la fois les risques et les bénéfices.

Ces principes posent une base pour envisager des alternatives conformes à la charia dans le cadre du financement immobilier.

Alternatives à considérer

Nous avons identifié plusieurs alternatives éthiques au crédit immobilier traditionnel qui respectent les préceptes islamiques :

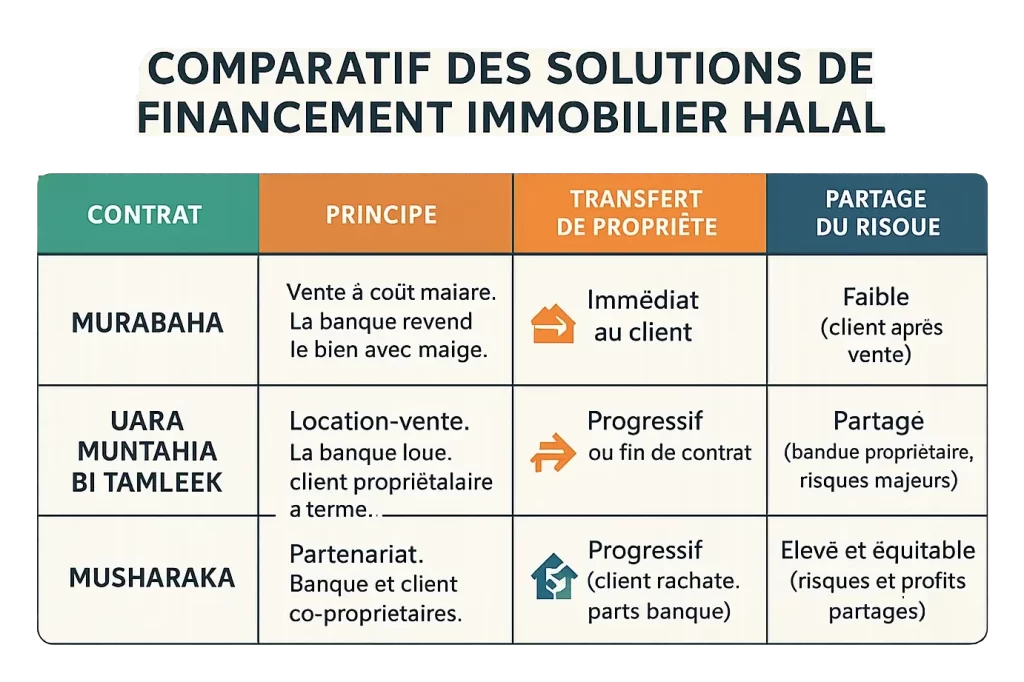

- Mourabaha : Il s’agit d’un contrat où la banque achète un bien pour ensuite le revendre au client à un prix majoré sans intérêts.

- Ijara : Ce modèle fonctionne comme une location avec option d’achat, permettant aux clients de devenir propriétaires après plusieurs paiements.

- Musharaka : Un partenariat où tous les participants investissent ensemble dans un projet immobilier et partagent ensuite les profits.

En optant pour ces méthodes, il est possible de financer l’immobilier tout en restant fidèle aux principes islamiques.

Conclusion partielle

Ainsi, notre analyse démontre que le crédit immobilier traditionnel peut être considéré comme haram en raison de l’application systématique des intérêts. Toutefois, il existe diverses alternatives conformes à la charia qui permettent aux musulmans de réaliser leur rêve immobilier sans compromettre leurs valeurs religieuses. La clé réside dans le choix éclairé du type de financement adapté à nos convictions spirituelles tout en répondant à nos besoins matériels.

Le Crédit Immobilier Haram Ou Non : Opinions D’experts

Les avis des experts sur la question du crédit immobilier haram ou non sont variés et souvent nuancés. De nombreux spécialistes de la finance islamique s’accordent à dire que l’accès au crédit traditionnel, basé sur des intérêts, est incompatible avec les préceptes islamiques. Cependant, d’autres mettent en avant les réalités économiques auxquelles font face de nombreux musulmans qui souhaitent acquérir un bien immobilier.

Perspectives des financiers islamiques

Certains experts soulignent que le système bancaire conventionnel crée une situation difficile pour ceux qui cherchent à respecter leur foi tout en naviguant dans le marché immobilier. Ils affirment qu’il est impératif de rechercher des solutions conformes à la charia, telles que la Mourabaha, mais admettent également que ces options peuvent ne pas être accessibles à tous.

Opinions divergentes

Cependant, d’autres professionnels du secteur expriment une opinion différente. Selon eux, dans certaines situations précises et sous certaines conditions, il serait possible d’utiliser des produits financiers traditionnels sans enfreindre les principes islamiques. Par exemple :

- Urgence financière : Dans un cas où quelqu’un se trouve dans une situation critique nécessitant l’achat immédiat d’une propriété.

- Absence d’alternatives : Lorsque les options conformes à la charia ne sont pas disponibles localement ou sont inaccessibles économiquement.

Ces points de vue révèlent donc une tension entre respect religieux et exigences pratiques du monde moderne.

Analyse juridique

Des juristes spécialisés en droit islamique proposent également différentes interprétations concernant le crédit immobilier haram ou non. Certains avancent que si un contrat contient des éléments clairs de partage de risque et d’intérêt mutuel entre les parties impliquées, il pourrait être considéré comme acceptable. Cela a conduit à une discussion plus large sur ce qui constitue réellement un financement conforme aux valeurs islamiques.

En somme, nous constatons qu’il n’existe pas de consensus universel parmi les experts quant à la question du crédit immobilier haram ou non. Chacun doit évaluer sa propre situation personnelle et ses convictions religieuses lorsqu’il envisage son financement immobilier.

Alternatives Éthiques Au Crédit Immobilier Traditionnel

Les alternatives éthiques au crédit immobilier traditionnel sont de plus en plus recherchées par ceux qui souhaitent respecter les principes islamiques tout en accédant à la propriété. Face aux enjeux financiers contemporains, plusieurs solutions conformes à la charia se présentent comme des options viables pour l’acquisition immobilière.

La Mourabaha

La Mourabaha est l’une des méthodes de financement les plus courantes dans le domaine de la finance islamique. Elle repose sur un principe d’achat et de revente : la banque achète le bien immobilier souhaité et le revend à l’acheteur avec une marge bénéficiaire fixe. Ce système évite l’intérêt et permet une transparence totale concernant les coûts. De cette manière, nous pouvons acquérir une propriété sans compromettre nos valeurs religieuses.

Le Ijara

Le Ijara représente une autre alternative intéressante. Il s’agit d’un contrat de location-achat où la banque achète un bien et le loue à l’acquéreur pendant une période définie, après quoi ce dernier a la possibilité d’acheter le bien pour un montant convenu au préalable. Cette approche permet également d’éviter les intérêts tout en fournissant un accès progressif à la propriété.

Le Sukuk

Les Sukuk, souvent décrits comme des obligations islamiques, constituent également une option prometteuse. En investissant dans ces instruments financiers, nous pouvons participer au financement de projets immobiliers sans avoir recours aux intérêts ou aux pratiques contraires aux principes islamiques. Les Sukuk permettent ainsi d’obtenir des rendements basés sur des actifs tangibles plutôt que sur un simple taux d’intérêt.

En explorant ces alternatives éthiques, il devient évident qu’il existe plusieurs voies permettant aux musulmans d’acquérir des biens immobiliers sans enfreindre leurs convictions religieuses. Cependant, il est essentiel que chacun prenne le temps d’évaluer soigneusement sa situation personnelle et ses besoins pour choisir l’option qui lui convient le mieux.

Impacts Sociaux Et Économiques Du Crédit Basé Sur L’intérêt

Le crédit basé sur l’intérêt, largement utilisé dans le secteur immobilier, a des répercussions notables tant sur le plan social qu’économique. Nous devons reconnaître que ces impacts peuvent influencer non seulement les individus, mais aussi la société dans son ensemble. En examinant ces conséquences, nous pouvons mieux comprendre pourquoi de nombreux musulmans se posent la question : « le crédit immobilier haram ou non ? ».

Impacts sociaux

Les effets sociaux du crédit basé sur l’intérêt sont souvent perçus comme négatifs. Dans de nombreuses situations, ce type de financement peut conduire à un endettement excessif et à une instabilité financière pour les emprunteurs. Cela peut également engendrer :

- Stress et anxiété : La pression liée au remboursement d’un prêt hypothécaire avec intérêts peut créer un environnement familial tendu.

- Inégalités économiques : Ceux qui ne peuvent pas accéder aux prêts traditionnels se retrouvent souvent exclus du marché immobilier, exacerbant ainsi les inégalités sociales.

- Impact sur la communauté : Un manque d’accès aux logements abordables peut nuire au développement communautaire et à la cohésion sociale.

Ces éléments soulignent l’importance d’explorer des alternatives conformes aux valeurs islamiques pour éviter de telles conséquences.

Impacts économiques

D’un point de vue économique, le crédit basé sur l’intérêt favorise une culture d’endettement qui peut avoir des effets néfastes sur l’économie globale. Par exemple :

- Cycles économiques instables : Les fluctuations des taux d’intérêt peuvent provoquer des crises financières en entraînant une augmentation soudaine des paiements mensuels pour les emprunteurs.

- Concentration de richesse : Le système financier traditionnel tend à favoriser ceux qui possèdent déjà des richesses, créant une boucle où les riches deviennent plus riches tandis que les pauvres peinent à s’en sortir.

- Effets inflationnistes : L’augmentation constante de la demande immobilière due aux crédits basés sur l’intérêt peut contribuer à faire grimper les prix du logement, rendant l’accession à la propriété encore plus difficile pour ceux qui souhaitent acheter sans recourir à ces prêts.

Il est donc crucial de considérer comment un système financier alternatif pourrait atténuer ces impacts négatifs tout en respectant les principes islamiques liés au financement immobilier. En choisissant judicieusement nos options financières, nous avons la possibilité de construire une économie plus équitable et durable pour tous.

Expériences De Consommateurs Sur Le Financement Immobilier Halal

De plus en plus de consommateurs musulmans se tournent vers le financement immobilier halal, à la recherche d’alternatives qui respectent leurs valeurs religieuses et éthiques. Ces expériences reflètent une quête d’équilibre entre l’accession à la propriété et le respect des principes islamiques. En examinant ces témoignages, nous pouvons mieux comprendre les motivations et les défis auxquels ces emprunteurs font face.

Témoignages Positifs

De nombreux consommateurs expriment leur satisfaction quant aux options de financement halal disponibles sur le marché. Ils soulignent plusieurs avantages :

- Conformité religieuse : Les emprunteurs apprécient particulièrement que ces produits financiers soient conformes aux préceptes islamiques, évitant ainsi tout engagement avec des intérêts considérés comme haram.

- Transparence : La clarté des contrats de financement halal est souvent citée comme un point positif. Les frais sont généralement bien définis, ce qui réduit les surprises désagréables lors des remboursements.

- Soutien communautaire : Beaucoup trouvent réconfort dans le fait que ces financements soutiennent non seulement leur projet personnel, mais contribuent également au bien-être économique de leur communauté.

Ces aspects créent un environnement favorable pour ceux qui cherchent à acheter un logement sans compromettre leurs valeurs.

Défis Rencontrés

Cependant, il ne faut pas ignorer les difficultés rencontrées par certains consommateurs dans leur parcours de financement immobilier halal. Parmi celles-ci :

- Disponibilité limitée : Dans certaines régions, les options de financement halal peuvent être rares ou difficilement accessibles. Cela peut restreindre la capacité des emprunteurs à trouver une solution adaptée à leurs besoins spécifiques.

- Coûts potentiellement élevés : Bien que conformes aux principes islamiques, certains produits peuvent avoir des coûts initiaux ou mensuels supérieurs à ceux des prêts traditionnels basés sur l’intérêt.

- Manque d’information : Un autre obstacle réside dans la méconnaissance générale entourant le fonctionnement du financement immobilier halal. Cela peut entraîner une confusion parmi les consommateurs potentiels qui hésitent à faire le saut vers ces alternatives.

Ces défis soulignent l’importance d’une sensibilisation accrue et d’une éducation financière pour maximiser l’adoption du financement immobilier conforme à l’islam.

Perspectives d’Avenir

En tenant compte des expériences variées des consommateurs avec le financement immobilier halal, il devient évident qu’il existe un potentiel significatif pour développer ce secteur. En améliorant l’accès aux informations et en augmentant la diversité des produits offerts, nous pouvons espérer voir croître cette alternative éthique au crédit traditionnel.

Il est essentiel que les acteurs du marché identifient ces opportunités afin de répondre efficacement aux besoins croissants de la communauté musulmane tout en promouvant une finance responsable et équitable.