Lorsqu’on envisage d’acheter un bien immobilier, une question cruciale se pose : jusqu’à quel âge peut-on obtenir un crédit immobilier ? Cette interrogation n’est pas seulement liée à l’âge, mais aussi à notre situation financière et à nos projets de vie. En effet, les établissements bancaires prennent en compte plusieurs critères avant d’accorder un prêt.

Dans cet article, nous allons explorer les différentes limites d’âge pour obtenir un crédit immobilier. Nous aborderons les facteurs influençant cette décision, tels que le profil emprunteur et les politiques des banques. Que vous soyez un jeune actif ou un senior souhaitant investir, comprendre ces éléments est essentiel pour réaliser votre projet immobilier. Êtes-vous prêt à découvrir les clés pour maximiser vos chances d’obtenir un prêt, quel que soit votre âge ?

Qu’est-ce Que le Crédit Immobilier ?

Le crédit immobilier représente un prêt accordé par une banque ou un établissement financier, destiné à financer l’acquisition d’un bien immobilier. Cette solution de financement permet aux particuliers de réaliser leur rêve d’acheter une maison ou un appartement sans avoir à débourser la totalité du montant immédiatement.

Nous devons aussi comprendre que plusieurs types de crédits immobiliers existent, chacun adapté à des situations spécifiques :

- Prêt à taux fixe : Ce type de prêt maintient le même taux d’intérêt durant toute la durée du remboursement, ce qui assure une stabilité financière.

- Prêt à taux variable : Ici, le taux d’intérêt peut fluctuer en fonction des marchés, ce qui présente un risque d’augmentation des mensualités.

- Prêt relais : Utile pour ceux qui souhaitent acheter un nouveau logement avant de vendre leur ancien bien, ce prêt comble le besoin de financement temporaire.

De plus, divers critères influencent l’acceptation d’une demande de crédit immobilier. Les banques évaluent la capacité de remboursement, l’apport personnel et la situation professionnelle de l’emprunteur. Un bon dossier de crédit et une gestion saine des finances personnelles facilitent également l’obtention d’un prêt.

Le crédit immobilier s’accompagne généralement de frais divers tels que les frais de dossier, les frais de notaire et l’assurance emprunteur. Ces coûts doivent aussi être pris en compte dans le budget global de l’achat immobilier.

Ainsi, nous notons que le crédit immobilier n’est pas seulement un moyen de financement, mais aussi un engagement à long terme qui nécessite une planification financière soignée.

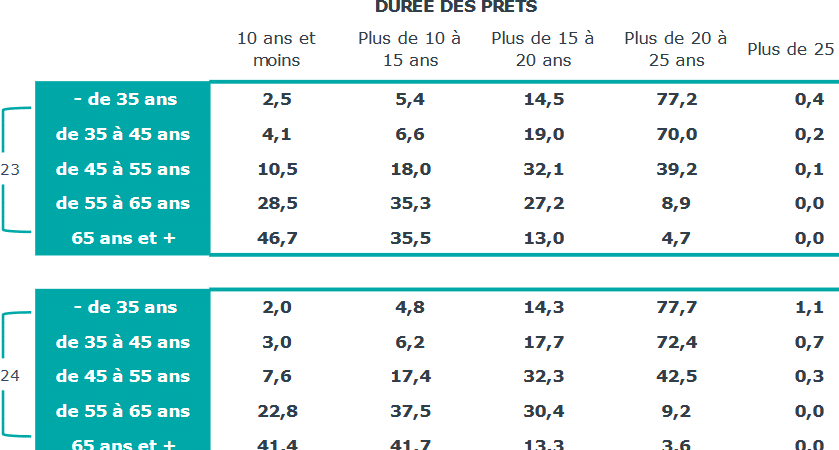

Les Âges Limites Pour Obtenir un Crédit Immobilier

L’âge joue un rôle clé dans l’obtention d’un crédit immobilier. Selon les règles des banques et la situation personnelle de chaque emprunteur, les limites d’âge varient.

Jeunes Adultes et Crédit Immobilier

Les jeunes adultes, souvent âgés de 18 à 30 ans, font face à des défis spécifiques. Un manque d’historique de crédit peut freiner leur accès à des prêts immobiliers. Malgré cela, plusieurs options sont accessibles :

- Prêts aidés : Des dispositifs comme le Prêt à Taux Zéro (PTZ) facilitent l’accès à la propriété.

- Dossiers solides : Un apport personnel significatif améliore les chances d’acceptation.

- Salaires stables : Un revenu régulier témoigne de la capacité à rembourser le crédit.

Les jeunes doivent présenter un dossier complet pour convaincre les banques de leur sérieux.

Seniors et Crédit Immobilier

Les seniors, généralement de 60 ans et plus, rencontrent également des obstacles. Les banques prennent en compte l’âge comme un facteur de risque accru. Cependant, des solutions existent pour contourner ces limites :

- Apport personnel important : Un apport conséquent peut rassurer les établissements prêteurs.

- Emprunts adaptés : Des crédits spécifiquement conçus pour les seniors sont disponibles.

- Préparation financière : Une planification soigneuse des revenus à la retraite favorise l’acceptation du dossier.

Les seniors peuvent ainsi envisager l’acquisition d’un bien immobilier en s’appuyant sur des options adaptées à leurs besoins.

Facteurs Influant sur l’Âge d’Obtention d’un Crédit Immobilier

Différents facteurs influencent l’âge à partir duquel un emprunteur peut obtenir un crédit immobilier. Ces éléments varient selon la situation financière personnelle et le type de projet immobilier envisagé.

Situation Financière

La situation financière d’un emprunteur joue un rôle crucial dans l’obtention d’un crédit immobilier. Nous observons que les banques examinent plusieurs éléments clés :

- Revenu mensuel stable : Un revenu fiable démontre la capacité de remboursement.

- Taux d’endettement : Un taux d’endettement inférieur à 33 % est souvent requis.

- Apport personnel : Un apport significatif réduit le risque pour la banque.

Nous notons que les emprunteurs jeunes, souvent avec peu d’épargne, peuvent bénéficier d’aides comme le Prêt à Taux Zéro (PTZ). En revanche, les seniors doivent afficher une solide situation financière pour rassurer les institutions financières.

Type de Projet Immobilier

Le type de projet immobilier influence également les conditions d’octroi de crédit. Nous considérons plusieurs aspects importants :

- Achat d’une résidence principale : Les banques privilégient les projets liés à la résidence principale, considérés comme moins risqués.

- Investissements locatifs : Les crédits pour les biens locatifs sont soumis à une évaluation plus stricte en raison des potentialités de revenus.

- Rénovation ou construction : Les projets de rénovation peuvent nécessiter des garanties supplémentaires.

En tenant compte de ces facteurs, nous remarquons que chaque projet immobilier a ses spécificités qui peuvent affecter l’âge limite pour obtenir un financement.

Alternatives au Crédit Immobilier Traditionnel

Nous avons plusieurs alternatives au crédit immobilier traditionnel qui peuvent répondre à divers besoins financiers. Chaque option présente des avantages distincts.

Prêt Hypothécaire

Le prêt hypothécaire reste une option courante pour financer l’achat immobilier. Ce type de prêt est garanti par le bien immobilier, ce qui permet souvent d’obtenir des taux d’intérêt plus bas. Les emprunteurs doivent toutefois être conscients de l’engagement à long terme que cela implique.

Location-Accession

La location-accession se présente comme une solution intéressante pour acquérir un bien immobilier. Ce dispositif permet de devenir propriétaire après une phase de location. Pendant la période de location, une partie des loyers est souvent déduite du prix d’achat final, facilitant ainsi l’accession à la propriété.

Prêt à Taux Zéro (PTZ)

Le prêt à taux zéro (PTZ) constitue une aide précieuse pour les primo-accédants. Destiné principalement aux ménages modestes, il permet de financer une partie de l’achat sans payer d’intérêts. Pour en bénéficier, les emprunteurs doivent répondre à des critères spécifiques, notamment concernant leurs ressources.

Co-Demandeur

Opter pour un co-demandeur peut améliorer significativement la situation financière d’une demande de crédit. En ajoutant un second revenu, on augmente la capacité d’emprunt. Cela s’avère particulièrement utile pour les jeunes emprunteurs manquant d’historique de crédit ou de ressources suffisantes.

Investissement Locatif

Investir dans un bien locatif représente une autre alternative viable. Ce type d’investissement peut générer des revenus passifs et contribuer à la création de patrimoine. Cependant, il demande une solide compréhension du marché immobilier et des responsabilités liées à la gestion des locataires.

Financement Participatif

Le financement participatif émerge comme une option innovante pour les projets immobiliers. Via des plateformes en ligne, les emprunteurs peuvent obtenir des fonds d’un groupe d’investisseurs. Cette méthode est particulièrement adaptée pour les projets à fort potentiel de rentabilité.

Toutes ces alternatives au crédit immobilier traditionnel présentent des options selon les situations spécifiques de chaque emprunteur. Il est crucial d’examiner chaque choix en tenant compte de ses objectifs personnels et de ses capacités financières.

Conclusion

Obtenir un crédit immobilier n’est pas uniquement une question d’âge mais aussi de préparation financière et de projet de vie. Chaque situation est unique et mérite une attention particulière. Que l’on soit jeune actif ou senior, il existe des solutions adaptées à nos besoins.

Nous devons garder à l’esprit que les banques évaluent notre profil en fonction de divers critères. En présentant un dossier solide et en comprenant les options qui s’offrent à nous, nous pouvons maximiser nos chances d’obtenir un prêt immobilier.

Quelles que soient nos aspirations, il est essentiel de bien se renseigner et de planifier notre projet immobilier pour garantir une acquisition réussie.