Le crédit d’impôt pour les intérêts d’emprunt est un sujet qui suscite de nombreuses questions parmi nous. En effet, savoir combien d’années nous pouvons bénéficier de cette aide financière peut faire une grande différence dans notre budget personnel. Ce dispositif est pensé pour alléger le poids des intérêts sur nos prêts immobiliers et encourager l’accession à la propriété.

Dans cet article, nous allons examiner en détail la durée pendant laquelle ce crédit impôt s’applique. Nous aborderons également les conditions requises pour en bénéficier et comment optimiser au mieux cette aide fiscale. Alors, combien d’années pouvons-nous profiter du crédit impôt intérêt emprunt ? Préparez-vous à découvrir des informations précieuses qui pourraient influencer vos décisions financières.

Combien d’années pour bénéficier du crédit impôt intérêt emprunt ?

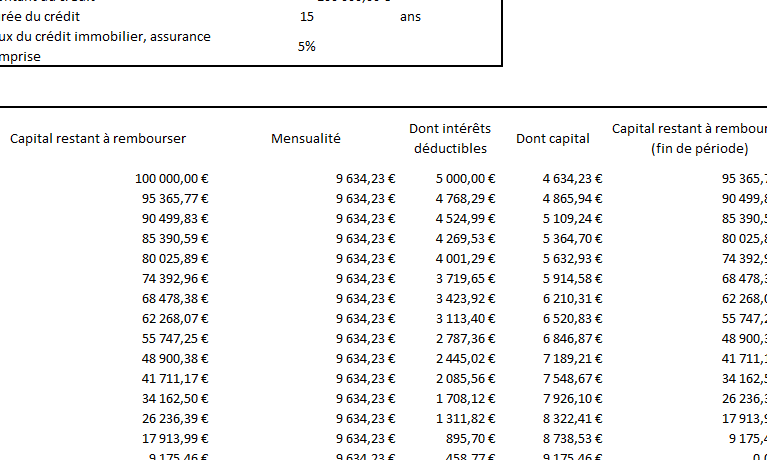

Pour bénéficier du crédit impôt intérêt emprunt, il est essentiel de comprendre la durée pendant laquelle cet avantage fiscal peut être réclamé. En général, le crédit d’impôt sur les intérêts d’emprunt s’applique sur une période maximale de 5 ans à compter de la date de souscription du prêt. Cela signifie que, si vous avez contracté un emprunt pour l’acquisition d’un bien immobilier ou pour des travaux éligibles, vous pouvez demander ce crédit durant cette période.

La durée du bénéfice

Il est important de noter que le montant remboursable par an peut varier en fonction des intérêts payés et des plafonds fixés par la législation. Voici les points clés concernant la durée :

- Durée maximale : 5 ans.

- Démarrage : À partir du premier paiement des intérêts.

- Conditions spécifiques : Les emprunts doivent avoir été contractés dans le cadre d’une acquisition immobilière ou pour financer des travaux habilités.

Exemples concrets

Pour illustrer cela, prenons quelques exemples pratiques :

- Si un emprunteur commence à rembourser son prêt en janvier 2023, il pourra bénéficier du crédit impôt jusqu’à décembre 2027.

- Pour un prêt souscrit spécifiquement pour réaliser des rénovations énergétiques, même si les travaux sont terminés rapidement, le crédit continuera à s’appliquer tant que les paiements d’intérêts sont faits dans cette fenêtre temporelle.

Nous devons également garder à l’esprit que toute modification apportée aux conditions initiales du prêt pourrait influencer notre capacité à continuer à profiter de ce crédit. Ainsi, faire attention aux termes et aux éventuels avenants est crucial afin de ne pas perdre cet avantage précieux au fil des années.

Les conditions d’éligibilité au crédit impôt sur les intérêts d’emprunt

Pour bénéficier du crédit impôt sur les intérêts d’emprunt, il est crucial de répondre à certaines conditions d’éligibilité qui garantissent que votre prêt soit considéré pour cet avantage fiscal. En général, ces critères sont assez spécifiques et nécessitent un examen attentif afin de maximiser vos chances de profiter pleinement du dispositif. Nous allons explorer ci-dessous les principales conditions à respecter.

Critères principaux

Parmi les éléments essentiels à prendre en compte, nous trouvons :

- Type de prêt : L’emprunt doit être destiné soit à l’acquisition d’un bien immobilier, soit à la réalisation de travaux éligibles dans une habitation principale.

- Date du contrat : Les prêts doivent avoir été souscrits après une date précise définie par la loi. Cela implique qu’il est important de vérifier si votre emprunt répond aux normes en vigueur au moment de sa souscription.

- Montant des intérêts : Seules les sommes versées au titre des intérêts peuvent être prises en compte pour le calcul du crédit impôt. Par conséquent, il est essentiel de conserver tous les justificatifs liés aux paiements effectués.

Conditions supplémentaires

Nous devons également tenir compte des aspects suivants :

- Locataire ou propriétaire : Le bénéficiaire doit être le propriétaire ou locataire occupant le logement concerné par le prêt.

- Plafond des dépenses : Il existe un plafond fixé par la législation sur le montant pouvant donner droit au crédit. Ce plafond peut varier selon la nature des travaux réalisés ou la situation personnelle du contribuable.

| Critère | Détails |

|---|---|

| Type de prêt | Achat immobilier / Travaux éligibles |

| Date du contrat | Postérieure à une date spécifique fixée par la loi |

| Montant des intérêts | Sommes réellement versées par l’emprunteur |

| Propriétaire/Locataire | Occupant du logement concerné uniquement |

| Plafond des dépenses | Variable selon type et nature des travaux |

En résumé, afin d’être admissible au crédit impôt sur les intérêts d’emprunt, il est impératif que chaque condition soit scrupuleusement remplie. Cela permet non seulement d’assurer une conformité avec la législation mais aussi d’optimiser notre situation fiscale pendant toute la durée où ce crédit peut être réclamé.

Comment calculer le montant du crédit impôt pour les intérêts ?

Pour déterminer le montant du crédit impôt sur les intérêts d’emprunt, il est impératif de suivre une méthode précise et de prendre en compte plusieurs éléments clés. Le calcul repose principalement sur le total des intérêts payés au cours de l’année fiscale concernée, ainsi que sur le plafond fixé par la législation en vigueur. Nous allons détailler ces étapes afin d’assurer une compréhension claire de cette procédure.

Étapes pour le calcul

- Identifiez les intérêts éligibles : Commencez par rassembler tous les relevés bancaires ou documents justifiant des paiements d’intérêts effectués durant l’année. Les seuls montants qui seront pris en compte sont ceux relatifs aux prêts admissibles mentionnés précédemment.

- Calculez le total des intérêts : Additionnez tous les montants des intérêts versés sur vos emprunts éligibles pendant l’année fiscale. Assurez-vous que chaque paiement ait bien été effectué et qu’aucun montant n’ait été omis.

- Vérifiez le plafond fiscal : Selon la nature du prêt et votre situation personnelle, un plafond peut s’appliquer au montant pouvant être réclamé au titre du crédit impôt. Il est essentiel de se référer à la réglementation actuelle pour connaître ce plafond exact.

- Appliquez le taux applicable : Une fois que vous avez déterminé vos intérêts totaux et vérifié le plafond, appliquez le taux de crédit impôt (qui peut varier) afin d’obtenir le montant final auquel vous avez droit.

Exemple pratique

Imaginons que nous avons payé 2 000 euros d’intérêts d’emprunt durant l’année fiscale, et que selon la législation en place, un taux de 25 % s’applique avec un plafond fixé à 3 000 euros pour notre catégorie spécifique :

- Total des intérêts payés : 2 000 euros

- Plafond applicable : 3 000 euros

- Taux du crédit impôt : 25 %

Le calcul serait donc :

[

Montant du crédit impôt = text{Total des intérêts} times text{Taux}

]

Ce qui donnerait ici :

[

Montant du crédit impôt = 2,000 times 0,25 = 500,euros

]

Ainsi, dans cet exemple précis, nous serions en mesure de réclamer un crédit impôt de 500 euros sur nos déclarations fiscales.

En suivant ces étapes claires et précises pour calculer votre crédit impôt sur les intérêts d’emprunt, nous pouvons maximiser nos bénéfices fiscaux tout en respectant la législation actuelle concernant ce dispositif avantageux.

Les changements récents dans la législation sur le crédit impôt

La législation concernant le crédit impôt sur les intérêts d’emprunt a récemment subi plusieurs modifications significatives qui peuvent affecter notre capacité à bénéficier de cet avantage fiscal. Ces changements visent non seulement à clarifier les conditions d’éligibilité, mais aussi à adapter le dispositif aux réalités économiques actuelles. Il est crucial pour nous de rester informés afin de tirer le meilleur parti des opportunités offertes par la loi.

Nouvelles règles et ajustements

Les dernières mises à jour ont introduit des ajustements dans les critères d’éligibilité et dans les plafonds applicables au crédit impôt. Parmi ces nouvelles dispositions, nous pouvons noter :

- Extension de la période éligible : Dans certains cas, la durée pendant laquelle nous pouvons bénéficier du crédit impôt a été prolongée, offrant ainsi une plus grande flexibilité.

- Ajustement des taux : Les taux applicables au calcul du crédit impôt ont été modifiés pour mieux refléter l’évolution des taux d’intérêt sur le marché.

- Clarification des types de prêts concernés : La législation a précisé quels types de prêts sont considérés comme admissibles pour le crédit impôt, permettant ainsi une meilleure compréhension des options disponibles.

Impact sur nos déclarations fiscales

Ces changements récents peuvent avoir un impact direct sur nos déclarations fiscales. Par exemple, avec l’extension de la période éligible, il se peut que nous soyons en mesure de réclamer ce crédit pendant une durée plus longue que prévu initialement. De plus, l’ajustement des taux pourrait signifier un montant supérieur potentiel dans nos remboursements fiscaux si nous avons contracté des emprunts récemment.

Ainsi, il est essentiel pour nous d’examiner attentivement notre situation financière et les implications que ces modifications pourraient engendrer lors de notre prochaine déclaration fiscale. Rester informés sur ces évolutions législatives est primordial afin d’optimiser nos avantages liés au crédit impot intérêt emprunt combien d’années.

Alternatives au crédit impôt intérêt emprunt à considérer

Nous savons que le crédit impôt sur les intérêts d’emprunt peut ne pas être la seule option à notre disposition. En effet, plusieurs alternatives peuvent nous permettre de réduire notre charge fiscale ou d’optimiser notre situation financière. Il est essentiel d’explorer ces options pour prendre des décisions éclairées.

### Prêts à taux zéro

Les prêts à taux zéro (PTZ) sont une excellente alternative pour ceux qui souhaitent financer un projet immobilier sans frais d’intérêt. Ces prêts sont souvent proposés par l’État pour encourager l’accession à la propriété, notamment pour les primo-accédants. Grâce à ce dispositif, nous pouvons bénéficier d’un financement partiel sans aucune charge d’intérêts, ce qui représente une économie significative.

### Aides fiscales locales

En fonction de notre lieu de résidence, différentes aides fiscales locales peuvent également être disponibles. Certaines municipalités offrent des subventions ou des crédits d’impôt supplémentaires liés aux investissements immobiliers ou à la rénovation énergétique. Renseigner-nous sur ces dispositifs locaux peut s’avérer bénéfique et potentiellement augmenter nos avantages fiscaux.

### Économies d’énergie et rénovations

Investir dans des travaux visant à améliorer l’efficacité énergétique de notre logement peut donner droit à diverses aides fiscales et réductions d’impôts. Les dispositifs tels que le Crédit d’Impôt pour la Transition Énergétique (CITE) permettent non seulement de diminuer nos factures énergétiques mais aussi de bénéficier de déductions fiscales intéressantes.

| Type d’aide | Conditions | Bénéfice potentiel |

|---|---|---|

| Prêt à taux zéro | Preneur principal avec conditions spécifiques | Pas d’intérêts payés |

| Aides locales | Dépend du lieu et du type de projet | Subventions ou crédits supplémentaires |

| CITE / économies énergétiques | Travaux éligibles réalisés par un professionnel certifié | Diminution significative des impôts dus |

En examinant ces alternatives au crédit impôt intérêt emprunt, nous avons l’opportunité non seulement de diversifier nos stratégies financières, mais aussi de maximiser nos économies potentielles et optimiser notre déclaration fiscale en fonction des nouvelles lois en vigueur.