Choisir entre un crédit in fine ou amortissable peut sembler complexe. Chacun de ces types de crédit présente des avantages et des inconvénients qui méritent notre attention. Dans cet article, nous allons explorer en profondeur les différences essentielles entre ces deux options financières afin de vous aider à mieux comprendre leur fonctionnement.

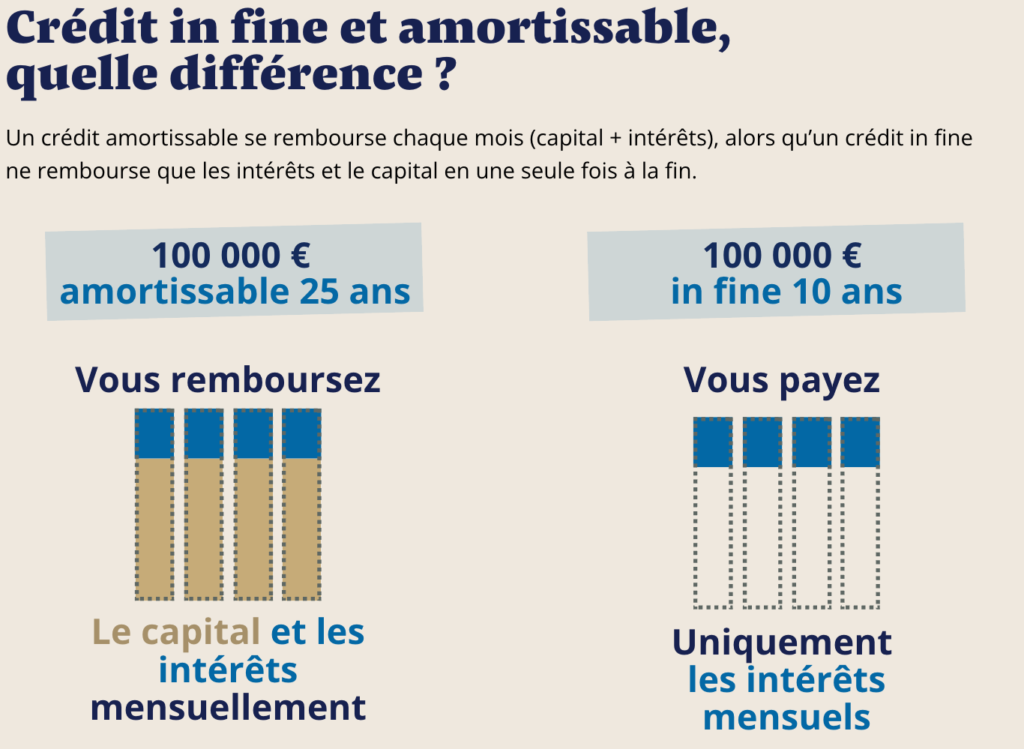

Le crédit in fine se distingue par le fait que l’emprunteur ne rembourse que les intérêts pendant la durée du prêt, tandis que le capital est remboursé intégralement à la fin. À l’opposé, le crédit amortissable implique des remboursements réguliers incluant à la fois le capital et les intérêts. Ces modalités peuvent avoir un impact significatif sur notre budget mensuel et nos choix d’investissement.

Alors comment déterminer quel type de crédit répond le mieux à nos besoins ? Quelles sont les implications financières de chaque option ? Poursuivons ensemble cette exploration pour éclairer notre décision sur un crédit in fine ou amortissable.

Différences entre le crédit in fine et l’amortissable

Lorsqu’on examine les différences entre le crédit in fine et le crédit amortissable, il est essentiel de comprendre leurs mécanismes financiers distincts. Le crédit in fine permet de ne rembourser que les intérêts pendant la durée du prêt, tandis que le capital n’est remboursé qu’à l’échéance. En revanche, un crédit amortissable implique des remboursements réguliers qui incluent à la fois des intérêts et une partie du capital dès le début.

Modalités de remboursement

Les modalités de remboursement sont l’un des aspects clés qui différencient ces deux types de crédits :

- Crédit in fine :

- Remboursement uniquement des intérêts durant toute la période.

- Remboursement total du capital à la fin du contrat.

- Crédit amortissable :

- Paiement mensuel qui couvre à la fois les intérêts et une portion du capital.

- Réduction progressive du montant dû au fur et à mesure des paiements.

Coût total

Le coût total d’un crédit peut également varier considérablement selon son type :

- Pour un crédit in fine, bien que les paiements mensuels soient plus bas initialement, le montant total payé en intérêts peut être supérieur à celui d’un crédit amortissable sur la durée totale.

- Un crédit amortissable entraîne des paiements réguliers mais permet souvent de réduire rapidement le solde principal, ce qui peut diminuer le coût global en intérêt.

Flexibilité et investissement

La flexibilité dans l’utilisation des fonds est une autre différence significative :

- Le crédit in fine est souvent privilégié par les investisseurs immobiliers cherchant à maximiser leur cash flow durant la phase d’acquisition ou de développement.

- À l’inverse, un emprunteur souhaitant acquérir un bien pour y vivre pourrait trouver plus judicieux un prêt amortissable pour réduire sa dette progressivement tout en possédant déjà son bien.

En résumé, choisir entre un crédit in fine ou un crédit amortissable dépend principalement de notre situation financière spécifique, nos objectifs d’investissement ainsi que notre capacité à gérer les flux de trésorerie.

Avantages du crédit in fine pour les investisseurs

Le crédit in fine présente plusieurs avantages intéressants pour les investisseurs, en particulier ceux qui cherchent à optimiser leur rentabilité. En ne remboursant le capital qu’à la fin du prêt, cette option permet de conserver une plus grande liquidité tout au long de la période d’emprunt. Cela peut être particulièrement bénéfique dans un environnement économique dynamique où des opportunités d’investissement peuvent se présenter.

Gestion des flux de trésorerie

L’un des principaux atouts du crédit in fine est la gestion améliorée des flux de trésorerie. Pendant toute la durée du prêt, l’investisseur n’a à s’acquitter que des intérêts :

- Moins de pression financière : Les paiements mensuels sont réduits, ce qui libère des ressources pour d’autres investissements.

- Achat stratégique : L’argent économisé sur les remboursements peut être réinvesti dans d’autres projets générateurs de revenus.

Optimisation fiscale

Un autre avantage non négligeable concerne les implications fiscales. Les intérêts payés sur un crédit in fine peuvent souvent être déductibles fiscalement, offrant ainsi une réduction significative de l’imposition :

- Diminution du revenu imposable : En intégrant ces intérêts comme charges, l’investisseur réduit son assiette fiscale.

- Sensibilité aux taux d’intérêt : Dans un contexte où les taux sont bas ou en baisse, le coût total du crédit pourrait rester attractif.

Aptitude à maximiser le rendement global

Cet type de crédit permet également aux investisseurs de maximiser leur rendement global grâce à l’effet de levier financier. En reportant le remboursement du capital jusqu’à la fin, ils peuvent bénéficier pleinement des revenus générés par leurs biens pendant toute la durée du prêt :

- Mise en valeur rapide : L’accès immédiat aux fonds facilite une acquisition rapide et potentiellement lucrative.

- Croissance patrimoniale : L’augmentation possible de la valeur immobilière sur le long terme renforce l’attractivité du projet initial.

Les caractéristiques des prêts amortissables

Les prêts amortissables se distinguent par un ensemble de caractéristiques qui les rendent particulièrement adaptés à certains types d’emprunteurs. Contrairement au crédit in fine, où le capital est remboursé en une seule fois à la fin du prêt, les prêts amortissables impliquent des remboursements réguliers de capital et d’intérêts tout au long de la durée du prêt. Cela permet une meilleure planification budgétaire et une réduction progressive de l’encours du crédit.

Remboursement progressif

Nous devons souligner que le principal avantage des prêts amortissables réside dans leur mode de remboursement échelonné. Les mensualités incluent une portion du capital emprunté ainsi que les intérêts associés :

- Réduction d’endettement : Chaque paiement diminue le montant restant dû, ce qui peut rassurer l’emprunteur sur sa capacité à gérer sa dette.

- Prévisibilité : Les mensualités fixes permettent une gestion financière plus aisée et évitent les mauvaises surprises liées aux fluctuations des taux d’intérêt.

Impact sur la trésorerie

En outre, le modèle amortissable a un impact direct sur la trésorerie. Bien que les paiements mensuels soient généralement plus élevés en comparaison avec un crédit in fine, ils offrent une structure claire :

- Mise en place d’une stratégie budgétaire : La régularité des paiements aide à établir un budget précis et prévisible pour l’ensemble de la durée du prêt.

- Ajustement aux revenus : Les emprunteurs peuvent choisir des durées différentes pour ajuster leurs mensualités selon leurs capacités financières.

Taux d’intérêt décroissants

Un autre aspect crucial est lié aux taux d’intérêt. Dans le cadre d’un prêt amortissable, ces derniers tendent à diminuer au fur et à mesure que le capital est remboursé :

- Diminution des charges financières : Au fil du temps, la part dédiée aux intérêts dans chaque paiement diminue également, ce qui réduit globalement le coût total du crédit.

- Paiements anticipés : Certaines institutions financières permettent aussi des remboursements anticipés sans pénalités, offrant plus de flexibilité pour réduire encore davantage les coûts.

Nous voyons donc que les prêts amortissables présentent plusieurs caractéristiques attrayantes qui peuvent convenir parfaitement à ceux cherchant une approche structurée pour gérer leur financement immobilier ou professionnel.

Critères pour choisir entre un crédit in fine et amortissable

Lorsqu’il s’agit de choisir entre un crédit in fine et un prêt amortissable, plusieurs critères doivent être pris en compte pour déterminer la meilleure option selon notre situation financière et nos objectifs d’investissement. Chaque type de financement présente des avantages et des inconvénients qui peuvent influencer notre décision.

### Objectifs financiers

Avant tout, il est essentiel de définir clairement nos objectifs financiers. Si nous prévoyons d’investir dans un bien immobilier dans une optique à long terme, le crédit in fine peut apparaître comme une solution avantageuse grâce à ses paiements réduits pendant la période du prêt. En revanche, si notre objectif est d’acquérir rapidement un patrimoine sans accumuler trop de dettes, le prêt amortissable pourrait s’avérer plus approprié.

### Capacité de remboursement

Un autre facteur déterminant est notre capacité de remboursement. Le crédit in fine nécessite le paiement intégral du capital à l’échéance du prêt, ce qui peut engendrer une pression financière substantielle si nous ne disposons pas d’un plan solide pour rembourser cette somme. À l’inverse, avec un prêt amortissable, les mensualités régulières contribuent à réduire progressivement le montant dû, facilitant ainsi la gestion budgétaire.

### Taux d’intérêt

Le taux d’intérêt joue également un rôle crucial dans notre choix. Dans les prêts amortissables, les intérêts diminuent au fur et à mesure que le capital est remboursé, tandis que pour les crédits in fine, les intérêts sont généralement plus élevés durant toute la durée du prêt. Il convient donc d’analyser attentivement ces taux afin de minimiser le coût total du financement sur le long terme.

| Critère | Crédit In Fine | Prêt Amortissable |

|---|---|---|

| Objectif financier | Investissement à long terme | Achat rapide sans accumulation excessive de dette |

| Capacité de remboursement | Paiement unique final | Paiements réguliers réduisant progressivement la dette |

| Taux d’intérêt | Taux fixes souvent plus élevés sur la durée totale | Diminution progressive des intérêts payés au fil du temps |

En tenant compte de ces critères fondamentaux – objectifs financiers clairs, capacité de remboursement adaptée et taux d’intérêt compétitifs – nous pouvons faire un choix éclairé entre un crédit in fine ou amortissable en fonction des spécificités de notre projet immobilier ou professionnel.

Impact fiscal des deux types de crédits

Lorsqu’on examine l’impact fiscal des crédits in fine et amortissables, il est important de comprendre comment chacun d’eux affecte notre situation fiscale. Les implications fiscales peuvent varier considérablement en fonction du type de crédit choisi, influençant ainsi notre rentabilité nette.

### Crédit in fine

Le crédit in fine présente des caractéristiques fiscales spécifiques. En effet, les intérêts payés durant la période de prêt sont généralement déductibles d’impôt. Cela signifie que nous pouvons réduire notre base imposable grâce aux paiements d’intérêts effectués chaque année. Toutefois, comme le capital n’est pas remboursé pendant la durée du prêt, le montant total à rembourser à l’échéance peut être conséquent. Cette situation nécessite une planification rigoureuse pour éviter des conséquences fiscales défavorables au moment du remboursement final.

### Prêt amortissable

Pour un prêt amortissable, la structure des paiements est différente. Chaque mensualité comprend une part d’intérêts et une part de capital. De ce fait, les intérêts déductibles diminuent progressivement au fil du temps, car ils sont calculés sur un capital restant dû qui diminue également. Néanmoins, cette réduction progressive peut permettre une gestion fiscale plus prévisible tout en facilitant le remboursement régulier du principal.

| Type de crédit | Déductibilité des intérêts | Impact sur la base imposable |

|---|---|---|

| Crédit In Fine | Elevée (paiements annuels) | Diminution jusqu’au remboursement final |

| Prêt Amortissable | Diminution progressive | Prévisible avec chaque mensualité |

En résumé, le choix entre un crédit in fine ou amortissable doit prendre en compte non seulement nos objectifs financiers mais aussi les implications fiscales associées à chaque option. Une analyse approfondie nous permettra d’optimiser notre stratégie financière tout en respectant nos obligations fiscales.