Dans un monde où le financement immobilier est essentiel, il est crucial de bien comprendre les options qui s’offrent à nous. Le choix entre le crédit logement initio ou classique peut avoir un impact significatif sur notre projet d’acquisition. Chacune de ces solutions présente des caractéristiques uniques qui méritent d’être explorées afin de prendre la meilleure décision pour notre situation.

Nous allons plonger dans les différences clés entre ces deux types de crédits. Que ce soit au niveau des conditions, des taux d’intérêt ou des modalités de remboursement, chaque aspect joue un rôle fondamental dans l’expérience du prêt immobilier. En nous posant la question : quelles sont vraiment les distinctions entre le crédit logement initio et classique ?, nous espérons éclairer votre chemin vers une acquisition réussie. Restez avec nous pour découvrir comment choisir la solution qui répondra le mieux à vos besoins financiers !

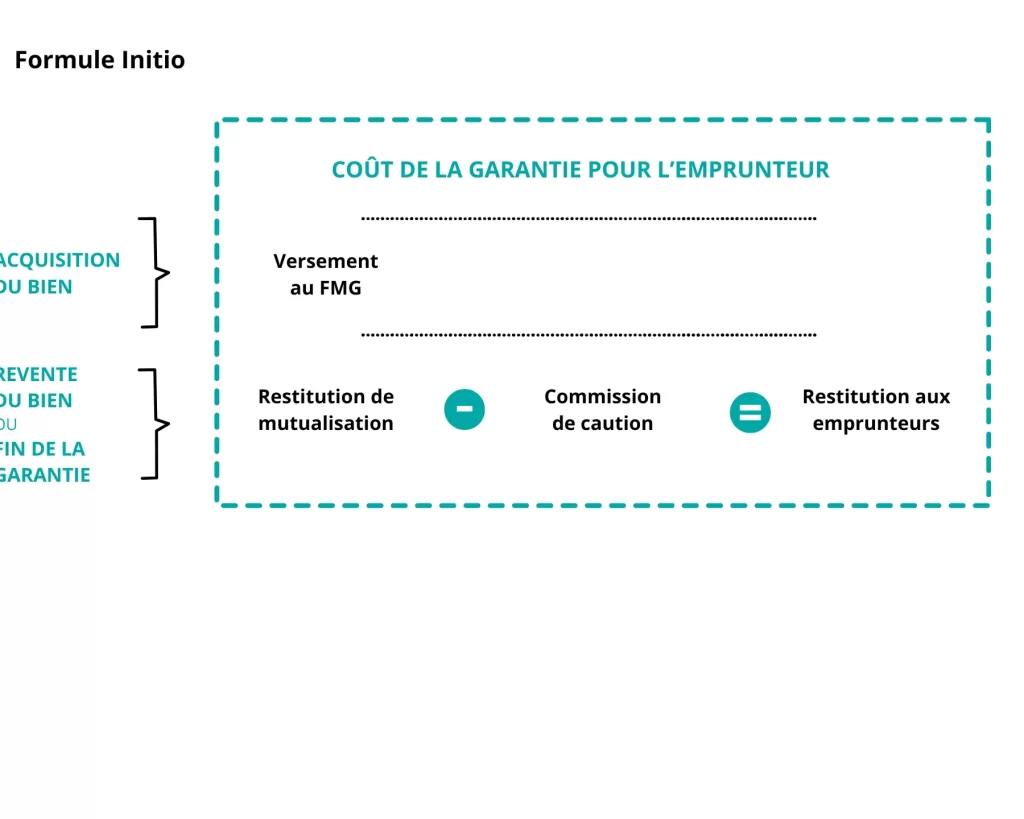

Différences fondamentales entre le crédit logement initio et classique

Le crédit logement initio et le crédit classique présentent des différences notables qui peuvent influencer le choix des emprunteurs. Comprendre ces distinctions est essentiel pour prendre une décision éclairée en fonction de ses besoins financiers et de sa situation personnelle. Voici les principales différences à considérer.

Durée du prêt

La durée du crédit logement initio est généralement plus courte que celle d’un crédit classique. Tandis que les crédits classiques peuvent s’étendre sur 15 à 25 ans, les crédits initio sont souvent proposés sur une période de 5 à 10 ans. Cette différence impacte directement le montant des mensualités et le coût total du prêt.

Taux d’intérêt

Les taux d’intérêt appliqués au crédit logement initio peuvent différer sensiblement de ceux des crédits classiques. Les prêts initio ont tendance à offrir un taux fixe attractif durant la première partie du remboursement, ce qui peut représenter une économie considérable pour l’emprunteur. En revanche, les crédits classiques offrent parfois des taux variables ou fixes mais avec des conditions moins avantageuses dans certains cas.

Flexibilité et remboursements anticipés

Un autre aspect fondamental réside dans la flexibilité offerte par chaque type de crédit. Le crédit logement initio permet souvent aux emprunteurs d’effectuer des remboursements anticipés sans pénalités, favorisant ainsi un désendettement rapide si leur situation financière s’améliore. À l’inverse, certains contrats de crédit classique imposent des frais pour ces démarches, ce qui peut dissuader les emprunteurs souhaitant réduire leur dette plus rapidement.

| Critère | Crédit Logement Initio | Crédit Classique |

|---|---|---|

| Durée | 5-10 ans | 15-25 ans |

| Taux d’intérêt | Taux fixe initial attractif | Taux variable ou fixe standard |

| Remboursement anticipé | Sans pénalité possible | Pénalités possibles selon contrat |

Ces éléments permettent aux emprunteurs de mieux évaluer leurs options financières et de choisir entre un crédit logement initio ou classique, selon leurs priorités économiques et leurs projets futurs.

Avantages du crédit logement initio pour les emprunteurs

Le crédit logement initio offre plusieurs avantages significatifs pour les emprunteurs, en particulier pour ceux qui recherchent une solution financière adaptée à leur situation personnelle. En choisissant un crédit logement initio plutôt qu’un crédit classique, nous pouvons bénéficier de conditions plus favorables qui répondent à nos besoins immédiats et futurs.

Taux d’intérêt compétitifs

L’un des principaux atouts du crédit logement initio réside dans ses taux d’intérêt souvent plus attractifs au début de la période de remboursement. Cela permet aux emprunteurs de réduire le montant total des intérêts payés sur la durée du prêt. Par conséquent, cette option est particulièrement intéressante pour ceux qui prévoient de rembourser leur prêt rapidement ou qui souhaitent optimiser leur budget mensuel.

Flexibilité accrue

La flexibilité associée au crédit logement initio est un autre avantage non négligeable. Contrairement à certains crédits classiques, ce type de prêt permet généralement des remboursements anticipés sans pénalité. Cette caractéristique donne aux emprunteurs la possibilité d’ajuster leurs paiements en fonction de l’évolution de leur situation financière, facilitant ainsi un désendettement rapide si nécessaire.

Processus simplifié

Obtenir un crédit logement initio peut également impliquer un processus d’approbation simplifié par rapport aux crédits classiques. Cette procédure allégée peut être bénéfique pour les primo-accédants ou ceux ayant moins d’expérience dans le domaine des prêts immobiliers. Une approche moins complexe réduit le stress lié à la recherche et à l’obtention d’un financement adéquat.

| Avantage | Détails |

|---|---|

| Taux d’intérêt compétitifs | Réduction des intérêts pendant la première période. |

| Flexibilité accrue | Remboursements anticipés sans pénalités. |

| Processus simplifié | Approche allégée lors de l’approbation du prêt. |

Ces caractéristiques font du crédit logement initio une option séduisante pour les emprunteurs soucieux d’optimiser leurs finances tout en bénéficiant d’une certaine tranquillité d’esprit quant aux modalités du prêt choisi.

Inconvénients potentiels du crédit classique à considérer

Le crédit classique, bien qu’il présente des avantages indéniables, comporte également certains inconvénients que nous devons prendre en compte avant de faire notre choix. En effet, les conditions rigoureuses et les obligations associées à ce type de prêt peuvent parfois s’avérer contraignantes pour les emprunteurs. Analysons plus en détail ces aspects moins favorables.

Rigidité des conditions

L’un des principaux inconvénients du crédit classique est sa rigidité. Contrairement au crédit logement initio qui offre une certaine flexibilité dans le remboursement, le crédit classique impose souvent des échéances fixes et peu d’options pour modifier son plan de paiement sans pénalités. Cette inflexibilité peut poser problème si notre situation financière évolue ou si nous souhaitons rembourser par anticipation.

Taux d’intérêt moins compétitifs

Un autre point à considérer est que les taux d’intérêt appliqués aux crédits classiques peuvent être moins attractifs comparés à ceux du crédit logement initio. Cela signifie que sur la durée totale du prêt, nous risquons de payer davantage en intérêts, ce qui peut peser lourdement sur notre budget mensuel. Il est donc essentiel d’évaluer soigneusement le coût total avant de s’engager.

Exigences strictes pour l’éligibilité

Enfin, il convient de noter que l’accès au crédit classique peut s’avérer difficile en raison des exigences strictes imposées par les établissements financiers. Les critères tels que le taux d’endettement maximum ou la nécessité d’un apport personnel conséquent peuvent exclure un certain nombre d’emprunteurs potentiels. Cette situation peut limiter nos options et rendre l’accès à la propriété plus complexe.

| Inconvénient | Détails |

|---|---|

| Rigidité des conditions | Echéances fixes avec peu de flexibilité. |

| Taux d’intérêt moins compétitifs | Paiements totaux plus élevés sur la durée. |

| Exigences strictes pour l’éligibilité | Criteres pouvant exclure certains emprunteurs. |

En considérant ces inconvénients potentiels du crédit classique, il devient crucial pour nous d’examiner attentivement nos besoins financiers et nos objectifs avant de prendre une décision éclairée entre un crédit logement initio ou classique.

Critères d’éligibilité pour chaque type de crédit

Lorsque nous envisageons de choisir entre un crédit logement initio ou classique, il est essentiel de comprendre les critères d’éligibilité qui régissent chacun de ces types de prêts. Ces critères peuvent avoir un impact significatif sur notre capacité à accéder au financement nécessaire pour réaliser notre projet immobilier.

Critères d’éligibilité pour le crédit logement initio

Le crédit logement initio s’adresse généralement à un public plus large et présente des conditions d’accès moins strictes que celles du crédit classique. Voici quelques-uns des principaux critères que nous devons considérer :

- Aucune exigence d’apport personnel : Contrairement au crédit classique, le crédit logement initio ne requiert souvent pas d’apport initial important, ce qui est particulièrement avantageux pour les primo-accédants.

- Taux d’endettement assoupli : Les banques peuvent offrir une certaine flexibilité concernant le taux d’endettement maximum, permettant ainsi à davantage d’emprunteurs potentiels de bénéficier du prêt.

- Simplicité administrative : Les démarches administratives sont généralement simplifiées, rendant l’accès au financement plus rapide et moins contraignant.

Conditions spécifiques pour le crédit classique

D’un autre côté, les crédits classiques imposent des exigences beaucoup plus strictes. Il est crucial de connaître ces conditions afin de bien évaluer nos chances d’obtenir ce type de prêt. Voici les éléments clés à prendre en compte :

- Nécessité d’un apport personnel conséquent : Généralement, une participation financière significative est exigée avant qu’un prêteur n’accepte notre demande.

- Taux d’endettement limité : Le montant total des remboursements mensuels par rapport aux revenus doit respecter un seuil maximal souvent fixé par les établissements financiers.

- Souscription à des assurances obligatoires : La plupart des crédits classiques exigent la souscription à une assurance emprunteur pour garantir le remboursement en cas de défaillance financière.

| Critère | Crédit Logement Initio | Crédit Classique |

|---|---|---|

| Aport Personnel | Aucun requis | Nécessaire (souvent élevé) |

| Taux d’Endettement | Pouvant être assoupli | Limité avec plafond strict |

| Démarches Administratives | Simplifiées et rapides | Cumulées avec plus de formalités nécessaires |

Ainsi, comprendre ces critères nous permet non seulement d’évaluer nos options mais également de mieux préparer notre dossier lors de la demande auprès des institutions financières. En fonction de notre situation personnelle et professionnelle, nous serons mieux armés pour décider entre un crédit logement initio ou classique qui répondra le mieux à nos besoins.

Impact des taux d’intérêt sur le choix entre initio et classique

Le choix entre un crédit logement initio ou classique est également influencé par les fluctuations des taux d’intérêt. Ces derniers jouent un rôle crucial dans la détermination de la viabilité et de l’attractivité de chaque option pour les emprunteurs. En effet, lorsque les taux d’intérêt sont bas, le crédit classique peut devenir plus compétitif, tandis que des taux élevés peuvent rendre le crédit logement initio plus attrayant en raison de ses conditions généralement moins strictes.

Influence des taux sur le crédit logement classique

Lorsque nous examinons le crédit classique, il est important de noter que les taux d’intérêt ont un impact direct sur le coût total du prêt. Un taux d’intérêt élevé augmentera significativement nos mensualités, ce qui pourrait nous contraindre à reconsidérer notre budget ou même à envisager une alternative comme le crédit logement initio. À l’inverse, si les taux sont bas au moment de la souscription, cela peut rendre cette option plus séduisante malgré ses exigences plus strictes.

Avantages du crédit logement initio en période de hausse des taux

Dans un contexte où les taux d’intérêt montent, le crédit logement initio présente plusieurs avantages notables :

- Pas d’apport personnel requis, facilitant l’accès au financement.

- Flexibilité sur le taux d’endettement, permettant à davantage d’emprunteurs de profiter du prêt.

- Moins sensible aux variations des marchés financiers grâce à sa structure simplifiée.

Ces éléments rendent souvent le crédit logement initio préférable lorsque l’environnement économique devient incertain et que les coûts liés aux prêts classiques risquent d’augmenter.

| Type de Crédit | Taux Bas (%) | Taux Élevé (%) |

|---|---|---|

| Crédit Logement Classique | Avantageux pour emprunter | Coût élevé avec mensualités élevées |

| Crédit Logement Initio | Satisfaisant mais limité par certaines conditions | Attractif sans exigence stricte |

En conséquence, lors du choix entre un crédit logement initio ou classique, il est primordial de prendre en compte non seulement notre situation financière personnelle mais aussi l’évolution prévue des taux d’intérêt. Ce facteur pourra influencer notre décision finale et optimiser notre capacité à financer efficacement nos projets immobiliers.