Dans un monde où l’accession à la propriété est un rêve pour beaucoup, la question du crédit maison sur combien d’année se pose inévitablement. Combien de temps devrions-nous nous engager pour financer notre logement idéal ? C’est une décision cruciale qui peut avoir des répercussions sur notre budget à long terme.

Nous allons explorer les différentes durées de crédit disponibles et leurs impacts sur nos finances. Que ce soit pour un prêt à 15, 20 ou 25 ans, chaque option a ses avantages et ses inconvénients. En comprenant mieux ces choix, nous pourrons faire un choix éclairé qui correspond à nos besoins et à notre situation financière. Alors, prêts à plonger dans le monde des crédits immobiliers et à découvrir quelle durée pourrait nous convenir le mieux ?

Comprendre Le Crédit Maison

Le crédit maison représente un outil de financement essentiel pour accéder à la propriété. La durée de ce type de prêt varie généralement entre 15 et 30 ans, bien que certaines offres puissent aller jusqu’à 35 ans. Nous constatons que le choix de la durée peut influencer le montant des mensualités et le coût total du crédit.

Options de Durée

Dans le cadre d’un crédit immobilier, nous pouvons sélectionner différentes durées :

- Prêt de 15 ans : Idéal pour ceux qui souhaitent rembourser rapidement et économiser sur les intérêts.

- Prêt de 20 ans : Offre un bon équilibre entre mensualités abordables et durée de remboursement.

- Prêt de 25 ans : Permet des mensualités plus basses, mais le coût total du crédit augmente.

- Prêt de 30 ans : Utile pour les primo-accédants, offrant un accès à la propriété avec des paiements étalés sur une longue période.

Avantages et Inconvénients

Chaque option présente des avantages et des inconvénients. Un taux d’intérêt plus élevé accompagne souvent une durée plus longue, ce qui peut alourdir le coût global. Par ailleurs, un prêt plus court, bien que plus coûteux par mois, réduit les intérêts payés sur la durée totale.

Nous devons aussi considérer notre situation financière et nos objectifs. Si nous prévoyons une augmentation de revenus, un prêt sur 15 ans peut être favorable. En revanche, pour les budgets plus serrés, une durée de 30 ans pourrait être plus accessible.

Facteurs à Considérer

Avant de choisir la durée de notre crédit, plusieurs facteurs sont à prendre en compte :

- Capacité de remboursement : Ce montant doit être réaliste par rapport à nos revenus.

- Taux d’intérêt : Un taux fixe offre une sécurité, tandis qu’un taux variable peut être plus attractif au départ.

- Frais supplémentaires : Les frais de dossier et d’assurance peuvent également influencer notre choix.

En tenant compte de ces éléments, nous pouvons mieux naviguer dans les options de crédit maison.

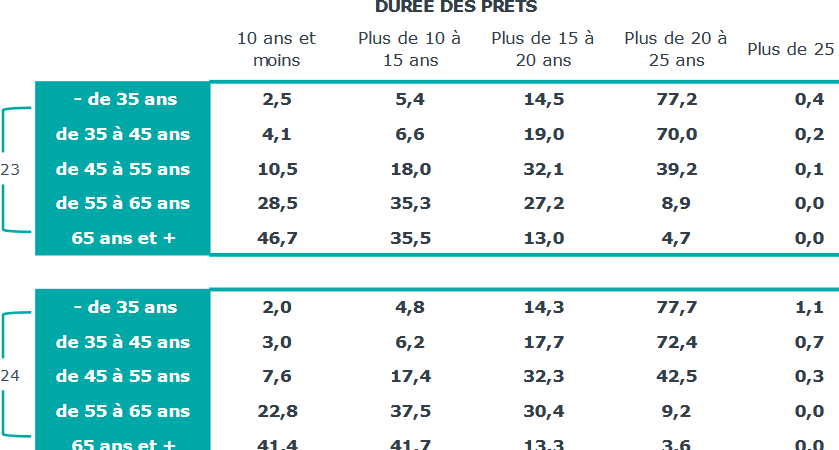

Durée Du Crédit Maison

La durée du crédit maison joue un rôle crucial dans le choix du financement. Elle détermine non seulement la durée de l’engagement, mais aussi les mensualités et le coût total du crédit.

Les Options De Remboursement

Nous avons plusieurs options de remboursement en fonction de la durée choisie :

- 15 ans : Idéal pour ceux qui veulent un remboursement rapide. Les mensualités sont élevées, mais le coût total des intérêts diminue considérablement.

- 20 ans : Offre un bon équilibre. Les mensualités sont modérées, ce qui permet un remboursement fluide tout en gardant le coût des intérêts raisonnable.

- 25 ans : Permet des mensualités plus basses. Cependant, cette option augmente le coût total en raison de la période prolongée, car les intérêts s’accumulent.

- 30 ans : Souvent plus accessible, surtout pour les primo-accédants. Alors, même si les mensualités sont faibles, le coût des intérêts à long terme augmente.

L’Impact Sur Les Mensualités

La durée du crédit influence directement les mensualités.

- Pour 15 ans, les mensualités sont plus élevées, mais le remboursement de la dette se fait rapidement.

- Pour 20 ans, les mensualités deviennent gestionnables, offrant une certaine flexibilité budgétaire.

- Pour 25 ans, les mensualités sont plus basses, mais ceci pourrait inciter un endettement plus prolongé.

- Pour 30 ans, les mensualités restent très accessibles, idéal pour ceux avec un budget serré, mais il faut garder à l’esprit que les intérêts augmenteront à long terme.

En définitive, choisir la durée du crédit maison nécessite une analyse détaillée de notre situation financière et de notre capacité de remboursement.

Choisir La Durée De Son Crédit

Choisir la durée de son crédit immobilier reste une décision fondamentale qui influence le remboursement et les intérêts dus. Les options varient de 15 à 30 ans, selon nos besoins et notre situation financière.

Évaluer Sa Capacité D’Emprunt

Évaluer sa capacité d’emprunt nécessite une analyse réaliste de notre budget. Une estimation précise permet de savoir combien on peut emprunter sans compromettre notre stabilité financière. Voici quelques critères à considérer :

Avantages et Inconvénients

Le crédit maison offre plusieurs avantages, qui méritent d’être considérés. Pour commencer, un prêt sur 15 ans permet de réduire considérablement le coût total des intérêts, ce qui représente une économie notable pour l’emprunteur. Ensuite, la durée de 20 ans constitue un bon compromis, offrant des mensualités raisonnables tout en maintenant un coût d’intérêts acceptable. De plus, les prêts de 25 ans facilitent l’accès à la propriété grâce à des mensualités plus basses, bien que le coût total semble augmenter.

Cependant, il y a également des inconvénients à ces choix. D’abord, choisir un crédit sur 30 ans peut entraîner un coût d’intérêts plus élevé, ce qui n’est pas négligeable sur le long terme. De même, s’en remettre à des mensualités plus basses implique souvent des dettes prolongées, ce qui peut peser sur la capacité financière de l’emprunteur. Enfin, la variabilité des taux d’intérêts dans le temps peut créer une incertitude quant aux futurs paiements, rendant la planification financière difficile.

Évaluons maintenant les éléments à prendre en compte pour choisir la durée du crédit. Nous devons réfléchir à notre capacité de remboursement, qui est cruciale pour déterminer la durée du prêt. Il est essentiel d’analyser les revenus mensuels, les dépenses et le taux d’endettement. Nous savons qu’un taux d’endettement ne doit pas excéder 33 % des revenus. Cela nous donne une idée claire de ce qui est réalisable.

Pour chaque option, il est vital de peser les avantages contre les inconvénients. Par exemple, bien qu’un prêt plus long puisse sembler attrayant grâce à des mensualités réduites, il peut aussi provoquer des difficultés financières à long terme. La prise de décision doit donc être éclairée par une compréhension approfondie de nos priorités financières et de notre situation personnelle.

Conclusion

Choisir la durée de notre crédit maison est une étape déterminante dans notre parcours vers la propriété. Chaque option présente ses propres avantages et inconvénients qui doivent être soigneusement évalués en fonction de notre situation financière.

Il est essentiel d’adapter la durée du prêt à notre capacité de remboursement afin d’éviter des désagréments futurs. En prenant le temps d’analyser nos priorités financières et notre tolérance au risque, nous pouvons faire un choix éclairé qui nous permettra de réaliser notre rêve immobilier tout en préservant notre santé financière.

En fin de compte, une bonne planification est la clé pour garantir un crédit qui nous convient parfaitement.