Dans le monde de l’automobile, le choix entre crédit ou leasing pour voiture est une décision cruciale que nous devons tous envisager. Chacune de ces options présente des avantages et des inconvénients qui peuvent influencer notre budget et nos besoins personnels. En explorant ces deux alternatives, nous pouvons mieux comprendre laquelle s’adapte le plus à notre situation financière.

Le crédit automobile nous permet de devenir propriétaires du véhicule dès le premier paiement tandis que le leasing offre la flexibilité d’un usage temporaire sans engagement à long terme. Mais quelles sont les implications financières derrière chacune de ces solutions ? Est-il plus judicieux d’investir dans un bien ou de privilégier la mobilité sans souci ? Dans cet article, nous allons examiner en détail les différences fondamentales entre crédit et leasing, ainsi que leurs bénéfices respectifs afin de vous aider à faire un choix éclairé.

Les Principales Différences Entre Crédit Et Leasing Pour Une Voiture

Lorsqu’il s’agit de choisir entre le crédit et le leasing pour une voiture, il est essentiel de comprendre les différences fondamentales qui existent entre ces deux options de financement. Chacune présente des caractéristiques distinctes qui peuvent influencer notre décision en fonction de nos besoins spécifiques et de notre situation financière.

Propriété du véhicule

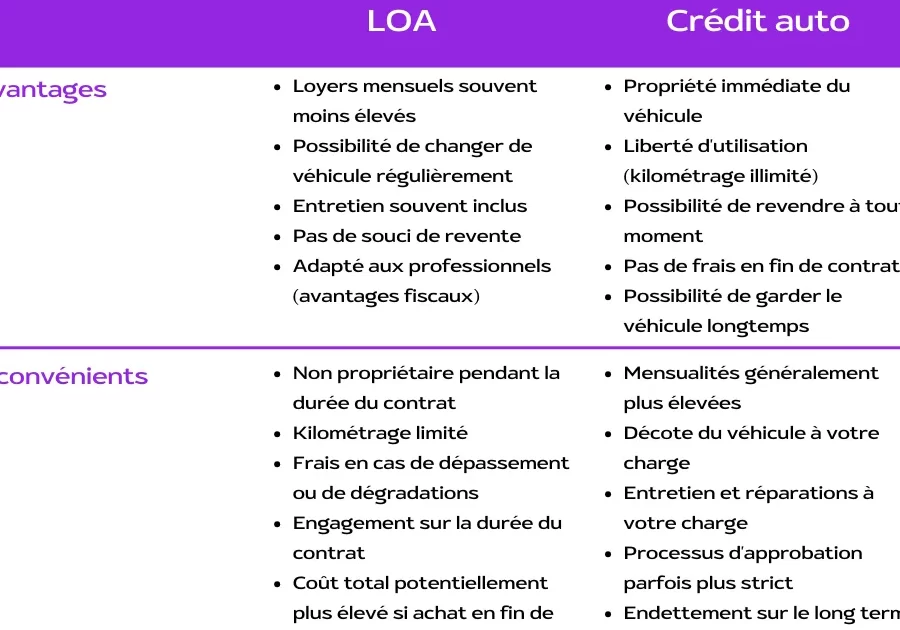

La première grande différence concerne la propriété du véhicule. Avec un crédit automobile, nous devenons immédiatement propriétaires du véhicule dès que la transaction est finalisée. Cela signifie que nous pouvons le revendre à tout moment ou l’utiliser comme bon nous semble. En revanche, avec un leasing, nous ne sommes pas propriétaires ; nous louons simplement le véhicule pour une durée déterminée, généralement entre 2 et 5 ans. À la fin du contrat, il faut rendre la voiture ou parfois avoir l’option d’achat à un prix fixé à l’avance.

Coûts mensuels et versements

Un autre aspect important réside dans les coûts mensuels associés à chaque option. Les mensualités d’un crédit sont souvent plus élevées que celles d’un leasing puisque nous remboursons la totalité du montant emprunté plus les intérêts sur toute la durée du prêt. En revanche, les paiements mensuels en leasing sont généralement inférieurs car ils couvrent seulement la dépréciation estimée du véhicule pendant la période de location ainsi qu’une partie des intérêts.

| Critère | Crédit | Leasing |

|---|---|---|

| Propriété | Immédiate | Pendant toute la durée du contrat |

| Coûts Mensuels | Plus élevés | Moins élevés |

| Avis d’Achat Final | N/A | Souvent disponible mais pas obligatoire |

Entretien et assurance

Les obligations concernant l’entretien et l’assurance diffèrent également selon qu’on choisit un crédit ou un leasing. Dans le cadre d’un crédit automobile, c’est à nous de gérer tous les aspects liés à l’entretien régulier et aux réparations éventuelles après l’achat. De leur côté, certaines offres de leasing incluent des services tels que l’entretien périodique dans leur formule, ce qui peut représenter une économie non négligeable au fil des années.

En résumé, bien que tant le crédit que le leasing offrent des avantages spécifiques pour financer votre voiture, il est crucial d’évaluer vos priorités personnelles avant de faire un choix éclairé sur ce qui convient le mieux à vos besoins financiers et style de vie.

Avantages Du Crédit Automobile Pour Les Conducteurs

Le crédit automobile présente plusieurs avantages significatifs pour les conducteurs qui envisagent d’acheter un véhicule. En optant pour cette solution de financement, nous pouvons non seulement acquérir la propriété immédiate du bien, mais également bénéficier d’une flexibilité dans la gestion de notre budget automobile.

### Propriété et Liberté

L’un des principaux atouts du crédit est que nous devenons immédiatement propriétaires de notre voiture. Cela nous permet de personnaliser le véhicule selon nos préférences sans aucune contrainte. Par exemple, si nous souhaitons effectuer des modifications ou ajouter des accessoires spécifiques, il n’y a pas de restrictions imposées par un tiers comme c’est souvent le cas avec un leasing. De plus, cette propriété signifie que lorsque nous décidons de revendre la voiture à l’avenir, tout bénéfice réalisé revient intégralement à nous.

### Durée Du Remboursement

Nous avons également la possibilité d’adapter la durée du remboursement en fonction de notre situation financière. Les prêts automobiles peuvent être étalés sur une période allant généralement de 24 à 72 mois, ce qui permet d’ajuster les mensualités selon notre capacité à rembourser sans compromettre notre budget mensuel global.

| Critère | Avantage du Crédit |

|---|---|

| Propriété | Immédiate et totale |

| Personnalisation | Sans restrictions |

| Délai de remboursement | Flexible selon les besoins financiers |

### Amélioration Du Budget

Un autre avantage important réside dans l’impact positif sur notre budget au long terme. En effet, une fois le prêt remboursé, toutes les dépenses liées au véhicule deviennent uniquement celles que nous choisissons d’engager : entretien, assurance et carburant. Contrairement aux contrats de leasing où les paiements mensuels continuent tant que le contrat est en vigueur, avec le crédit automobile, après avoir terminé nos remboursements, nous avons accès librement à tous nos fonds disponibles.

En somme, ces facteurs font du crédit automobile une option attrayante pour ceux qui souhaitent posséder leur voiture sans contraintes majeures tout en ayant la liberté d’en faire usage comme bon leur semble.

Leasing Automobile : Flexibilité Et Options De Financement

Le leasing automobile constitue une alternative séduisante pour ceux qui recherchent à la fois flexibilité et options de financement adaptées à leurs besoins. Contrairement au crédit, où nous devenons immédiatement propriétaires du véhicule, le leasing nous permet de conduire une voiture sans avoir à en acquérir la pleine propriété. Cette approche présente de nombreux avantages qui méritent d’être explorés.

Options de Durée et Mensualités

L’un des principaux atouts du leasing est la possibilité de choisir la durée du contrat selon notre situation personnelle et professionnelle. Généralement, les contrats de leasing s’étendent sur des périodes variant entre 24 et 60 mois, offrant ainsi une grande souplesse financière. Les mensualités sont souvent moins élevées que celles d’un crédit automobile classique, ce qui facilite l’accès à des modèles plus récents ou haut de gamme.

| Critère | Avantage du Leasing |

|---|---|

| Durée flexible | Adaptable selon nos besoins personnels |

| Mensualités réduites | Aide à accéder à des véhicules plus chers |

| Nouveaux modèles | Possibilité de changer régulièrement de voiture |

Entretien Inclus

Un autre avantage non négligeable du leasing réside dans les services inclus dans le contrat. De nombreux contrats proposent l’entretien régulier du véhicule ainsi que certaines assurances, ce qui réduit considérablement nos préoccupations liées aux coûts imprévus. Cela permet également d’optimiser notre budget mensuel car les dépenses liées aux réparations et aux services peuvent être anticipées.

En choisissant le leasing automobile, nous avons accès à un modèle particulièrement attractif pour ceux qui préfèrent éviter les engagements financiers lourds associés au crédit traditionnel. Avec cette solution, nous pouvons profiter pleinement des avantages d’une nouvelle voiture tout en gardant une certaine liberté financière pour d’autres projets ou investissements.

Critères À Considérer Avant De Choisir Entre Crédit Ou Leasing

Avant de se lancer dans un choix entre le crédit ou le leasing pour voiture, il est essentiel d’examiner plusieurs critères qui peuvent influencer notre décision. Chaque option présente des avantages spécifiques qui conviennent à différentes situations financières et personnelles. Nous devons donc analyser ces éléments afin de déterminer ce qui répond le mieux à nos besoins.

Situation Financière

La première considération concerne notre situation financière actuelle. Si nous avons un budget serré, opter pour le leasing pourrait être plus judicieux grâce à des mensualités généralement inférieures à celles d’un crédit traditionnel. À l’inverse, si nous avons la capacité financière d’effectuer un apport initial conséquent, le crédit peut s’avérer avantageux sur le long terme en permettant une acquisition définitive du véhicule.

Utilisation Du Véhicule

Notre utilisation prévue du véhicule joue également un rôle crucial dans ce choix. Si nous prévoyons de changer régulièrement de voiture ou si nous ne parcourons pas beaucoup de kilomètres, le leasing s’adapte parfaitement à ces besoins en offrant la possibilité de renouveler fréquemment son automobile sans les tracas liés à la revente. En revanche, pour ceux qui envisagent de garder leur voiture sur le long terme et parcourent beaucoup de kilomètres chaque année, acheter avec un crédit pourrait être plus rentable.

Flexibilité Et Engagement

La flexibilité est un autre critère clé. Le leasing offre souvent des options variées concernant la durée du contrat et les services inclus (comme l’entretien), ce qui peut alléger les préoccupations liées aux imprévus financiers. Cela contraste avec le crédit, où l’engagement financier est plus lourd et moins flexible en cas de changement inattendu dans notre situation professionnelle ou personnelle.

| Critère | Crédit | Leasing |

|---|---|---|

| Mensualités | Plus élevées | Moins élevées |

| Propriété | Propriétaire immédiat | Aucune propriété avant fin du contrat |

| Nouveaux modèles | Difficile sans vente précédente | Possibilité fréquente grâce au renouvellement régulier |

| Simplicité d’entretien | Souvent non inclus dans les contrats classiques | Souvent inclus dans l’offre globale du leasing |

En considérant ces critères clés, nous pouvons prendre une décision éclairée quant à savoir si le crédit ou le leasing pour voiture correspondra mieux à notre style de vie et nos objectifs financiers personnels.

Impact Fiscal Du Crédit Et Du Leasing Sur Votre Budget

Lorsque nous évaluons l’impact fiscal du crédit et du leasing pour voiture sur notre budget, il est crucial de prendre en compte divers facteurs qui peuvent affecter notre situation financière globale. Les implications fiscales diffèrent entre ces deux options, influençant ainsi notre choix selon nos besoins spécifiques et nos objectifs financiers.

Deductions Fiscales

Un des aspects les plus significatifs à considérer est la possibilité de bénéficier de déductions fiscales. En général, si nous optons pour le leasing, les mensualités peuvent être considérées comme des charges d’exploitation, offrant ainsi une déduction fiscale potentielle pour les travailleurs indépendants ou les entreprises. Cela peut réduire le montant total de l’impôt que nous devons payer.

En revanche, avec un crédit automobile, bien que les intérêts puissent parfois être déductibles dans certaines situations (comme pour un véhicule utilitaire), cette option n’offre pas toujours le même niveau d’avantages fiscaux que le leasing.

Amortissement

Une autre dimension à envisager est l’amortissement du véhicule. Lorsque nous achetons un véhicule par crédit, celui-ci devient un actif sur notre bilan personnel ou professionnel. Nous pouvons alors amortir la valeur du bien sur sa durée de vie utile, ce qui peut également avoir une incidence positive sur nos impôts.

Pour ceux qui choisissent le leasing, il faut noter que ce contrat ne permet pas d’amortir le véhicule puisque nous ne sommes pas propriétaires ; cela signifie également qu’il n’y a pas d’impact positif direct sur notre bilan.

| Aspect | Crédit | Leasing |

|---|---|---|

| Deductions fiscales | Pouvant être limitées | Pleinement déductibles en tant que charges |

| Amortissement | Possible selon usage | Aucun amortissement applicable |

En somme, comprendre ces impacts fiscaux constitue une étape fondamentale dans notre processus décisionnel concernant le crédit ou le leasing pour voiture. En prenant en compte non seulement nos finances actuelles mais aussi nos obligations futures et potentielles économies fiscales, nous serons mieux préparés à faire un choix éclairé aligné avec notre situation personnelle.