Dans un monde où les besoins financiers peuvent surgir à tout moment, nous devons comprendre les options qui s’offrent à nous. Le credit ou pret personnel est souvent évoqué comme une solution pour financer divers projets, qu’il s’agisse d’un achat important ou d’une dépense imprévue. Mais quelles sont vraiment les différences entre ces deux types de financement et quels avantages en tirons-nous ?

Dans cet article, nous allons explorer ensemble les caractéristiques clés du credit et du pret personnel afin de vous aider à faire le meilleur choix selon vos besoins spécifiques. Nous examinerons également les avantages que chacun peut offrir pour mieux orienter nos décisions financières. Alors, êtes-vous prêts à découvrir quelle option est la plus adaptée à notre situation ?

Différences Clés Entre Crédit et Prêt Personnel

Les différences entre le crédit et le prêt personnel sont essentielles à comprendre pour faire un choix éclairé en matière de financement. Bien que les deux termes soient souvent utilisés de manière interchangeable, il existe des distinctions significatives qui peuvent influencer notre décision d’emprunt.

Nature du Financement

Le crédit fait généralement référence à une autorisation d’endettement qui permet aux emprunteurs d’accéder à des fonds jusqu’à une certaine limite, souvent dans le cadre d’une carte de crédit ou d’un découvert bancaire. À l’inverse, un prêt personnel est un montant fixe accordé pour une durée déterminée, avec des remboursements réguliers sur une période convenue.

Conditions de Remboursement

Dans le cas du crédit, les modalités de remboursement peuvent être plus flexibles. Les emprunteurs ont la possibilité de rembourser uniquement ce qu’ils utilisent, avec des intérêts calculés sur le solde restant dû. En revanche, avec un prêt personnel, nous avons des mensualités fixes comprenant capital et intérêts, ce qui facilite la gestion budgétaire.

Taux d’Intérêt

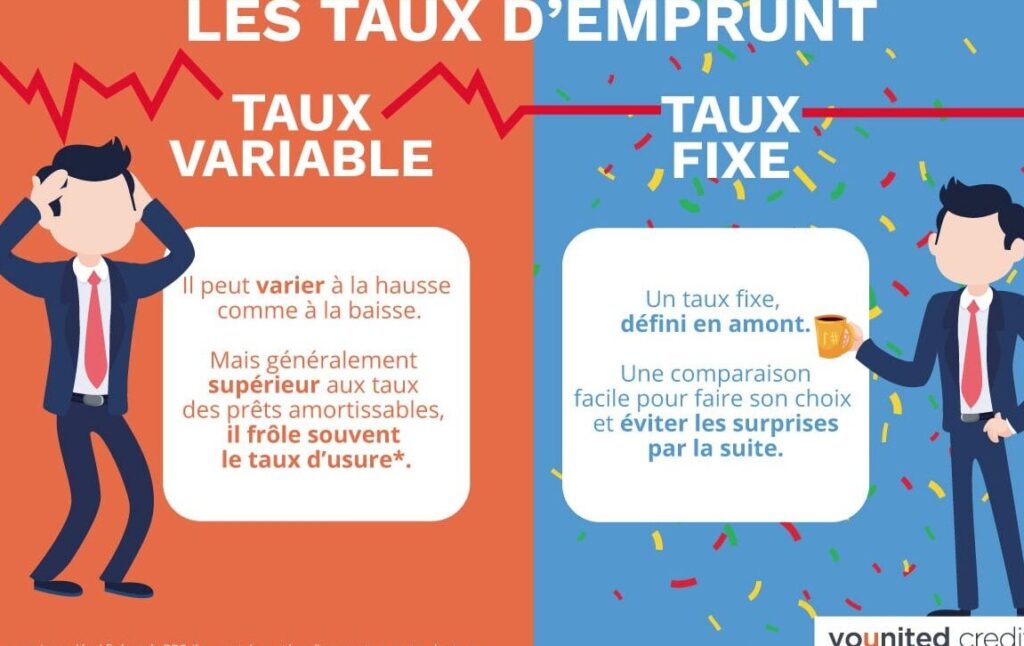

Un autre point clé réside dans les taux d’intérêt appliqués. Les crédits sont souvent assortis de taux variables ou plus élevés en raison du risque associé au non-remboursement rapide. À l’opposé, les prêts personnels proposent généralement des taux fixes et plus compétitifs sur la durée totale du prêt.

| Type | Nature | Remboursement | Taux d’intérêt |

|---|---|---|---|

| Crédit | Ligne de crédit flexible | Remboursement variable selon utilisation | Taux potentiellement élevé et variable |

| Prêt Personnel | Montant fixe remboursable en plusieurs fois | Remboursements mensuels fixes sur une durée définie | Taux fixe généralement plus bas |

En résumé, bien que le crédit et le prêt personnel servent tous deux à financer divers projets ou besoins financiers, leurs caractéristiques distinctes influencent notre choix en fonction de nos préférences personnelles et financières. Il est donc crucial d’évaluer nos besoins avant de nous engager dans l’une ou l’autre option pour optimiser notre situation financière future.

Avantages du Crédit Personnel pour les Emprunteurs

Le crédit personnel présente plusieurs avantages significatifs pour les emprunteurs qui souhaitent financer leurs projets ou faire face à des dépenses imprévues. Tout d’abord, l’un des principaux attraits réside dans la simplicité du processus de demande. Contrairement à d’autres formes de financement, comme les prêts hypothécaires, le crédit personnel nécessite généralement moins de documentation et peut être approuvé rapidement.

Flexibilité d’utilisation

Un autre atout majeur est la flexibilité d’utilisation des fonds. Les emprunteurs peuvent utiliser le montant accordé selon leurs besoins spécifiques, que ce soit pour un voyage, des rénovations domiciliaires ou même pour consolider d’autres dettes. Cette liberté permet une gestion financière plus adaptée à notre situation personnelle.

Taux d’intérêt compétitifs

De plus, les prêts personnels affichent souvent des taux d’intérêt plus compétitifs que ceux associés aux crédits renouvelables. Cela signifie que nous pouvons potentiellement réaliser des économies substantielles sur le coût total du financement au fil du temps. En choisissant un prêt personnel avec un taux fixe, nous avons également l’assurance de paiements mensuels constants, facilitant ainsi notre planification budgétaire.

| Avantages | Description |

|---|---|

| Simplicité de la demande | Processus rapide et peu exigeant en termes de documentation. |

| Flexibilité d’utilisation | Possibilité d’affecter les fonds à divers projets ou besoins. |

| Taux compétitifs | Taux généralement plus bas par rapport à d’autres options de crédit. |

| Paiements fixes | Remboursements mensuels prévisibles grâce aux taux fixes. |

En résumé, le crédit personnel offre non seulement une solution flexible et accessible pour financer nos envies ou besoins urgents, mais il se distingue également par ses conditions avantageuses qui favorisent une gestion sereine et maîtrisée de nos finances personnelles.

Comment Choisir Entre un Crédit et un Prêt Personnel

Pour déterminer si nous devrions opter pour un crédit ou un prêt personnel, il est essentiel d’évaluer nos besoins financiers spécifiques et notre situation personnelle. Chaque option présente des caractéristiques distinctes qui peuvent influencer notre décision.

Tout d’abord, nous devons considérer l’objectif de notre financement. Si nous avons besoin de fonds pour un projet à long terme comme l’achat d’un bien immobilier, le crédit peut offrir des conditions plus avantageuses en termes de taux d’intérêt et de durée remboursable. En revanche, si notre besoin est immédiat et concerne des dépenses ponctuelles, le prêt personnel se révèle souvent plus adapté grâce à sa rapidité d’approbation.

Évaluation des Montants

Les montants disponibles varient également entre ces deux options :

- Le crédit peut permettre d’accéder à des sommes plus élevées, souvent nécessaires pour les investissements importants.

- Le prêt personnel est généralement limité à un montant inférieur mais suffisant pour financer des projets personnels ou combler une urgence financière.

Durée et Conditions de Remboursement

Un autre critère décisif réside dans la durée et les modalités de remboursement :

- Les crédits sont fréquemment associés à des périodes de remboursement étendues, ce qui réduit le montant des mensualités mais allonge la durée de l’engagement financier.

- À l’inverse, les prêts personnels ont tendance à avoir une durée plus courte avec des paiements mensuels fixes permettant ainsi une meilleure prévisibilité budgétaire.

| Critères | Crédit | Prêt Personnel |

|---|---|---|

| Montant Maximum | Élevé (souvent plusieurs milliers d’euros) | Limité (généralement jusqu’à 50 000 euros) |

| Délai d’Obtention | Plus long en raison du processus détaillé | Rapide (souvent quelques jours) |

| Dureté du Remboursement | Période prolongée possible | Délai court avec mensualités fixes |

| Simplicité Administrative | Nécessite davantage de documents | Simplifié avec moins de paperasse |

En fin de compte, le choix entre un crédit ou un prêt personnel dépendra donc principalement de nos objectifs financiers et urgences actuelles. En évaluant soigneusement ces éléments, nous serons mieux préparés à prendre la décision qui correspond le mieux à nos besoins économiques tout en considérant notre capacité réelle au remboursement sur le long terme.

Conditions et Modalités des Prêts Personnels

Lorsqu’il s’agit de comprendre les , il est crucial d’être attentif aux éléments qui régissent ces produits financiers. En effet, chaque prêteur peut avoir ses propres critères, mais certains aspects sont communs à la plupart des offres. Cela nous permet de mieux évaluer notre capacité à rembourser un prêt personnel en fonction de nos besoins spécifiques.

Conditions Générales

Les conditions générales d’un prêt personnel incluent plusieurs critères que nous devons considérer :

- Aptitude à emprunter : Généralement, les organismes de crédit exigent que l’emprunteur soit âgé d’au moins 18 ans et dispose d’une situation financière stable.

- Taux d’intérêt : Les taux peuvent varier considérablement selon le montant demandé et la durée du remboursement. Il est donc essentiel de comparer différentes offres.

- Délai de remboursement : La plupart des prêts personnels ont une durée allant de 12 à 84 mois, offrant ainsi une certaine flexibilité dans la gestion des mensualités.

Simplicité Administrative et Rapidité

L’un des avantages majeurs du prêt personnel réside dans sa simplicité administrative :

- Dossier simplifié : Contrairement au crédit immobilier ou aux prêts plus importants, le processus pour obtenir un prêt personnel nécessite souvent moins de documents.

- Délai d’approbation rapide : Nous pouvons recevoir une réponse positive en quelques jours ouvrés après soumission de notre demande.

- Paiements mensuels fixes: Cela facilite la planification budgétaire puisque le montant reste constant durant toute la période du remboursement.

| Criteres | Description | Détails Importants |

|---|---|---|

| Aptitude à emprunter | Âge minimum requis | 18 ans avec preuve de revenus stables |

| Taux d’intérêt | % variable selon l’organisme | Dépend du profil emprunteur et montant demandé |

| Délai de remboursement | Période standard entre 12 et 84 mois | S’adapte aux capacités financières personnelles |

| Simplicité administrative | Nécessite peu de documents | Bénéfique pour les demandes rapides |

Ainsi, en examinant attentivement les , nous pouvons choisir celui qui répond le mieux à nos attentes tout en respectant notre capacité financière. Cela nous permettra non seulement d’éviter les difficultés lors du remboursement, mais aussi d’optimiser notre budget sur le long terme.

Les Risques Associés aux Différents Types de Financement

Lorsque nous explorons les différents types de financement, il est essentiel de comprendre les risques potentiels associés à chacun d’eux. Que nous choisissions un crédit ou un prêt personnel, chaque option présente des avantages mais également des inconvénients qui peuvent influencer notre situation financière. Nous devons donc être vigilants afin d’éviter des conséquences désastreuses sur nos finances.

Risques liés au Crédit

Le crédit peut sembler attrayant en raison de sa flexibilité, mais il comporte certains risques :

- Surcharge d’endettement : Il est facile de se laisser emporter par la possibilité d’emprunter davantage que ce dont nous avons réellement besoin, ce qui peut entraîner une dette difficile à gérer.

- Taux variables : Certains crédits ont des taux d’intérêt qui peuvent fluctuer, rendant le remboursement moins prévisible et pouvant augmenter considérablement le coût total du crédit.

- Pénalités pour retard : En cas de retards dans les paiements, des frais supplémentaires peuvent s’accumuler rapidement et impacter notre cote de crédit.

Risques liés aux Prêts Personnels

D’un autre côté, même si les prêts personnels sont souvent plus simples à obtenir, ils ne sont pas exempts de défis :

- Taux d’intérêt élevés : Les prêts personnels peuvent avoir des taux plus élevés que ceux généralement offerts pour un crédit traditionnel, augmentant ainsi le coût total du prêt.

- Délai fixe sans flexibilité: Une fois que nous avons choisi un délai de remboursement fixe, il peut être difficile d’ajuster nos mensualités si nos circonstances financières changent soudainement.

- Mauvaise gestion budgétaire: L’absence d’une planification rigoureuse peut mener à une mauvaise gestion du budget mensuel et créer des difficultés financières futures.

| Type de Financement | Risques Principaux | Aperçu Général |

|---|---|---|

| CREDIT | Surcharge d’endettement; Taux variables; Pénalités pour retard | Nécessite une attention particulière quant aux montants empruntés |

| PRET PERSONNEL | Taux élevés; Délai fixe; Mauvaise gestion budgétaire | Simplifie l’accès mais reste limité en termes de flexibilité |

Ainsi, que nous optiez pour un crédit ou prêt personnel, il est fondamental d’évaluer ces risques avec soin. Une compréhension approfondie nous permettra non seulement de choisir la solution la plus adaptée à nos besoins financiers actuels mais aussi de préserver notre santé financière future. La prise en compte proactive des implications potentielles peut faire toute la différence dans notre parcours financier.