Dans un monde où posséder une voiture est devenu presque indispensable, la question du crédit voiture combien de temps maximum se pose souvent. Combien de temps peut-on s’engager pour financer notre véhicule sans se mettre en difficulté financière ? C’est une interrogation légitime que nous devons tous considérer avant de faire un achat.

Dans cet article, nous allons explorer les différentes durées de crédit disponibles, les avantages et inconvénients de chaque option, ainsi que les facteurs à prendre en compte pour choisir la durée qui nous convient le mieux. Que vous soyez un primo-accédant ou un conducteur chevronné, comprendre ces éléments est crucial pour faire un choix éclairé. Alors, êtes-vous prêt à découvrir jusqu’où vous pouvez aller avec votre crédit voiture ?

Qu’est-ce Que le Crédit Voiture ?

Le crédit voiture représente une option de financement permettant d’acquérir un véhicule tout en répartissant le coût sur une période déterminée. Il s’agit d’un prêt spécifique destiné à l’achat d’une automobile. Ce type de crédit peut être souscrit auprès de banques ou d’organismes spécialisés, offrant ainsi diverses conditions de remboursement.

Nous constatons que les durées de remboursement varient considérablement. Les contrats, généralement compris entre 12 et 84 mois, dépendent de plusieurs critères. Il est essentiel de choisir une durée adaptée à sa capacité financière. Plus la durée est longue, plus les mensualités deviennent faibles, mais cela accroît le coût total du crédit en raison des intérêts.

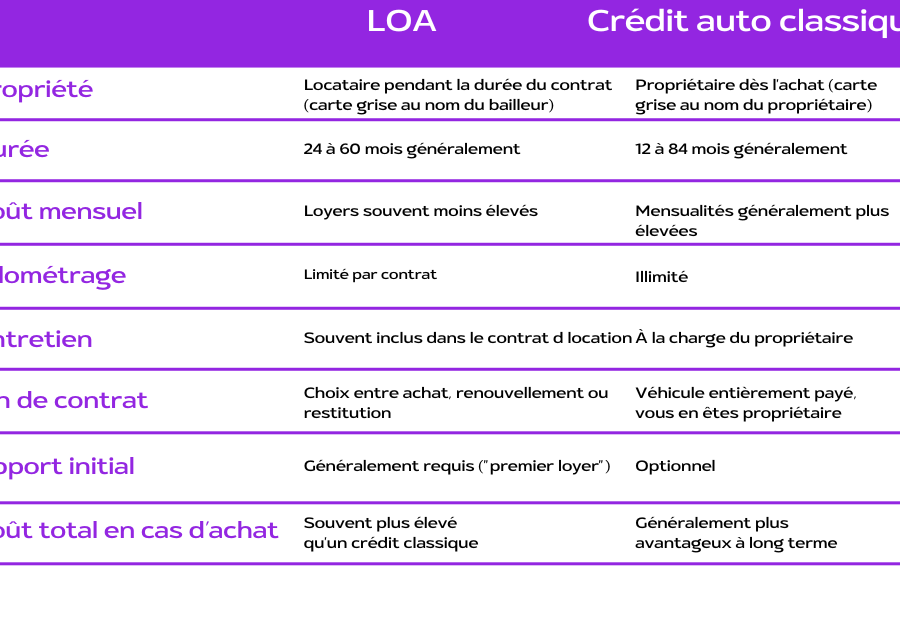

En effet, lors de la souscription à un crédit voiture, nous avons la possibilité d’opter pour plusieurs formules, telles que le crédit classique, le crédit-bail ou le leasing. Chacune de ces options présente ses avantages et inconvénients, ce qui exige une réflexion approfondie avant de prendre une décision.

Nous devons également considérer des éléments comme le taux d’intérêt ou le montant de l’apport personnel. Un apport élevé permet de réduire le montant à financer, ce qui influence positivement le coût total du crédit. De plus, la situation financière personnelle et la stabilité des revenus jouent un rôle crucial dans l’approbation du crédit.

Enfin, pour bien gérer son budget, il est conseillé d’établir un plan de remboursement réaliste. Ces réflexions par rapport au crédit voiture sont fondamentales pour éviter des problèmes financiers à long terme.

Durée Maximale d’un Crédit Voiture

La durée maximale d’un crédit voiture dépend de plusieurs facteurs. Ce choix n’est pas anodin et doit s’adapter à nos finances.

Facteurs Influant sur la Durée

Nous devons prendre en compte plusieurs éléments pour déterminer la durée adéquate d’un crédit voiture :

- Montant emprunté : Plus le coût d’achat est élevé, plus une durée longue peut sembler nécessaire pour alléger les mensualités.

- Capacité de remboursement : Notre situation financière joue un rôle clé ; un revenu stable et régulier encourage une durée de crédit plus courte.

- Taux d’intérêt : Le choix des taux fixe ou variable peut influencer la période de remboursement. Un taux élevé peut inciter à choisir une durée plus courte.

- Apport personnel : Un apport substantiel réduit le montant à financer, permettant une durée plus rapide.

- Véhicule acquis : La nature du véhicule peut également influencer la durée ; un véhicule neuf peut être financé sur une plus longue période que d’occasion.

Durées Courantes sur le Marché

Sur le marché, on observe plusieurs durées de crédit généralement proposées :

- Crédit sur 12 à 24 mois : Idéal pour les véhicules d’occasion ou lorsque nous souhaitons éviter de payer trop d’intérêts.

- Crédit sur 36 à 60 mois : Courant pour de nombreux acheteurs, cela permet de gérer des mensualités abordables tout en restant raisonnable sur le coût total.

- Crédit sur 72 à 84 mois : Cette option se rencontre aussi, mais elle entraîne un coût total plus élevé à cause des intérêts cumulés.

Les durées plus longues peuvent sembler attractives pour augmenter notre pouvoir d’achat, mais elles peuvent amener à des choix financiers moins judicieux.

Avantages d’un Crédit Voiture Long

Un crédit voiture long offre plusieurs avantages non négligeables. Nous bénéficions de mensualités plus faibles, ce qui facilite la gestion de notre budget au quotidien. Des montants plus réduits rendent l’acquisition d’un véhicule plus accessible, surtout pour ceux avec des revenus limités.

Un autre point fort concerne la flexibilité de remboursement. Nous avons la possibilité d’ajuster nos modalités de paiement en fonction de notre situation financière, permettant ainsi d’éviter des tensions budgétaires. Par ailleurs, un crédit long permet souvent d’acheter un véhicule de meilleure qualité sans chambouler nos finances.

Un aspect à considérer également, c’est la tranquillité d’esprit. Nous ressentons moins de pression financière, ce qui nous laisse l’espace pour d’autres investissements ou dépenses essentielles. En choisissant un crédit à long terme, on peut toujours trouver des offres compétitives, rendant cette option encore plus attractive.

Voici quelques avantages supplémentaires d’un crédit voiture long :

- Accès à des taux d’intérêt compétitifs : Grâce à la demande élevée sur le marché.

- Renouvellement de véhicule plus fréquent : Nous pouvons envisager de changer de voiture après quelques années.

- Possibilité d’inclure des options supplémentaires : Comme une garantie prolongée ou une assurance auto intégrée au financement.

Le tout, c’est d’évaluer attentivement sa situation avant de choisir cette option. Nous devons nous poser des questions pertinentes sur notre capacité à rembourser sur le long terme sans compromettre notre stabilité financière.

Inconvénients d’un Crédit Voiture Long

Le crédit voiture à long terme présente des inconvénients notables qui exigent une attention particulière. D’abord, un coût total plus élevé découle des intérêts accumulés sur la durée prolongée. Cela peut rapidement alourdir la charge financière à long terme, rendant l’opération moins avantageuse.

Ensuite, les mensualités réduites peuvent inciter à la procrastination au moment de rembourser. Lorsque les paiements mensuels sont faibles, la motivation à rembourser rapidement diminue, exposant ainsi à un risque accru de surendettement. Une telle situation complique souvent la gestion budgétaire.

De plus, un crédit à long terme augmente la durée d’engagement. Cela signifie que nous restons liés à un prêt plus longtemps, limitant notre capacité à obtenir de nouveaux financements ou à changer de véhicule. En fin de compte, cette situation peut restreindre notre flexibilité financière.

Un autre aspect à considérer est la dépréciation rapide des véhicules. Les voitures perdent de la valeur dès qu’elles sortent du concessionnaire. Ainsi, des engagements longs peuvent faire en sorte que nous payions plus cher une voiture dont la valeur diminue rapidement.

Enfin, le risque de devoir continuer à rembourser un crédit sur un véhicule en panne est réel. Si des problèmes mécaniques surviennent, nous nous retrouvons à payer pour une voiture qui ne peut plus être utilisée efficacement. Cela pose une réelle question sur la viabilité des choix de financement.

En tenant compte de ces éléments, il apparaît important de bien peser les inconvénients d’un crédit voiture long face aux avantages potentiels.

Alternatives au Crédit Voiture Classique

Nous explorons des alternatives intéressantes au crédit voiture classique, permettant de financer un véhicule tout en conservant notre flexibilité financière. Voici quelques options :

- Le leasing : Ce contrat de location permet de conduire un véhicule sans l’acheter. Les mensualités restent généralement moins élevées qu’un crédit traditionnel.

- Le crédit-bail : Similaire au leasing, il inclut une option d’achat à la fin du contrat. Cela nous donne la possibilité d’acquérir le véhicule à un prix préétabli.

- Le prêt personnel : Un prêt personnel peut être utilisé pour acheter une voiture. Il présente l’avantage de ne pas être affecté à un bien spécifique, offrant ainsi plus de liberté.

- Le financement participatif : Ce modèle novateur nous permet de collecter des fonds pour l’achat d’un véhicule grâce à des plateformes en ligne. Cela peut convenir à ceux qui cherchent une approche communautaire.

- L’échange de service : Certaines plateformes offrent la possibilité d’échanger des services ou des compétences contre un véhicule. Cela nécessite souvent un bon réseau, mais peut être enrichissant.

Nous trouvons souvent que ces alternatives, selon notre situation financière et nos besoins, peuvent s’avérer plus avantageuses que le crédit voiture traditionnel. Chacune a ses propres caractéristiques, et il est essentiel d’évaluer les options afin de choisir la meilleure approche pour nous.

Conclusion

Choisir la durée de notre crédit voiture est une décision cruciale qui impacte notre budget et notre avenir financier. En tenant compte des différents facteurs comme le taux d’intérêt et notre capacité de remboursement, on peut éviter des pièges financiers.

Opter pour un crédit à long terme peut sembler séduisant avec des mensualités plus faibles mais cela peut aussi alourdir le coût total en raison des intérêts.

En explorant des alternatives comme le leasing ou le crédit-bail, on peut trouver des solutions adaptées à nos besoins. Prenons le temps d’évaluer toutes nos options pour faire le meilleur choix et garantir une gestion saine de notre budget.