Comprendre l’échéance de crédit est essentiel pour quiconque envisage de contracter un prêt. Mais qu’est-ce que cela signifie réellement ? En termes simples, l’échéance de crédit désigne la date à laquelle un emprunteur doit rembourser la totalité de son prêt ou effectuer un paiement partiel. C’est un élément clé qui influence non seulement notre budget, mais aussi notre santé financière à long terme.

Dans cet article, nous allons explorer en profondeur ce concept souvent mal compris. Nous verrons comment l’échéance de crédit impacte nos décisions financières, les différents types d’échéances et pourquoi il est crucial de bien les gérer. Êtes-vous prêts à plonger dans le monde des crédits et à maîtriser vos échéances ? Restez avec nous pour découvrir comment optimiser vos remboursements et éviter les pièges courants.

Qu’est-Ce Que L’Échéance De Crédit ?

L’échéance de crédit représente la date limite de remboursement d’un emprunt. Cette échéance revêt une importance capitale pour la gestion de nos finances, car elle conditionne nos obligations de paiement. Chaque prêt, qu’il s’agisse d’un crédit auto ou immobilier, inclut une échéance à respecter.

Nous remarquons que l’échéance impacte directement notre budget mensuel. Par exemple, si un prêt est remboursable en 12 mois, nous savons que nos paiements seront programmés sur cette période. Ainsi, une planification adéquate est essentielle pour éviter des frais de retard ou des pénalités.

Les différents types d’échéances se déclinent généralement en échéance fixe ou flexible. L’échéance fixe implique un montant constant chaque mois, tandis que l’échéance flexible peut varier selon le contrat. Chacune exige une attention particulière, puisque des changements peuvent affecter notre capacité à respecter les mensualités.

Gérer efficacement l’échéance de crédit permet également d’optimiser nos remboursements. En anticipant les paiements, nous réduisons le risque de découverts. De plus, en modulant les échéances, on peut parfois bénéficier de conditions plus favorables, comme des taux d’intérêt diminués.

Importance De L’Échéance De Crédit

L’échéance de crédit joue un rôle central dans la gestion financière. Comprendre son impact permet de prendre des décisions éclairées et d’éviter des problèmes financiers futurs.

Impact Sur Les Emprunteurs

L’échéance de crédit affecte directement les emprunteurs. Elle conditionne le montant des paiements mensuels. Par exemple, un prêt auto avec une échéance de trois ans exigera des paiements plus élevés qu’un prêt de cinq ans, même si le montant emprunté est identique. Un retard dans les paiements entraîne des pénalités et affecte le crédit. En effet, un mauvais historique de paiement peut réduire notre score de crédit, rendant d’autres emprunts plus chers ou difficiles à obtenir. Les emprunteurs doivent donc planifier leurs remboursements pour s’assurer qu’ils respectent les échéances.

Impact Sur Les Créanciers

L’échéance de crédit est également cruciale pour les créanciers. Elle leur permet de gérer le risque associé aux prêts. Lorsqu’un emprunteur ne respecte pas son échéancier, les créanciers peuvent subir des pertes financières. Par ailleurs, ils surveillent les paiements en retard pour ajuster les conditions de crédit. En effet, un historique de paiements irréguliers peut amener les créanciers à augmenter les taux d’intérêt. Ainsi, une bonne gestion des échéances contribue à la stabilité financière des créanciers.

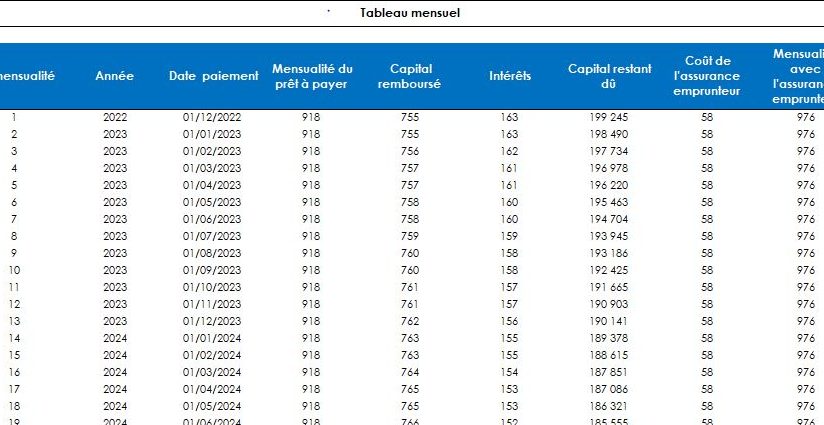

Comment Calculer L’Échéance De Crédit ?

Calculer l’échéance de crédit implique plusieurs étapes essentielles pour assurer une gestion efficace des remboursements. Comprenons ensemble comment procéder.

Méthodes De Calcul

Nous pouvons utiliser différentes méthodes pour déterminer l’échéance de crédit. Voici quelques-unes :

- Calcul simple : On divise le montant total du prêt par le nombre de mois. Ce calcul fournit une estimation rapide des paiements mensuels.

- Formule d’amortissement : La formule souvent utilisée est M = P × r × (1 + r)^n / ((1 + r)^n – 1), où M représente le paiement mensuel, P le principal du prêt, r le taux d’intérêt mensuel et n le nombre total de paiements.

- Simulateur en ligne : Plusieurs sites proposent des outils pour aider au calcul. Ces simulateurs simplifient la tâche en prenant en compte divers paramètres comme les taux d’intérêt, la durée du prêt et les frais supplémentaires.

Facteurs À Prendre En Compte

Lors du calcul de l’échéance de crédit, nous devons tenir compte de plusieurs facteurs qui influencent le montant des paiements :

- Taux d’intérêt : Il affecte directement le montant total à rembourser. Des taux plus élevés entraînent des paiements mensuels plus importants.

- Durée de remboursement : Plus la durée est longue, plus les paiements mensuels sont faibles. Cependant, le coût total du crédit augmente.

- Frais supplémentaires : Certaines options d’assurance ou frais de dossier peuvent venir s’ajouter au montant emprunté.

- Type de prêt : Les prêts à taux fixe et variable présentent des différences majeures dans le calcul des échéances. Les prêts à taux variable peuvent évoluer, impactant les paiements mensuels.

Prendre en considération ces éléments constitue une étape cruciale pour planifier nos remboursements efficacement et éviter les difficultés financières potentielles.

Les Types D’Échéance De Crédit

Nous distinguons plusieurs types d’échéances de crédit, chacune répondant à des besoins différents :

- Échéance fixe : Cette échéance reste constante tout au long de la durée du prêt. Elle permet aux emprunteurs de planifier leurs paiements mensuels sans surprises. Ce type d’échéance convient aux budgets prévisibles.

- Échéance flexible : L’échéance peut varier en fonction des taux d’intérêt ou des conditions du marché. Cela implique une certaine adaptabilité pour l’emprunteur. En cas de changements économiques, cette option peut, par exemple, réduire les paiements mensuels.

- Échéance renouvelable : Connue dans le cadre des crédits revolving, elle offre la possibilité de réutiliser le crédit disponible après remboursement. Cela facilite l’accès à des fonds supplémentaires sans nouvelle demande de prêt.

- Échéance anticipée : Ce type d’échéance permet de rembourser le crédit avant la date d’échéance initiale. Cela peut entraîner des économies sur les intérêts, mais certaines institutions appliquent des frais.

- Échéance amortissable : Les paiements incluent à la fois le capital et les intérêts sur la durée du prêt. Ce modèle assure un remboursement progressif, ce qui peut alléger le poids du coût total.

Chaque type d’échéance a ses avantages. Par exemple, une échéance fixe procure de la stabilité, tandis qu’une échéance flexible peut être avantageuse en cas de fluctuations financières. Il est crucial d’examiner attentivement chaque option pour choisir celle qui correspond le mieux à notre situation financière et à nos objectifs de remboursement.

Conseils Pour Gérer Les Échéances De Crédit

Gérer les échéances de crédit demande une attention particulière. Nous recommandons de créer un calendrier de paiements pour suivre chaque échéance. Ce calendrier permet de visualiser au mieux les dates limites, réduisant ainsi le risque de retards.

Nous conseillons de mettre en place des prélèvements automatiques. Cela simplifie le processus de paiement et évite les frais de retard. De nombreux établissements bancaires offrent ce service, ce qui peut être une solution pratique.

Nous suggérons de prioriser le remboursement des crédits à taux élevé. En réduisant ces dettes en premier, nous allégeons notre charge financière et améliorons notre santé économique. Le remboursement anticipé peut également réduire le montant total des intérêts à payer.

Nous encourageons également à revoir régulièrement le budget. Une analyse mensuelle aide à ajuster les dépenses et à garantir que les paiements d’échéance soient toujours couverts. Cela peut également permettre d’identifier des économies potentielles et de libérer des fonds.

Enfin, nous recommandons de consulter des professionnels en cas de difficulté. L’intervention d’un conseiller financier peut apporter des solutions personnalisées. Ils peuvent aider à renégocier les conditions du crédit, à réduire les taux d’intérêt ou à adapter les échéances pour nous alléger.

Ces conseils, simples mais efficaces, contribuent à une gestion saine de nos échéances de crédit.

Conclusion

Comprendre l’échéance de crédit est essentiel pour maîtriser notre santé financière. En gérant correctement nos échéances nous pouvons éviter des frais inattendus et optimiser nos remboursements. Chaque type d’échéance présente des opportunités et des défis qui nécessitent une attention particulière afin de faire des choix éclairés.

En adoptant des stratégies telles que la création d’un calendrier de paiements ou la priorisation des crédits à taux élevé, nous pouvons alléger notre charge financière. En fin de compte, une bonne gestion des échéances de crédit nous permet non seulement de respecter nos obligations mais aussi d’améliorer notre situation financière à long terme.