Lorsqu’il s’agit de financer un projet ou d’acquérir un bien immobilier, la question qui se pose souvent est : emprunt ou crédit ? Cette interrogation mérite une attention particulière car les différences entre ces deux options peuvent avoir un impact significatif sur notre situation financière. Dans cet article, nous allons explorer les nuances qui séparent l’emprunt du crédit et comment choisir celui qui correspond le mieux à nos besoins.

Nous aborderons les caractéristiques principales de chaque option ainsi que leurs avantages et inconvénients. En comprenant clairement ce que signifie emprunt ou crédit, nous pourrons prendre des décisions éclairées et optimiser notre gestion budgétaire. Êtes-vous prêt à découvrir quelles sont les meilleures solutions financières pour vous ? Poursuivez votre lecture pour en savoir plus sur ce sujet essentiel dans le monde du financement !

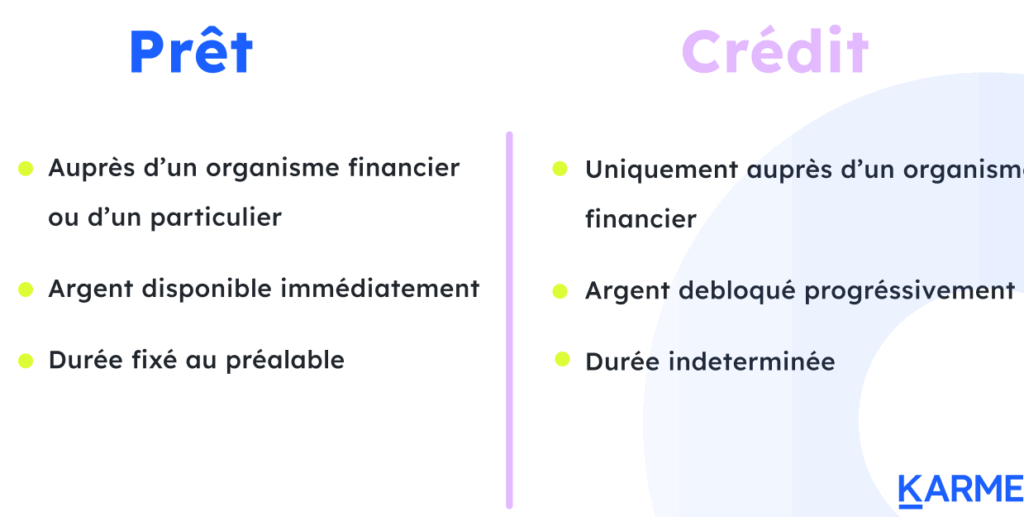

Différences Clés Entre Emprunt et Crédit

Les termes emprunt et crédit sont souvent utilisés de manière interchangeable, mais ils désignent des réalités financières distinctes. En comprenant ces différences clés, nous pouvons mieux orienter notre choix en matière de financement. Par conséquent, il est crucial d’explorer les caractéristiques fondamentales qui distinguent ces deux options.

Nature du financement

L’emprunt se réfère généralement à une somme d’argent que l’on obtient auprès d’une institution financière avec l’obligation de rembourser le montant principal plus des intérêts sur une période déterminée. Il est souvent associé à des montants importants, comme pour l’achat d’un logement ou un projet professionnel.

En revanche, le crédit, notamment sous forme de crédit à la consommation ou crédit revolving, permet aux individus d’accéder à une ligne de crédit qu’ils peuvent utiliser selon leurs besoins. Ce type de financement peut être utilisé pour divers achats sans avoir besoin de justifier chaque dépense.

Modalités de remboursement

Un autre point important réside dans les modalités de remboursement. Pour un emprunt, les remboursements sont généralement fixes et prévisibles ; cela signifie que nous savons exactement combien nous devons rembourser chaque mois pendant toute la durée du prêt.

Pour le crédit, en particulier dans le cas des crédits renouvelables, les mensualités peuvent varier selon le montant utilisé. Cela peut entraîner une gestion moins prévisible du budget mensuel si nous ne suivons pas attentivement les dépenses.

Coûts associés

Il convient également d’examiner les coûts associés à chacune des options. Les emprunts ont souvent des taux d’intérêt plus bas par rapport aux crédits classiques en raison de la nature sécurisée du prêt (comme un bien immobilier), tandis que les crédits peuvent comporter des frais additionnels tels que des commissions annuelles ou des frais de dossier.

Nous devons garder à l’esprit que choisir entre un emprunt ou un crédit dépendra non seulement du coût total engagé mais aussi du contexte financier personnel et des besoins spécifiques en matière de liquidité.

Avantages et Inconvénients de Chaque Option

Il est essentiel de peser le pour et le contre de chaque option, que ce soit un emprunt ou un crédit, afin de faire le choix qui convient le mieux à notre situation financière. Chacune de ces alternatives présente des avantages notables mais également des inconvénients qu’il convient d’examiner attentivement.

Avantages de l’emprunt

- Taux d’intérêt souvent plus bas : En général, les emprunts bénéficient de taux d’intérêt inférieurs comparés aux crédits classiques, en raison de leur nature sécurisée.

- Remboursements fixes : Les mensualités sont prévisibles, ce qui facilite la gestion du budget mensuel.

- Montants élevés disponibles : Les emprunts permettent d’accéder à des sommes importantes nécessaires pour des projets majeurs tels que l’achat immobilier ou le financement d’une entreprise.

Inconvénients de l’emprunt

- Engagement à long terme : La durée du remboursement peut s’étendre sur plusieurs années, ce qui représente un engagement financier conséquent.

- Procédures administratives complexes : Obtenir un emprunt nécessite souvent une documentation exhaustive et une évaluation rigoureuse par la banque.

- Moins flexible : Une fois l’emprunt contracté, il n’est pas possible de modifier son montant sans renégocier les termes avec l’institution financière.

Avantages du crédit

- Flexibilité dans l’utilisation des fonds : Avec un crédit, nous avons accès à une ligne de crédit que nous pouvons utiliser selon nos besoins immédiats sans devoir justifier chaque dépense.

- Accès rapide aux liquidités : Les crédits peuvent être mis en place rapidement, permettant ainsi une disponibilité immédiate des fonds requis pour divers achats ou dépenses imprévues.

Inconvénients du crédit

- Taux d’intérêt généralement plus élevés : Les crédits comportent souvent des taux plus élevés en raison du risque accru associé à leur nature non sécurisée.

- Gestion variable des remboursements : Pour certains types de crédits comme ceux renouvelables, les mensualités peuvent fluctuer selon le montant utilisé, rendant la planification budgétaire plus complexe.

- Possibilité d’endettement excessif : L’accès facile au crédit peut inciter à dépenser au-delà de ses moyens réels et entraîner une spirale d’endettement si les paiements ne sont pas bien gérés.

En fin de compte, choisir entre un emprunt ou un crédit dépendra non seulement des avantages et inconvénients évoqués ici mais aussi des besoins financiers spécifiques et du contexte personnel.

Critères à Prendre en Compte Pour Choisir

Lorsqu’il s’agit de choisir entre un emprunt ou un crédit, plusieurs critères doivent être pris en compte pour garantir que notre décision soit la plus adaptée à notre situation financière. En tenant compte des spécificités de chaque option, nous pouvons mieux évaluer ce qui répondra le plus efficacement à nos besoins.

Situation Financière Personnelle

Il est primordial d’examiner notre situation financière actuelle avant de faire un choix. Cela inclut l’analyse de nos revenus, dépenses et dettes existantes. Si nous possédons une stabilité financière solide et des revenus réguliers, un emprunt pourrait être avantageux grâce à ses taux d’intérêt plus bas. En revanche, si nos revenus varient considérablement ou si nous avons besoin d’une certaine flexibilité dans nos paiements, un crédit pourrait s’avérer plus approprié.

Objectif du Financement

Le but pour lequel nous souhaitons obtenir ces fonds influence également notre décision. Pour des projets importants comme l’achat d’un bien immobilier ou le financement d’une entreprise, un emprunt est souvent préférable en raison des montants élevés qu’il permet d’obtenir avec des conditions favorables. À l’inverse, si nous recherchons une solution pour couvrir des dépenses ponctuelles ou imprévues, les crédits peuvent offrir la rapidité nécessaire sans avoir à justifier chaque dépense.

Durée de Remboursement

La durée sur laquelle nous prévoyons de rembourser le montant emprunté joue aussi un rôle clé dans notre choix. Les emprunts sont généralement associés à des durées longues et fixes qui garantissent une prévisibilité dans les remboursements mensuels. Nous devons donc évaluer si cette structure correspond à notre capacité de remboursement sur le long terme ou si une gestion flexible serait davantage bénéfique pour éviter tout stress financier.

Taux d’Intérêt

Les taux d’intérêt constituent un facteur décisif lors du choix entre emprunt et crédit. Il est essentiel de comparer non seulement les taux proposés par différentes institutions financières mais aussi leurs modalités spécifiques (taux fixes vs taux variables). Un faible taux peut significativement réduire le coût total du financement sur la durée choisie.

Évaluation des Risques

Enfin, il est crucial d’évaluer les risques liés aux deux options. Un emprunt peut sembler moins risqué compte tenu de son caractère sécurisé, tandis qu’un crédit peut entraîner une spirale d’endettement s’il n’est pas géré correctement. Une analyse approfondie des conséquences possibles doit donc être effectuée avant toute prise de décision.

En prenant en considération ces différents critères – situation financière personnelle, objectif du financement, durée de remboursement souhaitée, taux d’intérêt et évaluation des risques – nous serons mieux armés pour faire le choix judicieux entre emprunt ou crédit selon nos besoins spécifiques et contextes financiers respectifs.

Impact des Taux d’Intérêt sur Votre Décision

Les taux d’intérêt jouent un rôle fondamental dans notre choix entre un emprunt ou un crédit. Ils influencent non seulement le coût total de l’emprunt, mais aussi la capacité de remboursement que nous pouvons avoir sur la durée choisie. En effet, des taux d’intérêt plus bas peuvent rendre un emprunt beaucoup plus attrayant, tandis que des taux élevés pourraient transformer cette option en une charge financière importante.

Taux Fixes vs Taux Variables

Nous devons également prendre en compte la nature des taux d’intérêt proposés par les institutions financières. Un taux fixe garantit que le montant des intérêts reste constant durant toute la période de remboursement, ce qui facilite notre planification budgétaire. À l’inverse, un taux variable peut fluctuer au fil du temps, ce qui peut parfois entraîner des économies si les taux baissent, mais également accroître le risque si les taux augmentent.

| Type de Taux | Avantages | Inconvénients |

|---|---|---|

| Taux Fixe | Prévisibilité des paiements | Pas d’opportunité en cas de baisse des taux |

| Taux Variable | Pérennité potentielle lors d’une baisse des taux | Difficulté à anticiper les paiements futurs |

Impact sur le Coût Total

En fonction de notre situation et du type de financement choisi, même une petite variation dans le taux d’intérêt peut avoir un impact significatif sur le montant total remboursé. Par exemple :

- Pour un emprunt de 10 000 € à 5 % pendant 5 ans :

- Montant total remboursé = environ 11 000 €

- Si le même emprunt est proposé à 7 % :

- Montant total remboursé = environ 12 500 €

Ces différences soulignent pourquoi il est crucial de bien comparer les offres disponibles et de s’assurer que nous avons correctement évalué nos capacités financières avant de prendre une décision.

Le choix entre emprunt ou crédit doit donc être guidé non seulement par nos besoins immédiats mais aussi par une évaluation rigoureuse des impacts financiers associés aux différents types de taux d’intérêt. Une bonne compréhension et une analyse approfondie peuvent nous permettre d’éviter les pièges courants liés aux fluctuations du marché financier.

Alternatives au Crédit Traditionnel

Dans notre quête d’un financement adapté, il est essentiel d’explorer les . Ces options peuvent offrir plus de flexibilité et parfois des conditions plus favorables, en particulier pour ceux qui ne souhaitent pas s’engager dans un emprunt classique ou qui ont des difficultés à obtenir une approbation auprès des banques. Analysons quelques-unes de ces alternatives.

Prêts entre Particuliers

Les prêts entre particuliers représentent une solution intéressante. En effet, ces prêts sont généralement facilités par des plateformes en ligne qui mettent en relation les emprunteurs et les investisseurs. Les avantages incluent :

- Conditions plus souples : Les taux d’intérêt peuvent être moins élevés que ceux offerts par les banques.

- Processus simplifié : Moins de paperasse et un temps d’attente réduit pour l’approbation.

- Mise en réseau : Possibilité de trouver un prêteur prêt à comprendre votre situation financière personnelle.

Crowdfunding ou Financement Participatif

Le crowdfunding est une autre alternative qui a gagné en popularité ces dernières années. Ce modèle permet à plusieurs personnes de contribuer à un projet spécifique en échange de récompenses ou d’intérêts sur le montant investi. Parmi ses avantages, on trouve :

- Diversification des sources de financement : Plusieurs contributeurs peuvent partager le risque financier.

- Soutien communautaire : Les projets bénéficiant du soutien du public peuvent créer un engouement autour de leur idée.

L’Utilisation de Garanties Alternatives

Avoir recours à des garanties autres que celles demandées par les établissements financiers traditionnels peut également ouvrir la voie vers des financements intéressants. Par exemple, si nous possédons des biens immobiliers ou même certains actifs comme l’or, cela peut servir comme garantie pour obtenir un prêt avec des conditions avantageuses.

| Type d’Alternative | Avantages | Inconvénients |

|---|---|---|

| Prêts entre Particuliers | Taux potentiellement plus bas, processus rapide | Perturbations possibles si l’investisseur rencontre des problèmes financiers |

| Crowdfunding | Soutien communautaire et diversification du risque financier | Difficulté à atteindre l’objectif si le projet n’intéresse pas suffisamment le public |

L’exploration de ces différentes nous offre la possibilité non seulement d’accéder aux fonds nécessaires mais aussi d’éviter certaines contraintes associées aux emprunts classiques. Ainsi, avant toute décision finale concernant notre choix entre emprunt ou crédit, il convient donc d’évaluer minutieusement toutes nos options disponibles afin de choisir celle qui correspond vraiment à nos besoins financiers spécifiques.