Acquérir une maison en France est un rêve partagé par beaucoup d’entre nous. Cependant faire un crédit pour maison en France il faut combien apporte reste une question cruciale à laquelle nous devons répondre avant de nous engager dans cette aventure. La mise de fonds initiale joue un rôle déterminant dans l’obtention de notre prêt immobilier et peut influencer les conditions de financement.

Dans cet article, nous explorerons les différents aspects liés à l’apport personnel nécessaire pour faire un crédit immobilier en France. Nous examinerons également comment ce montant peut varier selon notre situation financière et le type de bien que nous souhaitons acquérir. Alors, quel apport devriez-vous envisager pour réaliser votre projet immobilier ? Restez avec nous pour découvrir les éléments clés qui vous aideront à préparer au mieux votre dossier !

Combien d’apport pour faire un crédit pour maison en France ?

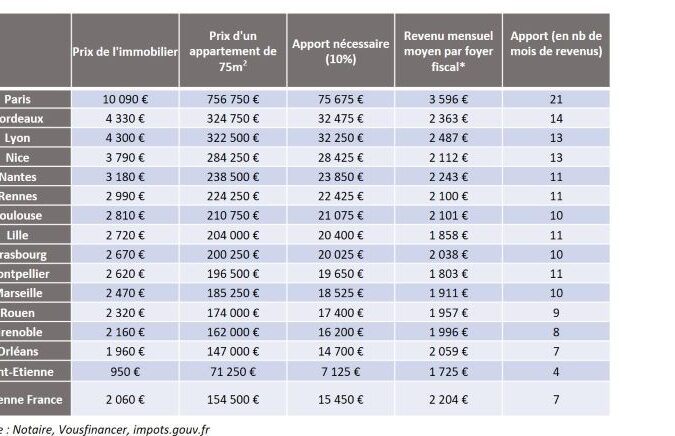

Pour faire un crédit pour maison en France, le montant de l’apport personnel est un facteur essentiel qui influence non seulement les conditions du prêt, mais aussi la capacité d’emprunt. En général, il est recommandé d’avoir un apport d’au moins 10 à 20 % du prix d’achat du bien immobilier. Cet apport permet de réduire le montant emprunté et donc les mensualités et intérêts à payer.

Apport minimum recommandé

L’apport personnel peut varier selon plusieurs critères, tels que :

- Le type de bien : Acheter une maison dans une zone rurale peut nécessiter un apport différent par rapport à l’achat dans une grande ville.

- La situation financière de l’emprunteur : Un bon dossier de crédit ou des revenus élevés peuvent permettre d’obtenir des conditions plus favorables avec un apport inférieur.

En pratique, voici quelques fourchettes générales concernant les apports :

| Prix d’achat | Apport conseillé |

|---|---|

| 100 000 € | 10 000 € – 20 000 € |

| 200 000 € | 20 000 € – 40 000 € |

| 300 000 € | 30 000 € – 60 000 € |

Avantages d’un apport élevé

Un apport plus conséquent présente plusieurs avantages :

- Taux d’intérêt plus bas : Les banques sont souvent disposées à offrir des taux préférentiels aux emprunteurs ayant un apport important.

- Meilleure assurance emprunteur : Une mise personnelle plus élevée peut également simplifier la souscription aux assurances nécessaires.

- Facilité d’acceptation du dossier : Un dossier présentant un bon ratio entre l’apport et le montant demandé sera perçu favorablement par les établissements financiers.

Nous devons garder à l’esprit que même si avoir un bon apport est bénéfique, il n’est pas toujours indispensable pour obtenir un crédit. Certaines solutions comme le prêt à taux zéro (PTZ) ou les aides régionales peuvent aider ceux qui n’ont pas réussi à constituer une épargne suffisante.

Les différents types de prêts immobiliers en France

Les prêts immobiliers en France se déclinent en plusieurs types, chacun ayant ses propres caractéristiques et conditions. Comprendre ces différences est crucial lorsque nous envisageons de faire un crédit pour maison en France et d’évaluer combien d’apport il faut prévoir. Voici les principaux types de prêts immobiliers disponibles :

Prêt amortissable

Le prêt amortissable est le type de prêt le plus courant. Chaque mensualité comprend une part du capital emprunté ainsi que des intérêts. Ce système permet au débiteur de voir son solde restant diminuer progressivement au fil des paiements. C’est un choix souvent recommandé pour sa clarté et sa prévisibilité.

Prêt in fine

À l’opposé du prêt amortissable, le prêt in fine ne rembourse pas le capital durant la durée du prêt. L’emprunteur ne paie que les intérêts chaque mois, et le remboursement du capital s’effectue à la fin de la période contractée. Ce type de prêt peut être intéressant pour les investisseurs qui souhaitent maximiser leur trésorerie pendant la durée du crédit.

Prêt à taux zéro (PTZ)

Destiné aux primo-accédants, le PTZ permet d’obtenir un financement sans intérêt sous certaines conditions. Il est souvent utilisé en complément d’autres prêts afin de réduire l’apport nécessaire ou encore pour alléger les premières mensualités lors de l’achat d’une résidence principale.

Prêts conventionnés

Ces prêts sont garantis par l’État et offrent des taux préférentiels ainsi que certaines aides spécifiques en fonction des situations personnelles (ressources limitées, zones géographiques favorisées). Les prêts conventionnés peuvent également bénéficier d’un accès facilité à certains dispositifs comme l’APL (Aide Personnalisée au Logement).

Autres options

Il existe également divers autres types de financements tels que les prêts relais pour ceux qui achètent un nouveau bien avant d’avoir vendu leur ancien logement, ou encore les prêts écologiques destinés à financer des travaux visant à améliorer la performance énergétique du bien immobilier.

En somme, choisir le bon type de prêt immobilier dépendra non seulement de notre projet mais aussi de notre situation financière personnelle. Une bonne compréhension des différents produits disponibles nous aidera dans notre démarche pour faire un crédit pour maison en France tout en déterminant combien d’apport il faut mobiliser efficacement.

L’importance du taux d’apport personnel dans le financement

Un apport personnel conséquent est souvent considéré comme un élément clé dans le processus de financement d’un achat immobilier. En effet, lorsque nous envisageons de faire un crédit pour maison en France, il est essentiel de comprendre comment le taux d’apport peut influencer non seulement l’octroi du prêt mais également les conditions qui y sont associées.

Un apport personnel élevé peut réduire significativement le montant que nous devons emprunter. Cela se traduit par des mensualités moins élevées et une durée de remboursement potentiellement plus courte. De plus, cela montre aux prêteurs notre engagement envers le projet et notre capacité à gérer nos finances. Un bon taux d’apport peut même permettre d’accéder à des taux d’intérêt plus avantageux.

Avantages d’un apport personnel important

- Réduction des mensualités : Un apport plus important diminue la somme empruntée, ce qui allège nos paiements mensuels.

- Diminution du coût total du crédit : Moins d’intérêts à payer sur la durée totale du prêt.

- Accès à des prêts avantageux : Les banques sont souvent prêtes à offrir des conditions préférentielles aux emprunteurs ayant un bon apport personnel.

Impact sur les conditions du prêt

L’apport personnel joue également un rôle déterminant dans les décisions prises par les établissements financiers. Selon certains experts, il est recommandé de viser au moins 10% du prix d’achat en tant qu’apport, mais idéalement 20% ou plus pour bénéficier des meilleures offres :

| Pourcentage d’apport | Impact potentiel sur le prêt |

|---|---|

| 0 – 5% | Taux élevés et assurance emprunteur requise. |

| 10% | Taux compétitifs possibles avec certaines garanties. |

| 20%+ | Taux très attractifs et meilleures conditions générales. |

En résumé, va bien au-delà de la simple question de combien il faut apporter pour faire un crédit pour maison en France. Il s’agit vraiment d’une stratégie financière essentielle qui peut déterminer la viabilité et la rentabilité globale de notre projet immobilier.

Comment optimiser son apport pour un crédit immobilier ?

Pour optimiser notre apport lors de la demande d’un crédit immobilier, il est crucial d’adopter une approche stratégique. Un apport bien pensé peut non seulement faciliter l’obtention du prêt mais également nous permettre de bénéficier de conditions plus favorables. Voici quelques conseils pratiques que nous pouvons suivre pour maximiser notre apport personnel.

Économies et planification financière

Avant même de penser à faire un crédit pour maison en France, il est essentiel de commencer par mettre de côté des économies. Cela implique souvent d’élaborer un budget rigoureux afin d’identifier les dépenses superflues que nous pouvons réduire ou éliminer. En augmentant nos économies, nous serons mieux préparés à constituer un apport conséquent :

- Ouvrir un compte épargne dédié: Cela permet de centraliser nos économies destinées à l’apport.

- S’assurer des revenus supplémentaires: Considérer des emplois temporaires ou freelances peut booster notre capacité d’épargne.

- Diminuer les dettes existantes: Plus nos dettes sont faibles, plus notre situation financière sera solide aux yeux des prêteurs.

Aides et subventions disponibles

Nous ne devons pas négliger les diverses aides financières qui peuvent contribuer à augmenter notre apport personnel. Par exemple, le prêt à taux zéro (PTZ) ou les subventions locales peuvent alléger considérablement le coût initial du projet immobilier :

- Prêt à Taux Zéro (PTZ): Accessible sous certaines conditions, ce prêt aide à financer une partie de l’acquisition sans intérêts.

- Aides régionales et communales: De nombreuses collectivités proposent des dispositifs pour soutenir les primo-accédants.

- Crowdfunding immobilier: Une option innovante où plusieurs investisseurs contribuent au financement d’un achat immobilier en échange d’une part dans le projet.

Négociations avec les établissements financiers

Enfin, lorsque nous avons constitué un bon apport personnel, il est temps d’aller discuter avec différentes banques et organismes prêteurs. La compétition entre ces institutions peut jouer en notre faveur si nous savons présenter efficacement notre dossier :

- Mise en avant de la solidité financière: Présenter nos relevés bancaires ainsi qu’une simulation budgétaire claire montre aux banques que nous sommes sérieux dans notre démarche.

- Négociation des frais annexes: Un bon apport peut également ouvrir la voie vers la négociation sur certains frais tels que ceux liés au dossier ou à l’assurance emprunteur.

- Sécurisation du taux proposé: Avec un apport important, il est possible d’obtenir une garantie sur le taux pendant toute la durée du prêt.

Les aides financières disponibles pour l’achat d’une maison

Dans le cadre de notre projet d’acquisition immobilière, il est essentiel de prendre en compte les différentes aides financières qui peuvent alléger le coût initial et renforcer notre apport personnel. Ces dispositifs, souvent méconnus, sont conçus pour soutenir les acheteurs dans leur démarche et peuvent faire une réelle différence dans notre capacité à obtenir un crédit immobilier. Voici un aperçu des principales aides disponibles.

Prêt à Taux Zéro (PTZ)

Le Prêt à Taux Zéro est sans aucun doute l’un des dispositifs les plus attractifs pour ceux qui souhaitent faire un crédit pour maison en France. Accessible sous certaines conditions de ressources et destiné aux primo-accédants, ce prêt permet de financer une partie significative de l’achat sans intérêts :

- Montant variable: Le montant du PTZ dépend de la localisation du bien ainsi que du nombre de personnes composant le foyer.

- Conditions d’éligibilité: Il est crucial de respecter des plafonds de ressources fixés par l’État pour bénéficier de cette aide.

- Affectation au logement principal: Le financement doit servir à acquérir ou construire une résidence principale.

Aides locales et régionales

D’autres formes d’aides sont également proposées au niveau local. De nombreuses collectivités mettent en place des subventions ou prêts bonifiés afin d’encourager l’accession à la propriété :

- Subventions communales: Certaines mairies offrent des primes aux primo-accédants pour faciliter leur achat immobilier.

- Aides régionales spécifiques: Chaque région peut avoir ses propres dispositifs financiers adaptés aux besoins locaux, tels que le « prêt accession sociale ».

- Soutien à la rénovation énergétique: Des aides peuvent aussi être attribuées si nous envisageons d’améliorer la performance énergétique du bien acquis.

Crowdfunding immobilier

Le crowdfunding immobilier émerge comme une option innovante permettant de rassembler plusieurs investisseurs autour d’un projet commun. Cette approche offre diverses possibilités :

- Diminuer son apport personnel : En se regroupant avec d’autres investisseurs, nous pouvons réduire notre charge financière initiale.

- Accès à divers projets immobiliers : Cela nous permet également de diversifier nos investissements tout en participant activement au marché immobilier.

- Mécénat et avantages fiscaux : Certains projets offrent des avantages fiscaux intéressants qui peuvent optimiser encore davantage notre investissement initial.