Obtenir un crédit peut sembler impossible lorsque l’on est fiché à la Banque de France. Faire un crédit quand on est fiché Banque de France n’est pas une situation sans issue. En effet, plusieurs solutions existent pour naviguer dans cet environnement financier complexe et trouver les meilleures options adaptées à notre situation.

Dans cet article nous allons explorer les différentes alternatives qui s’offrent à nous pour obtenir un financement même en étant sous le coup d’un fichage. Que ce soit par le biais des prêts entre particuliers ou des institutions spécialisées, il est crucial de connaître nos droits et les possibilités qui s’offrent à nous.

Alors comment pouvons-nous surmonter cette barrière financière ? Quelles sont les démarches à entreprendre pour améliorer notre dossier et accéder au crédit dont nous avons besoin ? Restez avec nous pour découvrir toutes les réponses et stratégies efficaces.

Options de Crédit Pour les Fichés à la Banque de France

Les personnes fichées à la Banque de France peuvent se retrouver dans une situation délicate lorsqu’il s’agit d’obtenir un crédit. Cependant, plusieurs options s’offrent à nous pour faire face à ces difficultés. Il est crucial de bien comprendre les alternatives disponibles et les conditions associées afin de trouver la solution qui convient le mieux à notre situation financière.

### Prêts entre particuliers

Une des solutions que nous pouvons envisager est le prêt entre particuliers. Cette méthode consiste à emprunter directement auprès d’autres individus plutôt qu’auprès d’une institution financière traditionnelle. Les plateformes en ligne facilitent ce type de transaction, permettant souvent des conditions plus flexibles :

– Taux d’intérêt généralement moins élevés

– Moins de formalités administratives

– Possibilité de négocier les termes du contrat

### Microcrédits

Les microcrédits représentent également une option intéressante pour ceux qui sont fichés à la Banque de France. Ces prêts, souvent octroyés par des associations ou des organismes spécialisés, visent à aider les personnes en difficulté financière. Voici quelques caractéristiques importantes :

| Caractéristiques | Détails |

|---|---|

| Montant maximum | Entre 300 et 5000 euros |

| Taux d’intérêt | Variable mais généralement bas |

| Conditions d’octroi | Aucune condition liée au fichage bancaire |

Ces prêts peuvent être utilisés pour financer divers projets tels que l’achat d’équipements professionnels ou le démarrage d’une activité.

### Crédit renouvelable

Enfin, le crédit renouvelable peut aussi être une solution envisageable pour ceux qui sont fichés. Ce type de crédit offre une réserve d’argent disponible selon nos besoins, avec la possibilité de rembourser par mensualités flexibles :

– Accès rapide aux fonds

– Remboursement adaptable selon nos capacités financières

– Souvent sans justificatif nécessaire

Il est cependant essentiel de gérer ce type de crédit avec prudence afin d’éviter un endettement excessif.

En explorant ces options variées, nous pouvons identifier celle qui répondra le mieux à nos besoins tout en tenant compte des contraintes liées au fichage bancaire.

Conditions Pour Obtenir un Prêt Malgré un Fichage

Pour obtenir un prêt malgré un fichage à la Banque de France, il est essentiel de respecter certaines conditions qui varient en fonction des institutions et des types de prêts sollicités. Bien que le fichage puisse sembler constituer un obstacle majeur, nous avons des moyens pour surmonter cette situation.

Justificatifs de revenus

La plupart des prêteurs exigent des justificatifs de revenus stables avant d’accorder un crédit. Il est donc important d’être en mesure de présenter :

- Un contrat de travail ou une attestation d’emploi

- Des bulletins de salaire récents

- D’autres sources de revenus (allocations, pensions, etc.)

Un revenu régulier renforce notre dossier et augmente nos chances d’obtenir un prêt.

Apport personnel

Avoir un apport personnel peut également jouer en notre faveur lors d’une demande de crédit. Cela démontre aux prêteurs notre engagement financier et réduit leur risque. Selon les cas, ils peuvent accepter :

- Un montant fixe qui couvre une partie du prêt

- Des économies déposées sur un compte épargne

Un apport significatif peut faciliter l’obtention du crédit souhaité.

Capacité d’endettement

La capacité d’endettement est un autre critère crucial. Les banques évaluent nos charges mensuelles par rapport à nos revenus afin de déterminer si nous pouvons supporter le remboursement du prêt. Pour optimiser notre situation :

- Évaluons nos dépenses fixes (loyer, factures)

- Limitons les crédits en cours pour alléger notre charge financière

En améliorant notre ratio endettement/revenu, nous augmentons les chances que notre demande soit acceptée.

Garanties supplémentaires

Certaines institutions peuvent demander des garanties supplémentaires si elles jugent que le risque est élevé en raison du fichage. Cela pourrait inclure :

- La signature d’un co-emprunteur solvable

- L’hypothèque sur un bien immobilier

Ces mesures rassurent les prêteurs quant à la sécurité du remboursement.

En respectant ces conditions et en présentant un dossier solide, il devient possible de faire un crédit quand on est fiché à la Banque de France tout en minimisant les risques liés au non-remboursement.

Alternatives au Crédit Traditionnel en Cas de Fichage

Lorsqu’on se retrouve fiché à la Banque de France, les options de crédit traditionnelles peuvent sembler limitées. Cependant, il existe plusieurs alternatives qui peuvent nous permettre d’accéder à des fonds nécessaires sans passer par les circuits bancaires classiques. Ces solutions sont souvent plus flexibles et adaptées aux personnes en difficulté financière.

Prêts entre particuliers

Les prêts entre particuliers représentent une option intéressante pour ceux qui cherchent à faire un crédit quand on est fiché à la Banque de France. Sur des plateformes dédiées, nous pouvons emprunter directement auprès d’autres individus, contournant ainsi les exigences strictes des banques. Cette méthode présente plusieurs avantages :

- Aucune vérification de solvabilité rigoureuse par une institution bancaire

- Taux d’intérêt potentiellement plus bas que chez certains établissements financiers

- Conditions de remboursement souvent plus flexibles

Cependant, il est essentiel de bien lire les conditions et d’établir un contrat clair afin d’éviter tout malentendu.

Microcrédits

Une autre alternative viable est le microcrédit. Destinés principalement aux personnes exclues du système bancaire traditionnel, ces prêts sont généralement accordés par des associations ou des organismes spécialisés. Voici quelques points importants concernant le microcrédit :

- Montants empruntables souvent modestes (généralement inférieurs à 5 000 euros)

- Démarches simplifiées et accompagnement dans la gestion financière

- Soutien pour réaliser un projet professionnel ou personnel précis

Le microcrédit peut donc être une porte d’entrée vers une meilleure gestion financière tout en permettant de retrouver progressivement notre droit au crédit.

Crowdfunding et financement participatif

Le crowdfunding est une autre solution innovante qui mérite notre attention. En lançant un projet sur une plateforme de financement participatif, nous pouvons solliciter l’aide du public pour financer nos besoins. Que ce soit pour lancer une entreprise ou pour couvrir des dépenses imprévues, cette approche offre :

- L’opportunité de présenter notre projet directement aux contributeurs potentiels

- Un réseau potentiel pouvant fournir conseils et soutien financier sans exigence préalable liée au fichage

- L’accès à différentes formes de soutien : dons, préventes ou investissements selon le modèle choisi

Toutefois, réussir dans le crowdfunding demande une bonne préparation et la capacité à convaincre les futurs contributeurs.

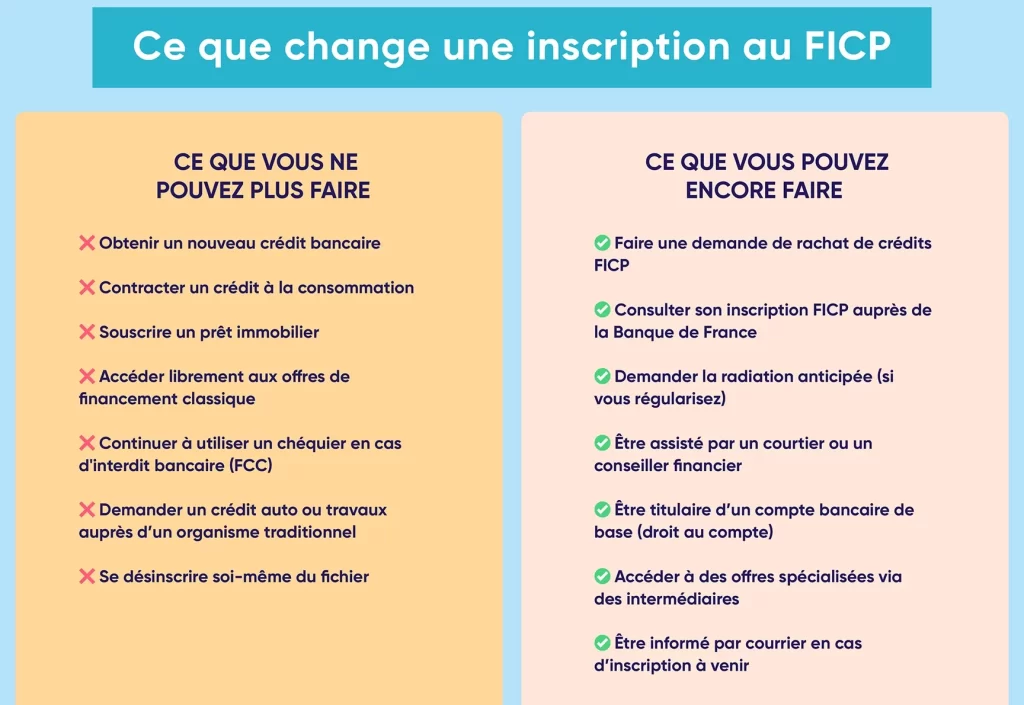

Récupérer Son Droit au Crédit Après un Fichage

à la Banque de France est une étape cruciale pour retrouver une stabilité financière. Bien que le processus puisse sembler long et compliqué, il existe des démarches que nous pouvons entreprendre pour améliorer notre situation. En travaillant sur notre dossier financier et en respectant certaines conditions, nous avons la possibilité de rétablir notre accès au crédit.

Comprendre le processus de désinscription

La première chose à faire est de comprendre comment fonctionne le système d’inscription et de désinscription auprès de la Banque de France. En général, le fichage peut durer jusqu’à cinq ans, mais il peut être levé plus tôt si nous régularisons notre situation financière. Voici quelques étapes clés :

- Payer nos dettes : S’assurer que toutes les dettes impayées sont réglées.

- Démarches administratives : Contacter la Banque de France pour informer du paiement des dettes et demander la mise à jour.

- Souscrire à un plan de redressement : Dans certains cas, l’établissement d’un plan avec un conseiller financier peut aider à montrer notre engagement envers le remboursement.

Avoir une gestion financière saine

Afin d’optimiser nos chances de récupérer notre droit au crédit, il est essentiel d’adopter une gestion financière saine. Cela implique plusieurs pratiques bénéfiques :

- Établir un budget : Dresser un bilan mensuel des revenus et dépenses afin d’éviter tout dépassement.

- Epargner régulièrement : Même une petite somme mise de côté chaque mois contribue à créer un coussin financier.

- S’informer sur ses droits : Connaître les lois en matière de crédit peut nous permettre d’agir efficacement lors des négociations avec les créanciers.

L’amélioration continue dans ces domaines démontre aux établissements financiers que nous sommes responsables dans la gestion de nos finances, augmentant ainsi nos chances d’obtenir des crédits futurs malgré un ancien fichage.

Conseils pour Améliorer Votre Situation Financière

Pour améliorer notre situation financière, il est crucial d’adopter des stratégies adaptées qui nous permettront de mieux gérer nos ressources et de préparer un avenir plus serein. En intégrant certaines pratiques dans notre quotidien, nous pouvons non seulement augmenter nos chances d’accéder à des crédits, même en étant fichés à la Banque de France, mais aussi renforcer notre santé financière globale.

Évaluer ses dépenses

Un premier pas vers l’amélioration est d’évaluer nos dépenses mensuelles. Cela implique de dresser une liste précise de toutes les charges fixes et variables. Voici quelques actions concrètes que nous pouvons entreprendre :

- Analyser les factures : Vérifions chaque facture pour identifier les éventuelles erreurs ou frais superflus.

- Réduire les dépenses inutiles : Identifions les abonnements ou services que nous n’utilisons pas régulièrement et envisageons de les annuler.

- Prioriser les achats : Apprenons à différencier entre besoin et envie avant chaque achat important.

Miser sur la négociation

Négocier avec nos créanciers peut également constituer une solution efficace pour alléger notre charge financière. En discutant ouvertement avec eux, il est possible d’obtenir des conditions plus favorables :

- Taux d’intérêt : Négocions un taux d’intérêt réduit pour rendre le remboursement moins lourd.

- Délai de paiement : Pouvons-nous obtenir un délai supplémentaire sans pénalité ? Cela pourrait faciliter notre gestion budgétaire.

- Aide financière : Certaines institutions offrent des conseils gratuits pour aider à renégocier nos dettes.

L’ensemble de ces mesures contribue non seulement à améliorer notre situation actuelle mais aussi à construire une base solide pour l’avenir financier. En mettant en pratique ces conseils, nous avons la possibilité d’optimiser nos chances lorsque nous souhaitons faire un crédit quand on est fiché Banque de France.