Investir dans notre avenir est une préoccupation commune. Les fonds d’investissement et la retraite : une association gagnante ? Cela mérite notre attention car lier ces deux concepts peut transformer notre approche de l’épargne à long terme. En choisissant judicieusement des fonds d’investissement, nous pouvons non seulement maximiser nos rendements mais aussi préparer un avenir serein.

Dans cet article, nous explorerons comment intégrer les fonds d’investissement dans notre stratégie de retraite. Nous aborderons les avantages et les risques associés à cette démarche. Que vous soyez novice ou un investisseur aguerri, comprendre cette synergie entre vos placements et votre épargne-retraite est essentiel pour garantir des revenus confortables lorsque nous quitterons le monde du travail.

Alors comment pouvons-nous tirer parti de cette association ? Quelles stratégies devons-nous adopter pour faire fructifier nos économies tout en sécurisant notre retraite ? Plongeons ensemble dans ce sujet fascinant et découvrons des solutions adaptées à nos besoins financiers.

Fonds d’investissement et retraite : une association gagnante ?

Les fonds d’investissement et la retraite représentent une synergie potentiellement avantageuse pour ceux qui cherchent à sécuriser leur avenir financier. En combinant ces deux éléments, nous pouvons non seulement maximiser notre épargne, mais aussi diversifier nos sources de revenus pour la retraite. L’association des fonds d’investissement avec nos plans de retraite permet ainsi de créer un portefeuille plus robuste, capable de s’adapter aux aléas économiques tout en offrant des rendements intéressants.

Les bénéfices clés

L’un des principaux avantages de cette association est la possibilité d’accéder à une large gamme d’options d’investissement. Voici quelques bénéfices significatifs :

- Rendement potentiel élevé : Les fonds d’investissement peuvent offrir des rendements supérieurs par rapport aux produits d’épargne traditionnels.

- Diversification du risque : Investir dans plusieurs actifs réduit le risque global associé à notre portefeuille.

- Gestion professionnelle : La plupart des fonds sont gérés par des experts qui analysent les marchés et ajustent les investissements en conséquence.

Ces éléments font ressortir l’intérêt croissant pour l’intégration des fonds d’investissement dans notre planification financière.

Prendre en compte les risques

Cependant, il est essentiel de garder à l’esprit que toute forme d’investissement comporte des risques. Une mauvaise stratégie ou un marché défavorable peut affecter négativement nos économies destinées à la retraite. Nous devons donc être conscients :

- De notre tolérance au risque

- De l’horizon temporel avant la retraite

- Des frais associés aux différents types de fonds

En tenant compte de ces facteurs, nous pouvons mieux évaluer si cette association entre fonds d’investissement et retraite est réellement gagnante pour nous.

Conclusion intermédiaire

Ainsi, bien que l’alliance entre fonds d’investissement et préparation à la retraite présente indéniablement des avantages attrayants, elle nécessite une approche réfléchie et informée. En intégrant soigneusement ces éléments dans notre stratégie financière globale, nous maximisons nos chances de réussir notre transition vers une retraite confortable et sereine.

Les avantages des fonds d’investissement pour la retraite

Les fonds d’investissement offrent plusieurs avantages significatifs pour ceux qui envisagent de préparer leur retraite. En intégrant ces instruments financiers dans notre stratégie de planification, nous pouvons tirer parti non seulement des rendements potentiels, mais également d’une gestion diversifiée et professionnelle. Cela permet d’accroître nos chances de disposer d’un capital suffisant au moment de la retraite.

Rendement à long terme

L’un des principaux attraits des fonds d’investissement est leur capacité à générer un rendement à long terme supérieur aux produits traditionnels comme les livrets bancaires. Historiquement, les marchés boursiers ont montré qu’ils pouvaient offrir des rendements annuels moyens plus élevés sur le long terme. Par exemple, investir dans un fonds indiciel qui suit le marché peut fournir une exposition continue à la croissance économique.

Flexibilité et accessibilité

Un autre avantage essentiel réside dans la flexibilité que ces fonds offrent. Nous avons la possibilité de choisir parmi une variété de types de fonds : actions, obligations, ou même des stratégies mixtes qui s’adaptent à nos besoins spécifiques en matière de risque et de rendement. Cette diversité nous permet également d’ajuster notre portefeuille en fonction des conditions du marché ou de nos objectifs personnels.

Avantages fiscaux

Il est crucial aussi de considérer les avantages fiscaux liés aux investissements dans certains types de fonds. Dans plusieurs régions, notamment en France avec les plans d’épargne retraite (PER), nous pouvons bénéficier d’avantages fiscaux significatifs lors des versements et éventuellement lors du retrait des sommes investies. Cela signifie que chaque euro investi peut travailler plus efficacement pour notre avenir financier.

| Type de fond | Rendement potentiel | Risques associés |

|---|---|---|

| Fonds actions | Élevé | Court terme volatile |

| Fonds obligataires | Moyen | Risque lié aux taux d’intérêt |

| Fonds mixtes | Diversifié | Mélange selon allocation choisie |

En somme, l’intégration des fonds d’investissement dans notre préparation pour la retraite ne se limite pas simplement à rechercher un meilleur rendement ; elle englobe également une approche stratégique visant à maximiser notre patrimoine tout en minimisant les risques grâce à la diversification et une gestion professionnelle appropriée.

Comment choisir le bon fonds d’investissement ?

Pour choisir le bon fonds d’investissement, il est essentiel de prendre en compte plusieurs critères qui correspondent à notre situation financière et à nos objectifs de retraite. D’abord, nous devons évaluer notre tolérance au risque. Chaque type de fonds présente des niveaux de risque différents et nous devons être conscients que plus le potentiel de rendement est élevé, plus le risque associé l’est également.

Définir ses objectifs d’investissement

Avant tout, il est crucial de définir clairement nos objectifs d’investissement. Cherchons-nous une croissance rapide du capital ou privilégions-nous la sécurité ? En ayant une vision précise, nous pourrons mieux orienter notre choix vers des fonds adaptés. Voici quelques questions à se poser :

- Quel montant souhaitons-nous accumuler pour notre retraite ?

- Sur quelle durée envisageons-nous cet investissement ?

- Quelle part de notre portefeuille sommes-nous prêts à allouer aux risques ?

Analyser les performances passées et les frais

Un autre aspect fondamental réside dans l’analyse des performances passées des fonds envisagés. Bien que ces performances ne garantissent pas les résultats futurs, elles donnent un aperçu utile sur la gestion du fonds et sa capacité à générer des rendements intéressants sur le long terme. De plus, il convient d’examiner attentivement les frais associés, car ceux-ci peuvent significativement impacter notre rendement net.

| Type de frais | Description |

|---|---|

| Frais d’entrée | Coût pour investir dans le fonds. |

| Frais annuels | Couvrent la gestion du fonds. |

| Frais de sortie | Coût lors du retrait des investissements. |

Il est conseillé de comparer plusieurs options avant de se décider afin d’optimiser non seulement nos rendements mais aussi la rentabilité nette après frais.

Considérer la stratégie et l’équipe de gestion

Enfin, nous devrions prêter attention à la stratégie d’investissement adoptée par le fonds ainsi qu’à l’équipe qui gère celui-ci. Une équipe expérimentée avec un historique solide peut faire une différence significative dans la performance future du fonds. Recherchons donc des informations sur leur philosophie d’investissement et leurs antécédents en matière de performance.

En résumé, choisir le bon fonds d’investissement implique une réflexion approfondie sur nos objectifs financiers personnels et une analyse minutieuse des caractéristiques spécifiques aux différents produits disponibles sur le marché. En intégrant ces éléments dans notre stratégie liée aux fonds d’investissement et retraite : une association gagnante, nous pouvons maximiser nos chances d’atteindre un avenir financier serein lors de notre retraite.

Stratégies de diversification pour optimiser sa retraite

Pour optimiser notre retraite, il est crucial d’adopter des stratégies de diversification efficaces. En effet, la diversification nous permet de répartir nos investissements sur différents types d’actifs afin de réduire les risques et d’améliorer les rendements potentiels. Ainsi, plutôt que de concentrer tous nos efforts sur un seul fonds ou une seule classe d’actifs, nous devons envisager une approche plus équilibrée.

Répartition d’actifs

Une première stratégie consiste à établir une bonne répartition d’actifs dans notre portefeuille. Cela implique de choisir judicieusement entre actions, obligations, immobilier et autres actifs alternatifs. Par exemple :

- Actions : Elles peuvent offrir un potentiel de rendement élevé mais sont aussi plus volatiles.

- Obligations : Généralement moins risquées, elles fournissent un revenu régulier.

- Immobilier : Investir dans l’immobilier peut apporter une source stable de revenus locatifs tout en offrant une appréciation du capital à long terme.

En combinant ces différentes classes d’actifs selon notre profil risque-rendement et notre horizon temporel pour la retraite, nous pouvons créer un portefeuille robuste qui résiste mieux aux fluctuations du marché.

Fonds sectoriels et géographiques

Une autre dimension importante est l’éventail des fonds disponibles. Nous devrions envisager des fonds qui investissent dans différents secteurs (technologie, santé, énergie) ainsi que dans plusieurs régions géographiques (Europe, Amérique du Nord, émergents). Cette approche non seulement réduit le risque lié à un secteur ou à un marché spécifique mais augmente également nos chances de profiter des opportunités mondiales.

| Secteur | Avantages |

|---|---|

| Technologie | Potentiel de croissance élevé. |

| Santé | Stabilité même en période économique difficile. |

| Energie renouvelable | Croissance soutenue par les politiques environnementales. |

Suivi régulier et ajustements

Enfin, il est essentiel d’effectuer un suivi régulier de notre portefeuille et de procéder à des ajustements si nécessaire. Les marchés évoluent constamment et ce qui était optimal hier ne l’est peut-être plus aujourd’hui. Par conséquent, réévaluons périodiquement nos choix en fonction des performances des actifs sous-jacents ainsi que de l’évolution de nos objectifs financiers personnels.

Adopter ces stratégies diversifiées non seulement optimise notre préparation financière pour la retraite mais renforce également notre confiance face aux incertitudes économiques futures liées aux fonds d’investissement et retraite : une association gagnante ?.

Planification financière : intégrer les investissements dans son futur retraite

Pour garantir un avenir financier serein à la retraite, il est essentiel d’intégrer les investissements dès maintenant dans notre planification financière. En effet, chaque décision que nous prenons aujourd’hui influence notre capacité à générer des revenus passifs et à maintenir notre niveau de vie futur. Nous devons donc adopter une approche proactive pour maximiser la valeur de nos fonds d’investissement, tout en tenant compte de nos objectifs personnels et de notre tolérance au risque.

Évaluation des besoins financiers

Avant d’explorer les différents types de fonds d’investissement disponibles, il convient d’évaluer nos besoins financiers futurs. Cela implique de considérer plusieurs facteurs :

- Durée jusqu’à la retraite : Plus nous avons de temps avant la retraite, plus nous pouvons prendre des risques avec nos investissements.

- Coûts prévus : Il est crucial d’estimer le montant dont nous aurons besoin pour couvrir nos dépenses essentielles (logement, santé) ainsi que celles liées aux loisirs.

- Rendements souhaités : Déterminons quel rendement annuel nous espérons obtenir pour atteindre nos objectifs sans compromettre notre sécurité financière.

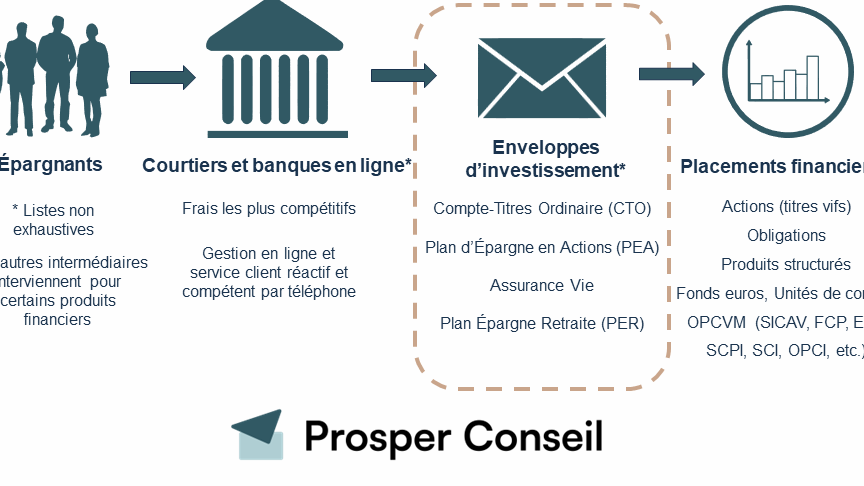

Types de comptes et produits dédiés

L’intégration efficace des investissements dans notre planification nécessite également le choix judicieux du type de compte ou produit approprié. Voici quelques options à considérer :

- Plans d’épargne-retraite : Ces comptes offrent souvent des avantages fiscaux qui peuvent booster nos économies.

- Assurance-vie avec composante d’investissement : Une manière doublement bénéfique qui assure un capital décès tout en permettant l’accumulation patrimoniale.

- Comptes titres : Ils permettent une flexibilité maximale avec un accès direct aux liquidités.

En sélectionnant judicieusement parmi ces options, nous pouvons établir un cadre solide pour faire croître notre épargne en vue de la retraite.

Suivi et ajustement réguliers

Enfin, intégrer les investissements dans notre planification ne s’arrête pas à leur sélection initiale ; cela exige également un suivi régulier. Les marchés fluctuent et les conditions économiques évoluent constamment. Ainsi, il est primordial :

- De revoir périodiquement la performance de nos fonds.

- D’ajuster notre portefeuille si nécessaire pour répondre à l’évolution de nos objectifs ou aux changements dans le marché.

Cette vigilance garantit que nous restons sur la bonne voie vers une retraite paisible où les fonds d’investissement et retraite se révèlent être une association gagnante qui soutient pleinement nos aspirations financières futures.