Lorsqu’il s’agit d’immobilier à crédit ou comptant, nous sommes souvent confrontés à des choix cruciaux qui peuvent influencer notre avenir financier. Acheter une propriété est un investissement majeur et la manière dont nous le finançons peut faire toute la différence. Nous allons explorer les avantages et inconvénients de l’immobilier à crédit et comptant afin de vous aider à prendre une décision éclairée.

D’un côté, acheter en comptant permet d’éviter les intérêts bancaires et offre une tranquillité d’esprit, mais cela nécessite souvent un capital conséquent. De l’autre, opter pour un crédit immobilier peut faciliter l’accès à des biens plus chers tout en préservant notre épargne. Mais quels sont réellement les risques associés à chaque option ? En examinant ces deux approches, nous découvrirons non seulement leurs bénéfices respectifs mais aussi leurs pièges potentiels. Êtes-vous prêt à déterminer quelle stratégie correspond le mieux à vos besoins ?

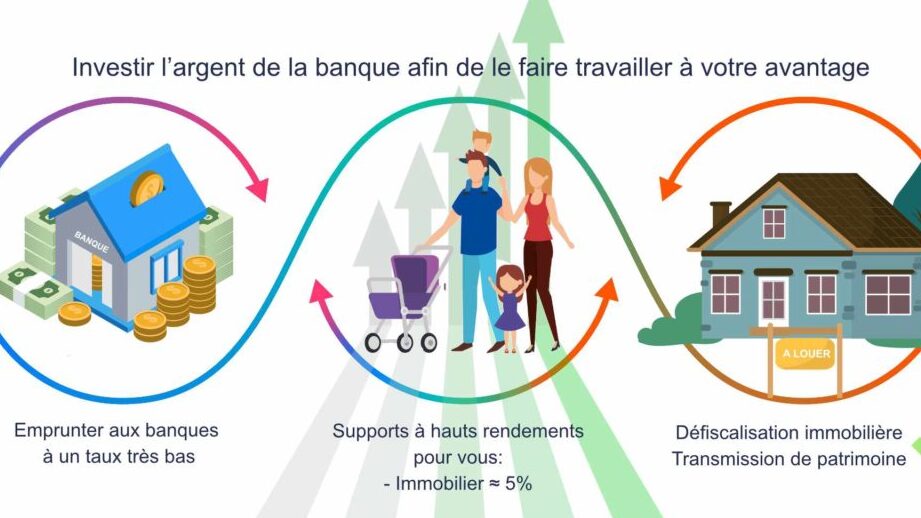

Avantages de l’immobilier à crédit

L’immobilier à crédit présente plusieurs avantages qui peuvent influencer notre décision d’achat. En optant pour ce mode de financement, nous pouvons tirer parti de divers bénéfices financiers et stratégiques. Par exemple, l’utilisation d’un crédit immobilier permet de conserver une plus grande partie de nos liquidités, ce qui peut être crucial dans un contexte économique incertain.

Accès à des propriétés plus importantes

Un des principaux atouts de l’immobilier à crédit est que cela nous donne la possibilité d’accéder à des biens immobiliers plus coûteux que si nous devions payer comptant. En effet, en étalant le coût sur plusieurs années grâce à un prêt hypothécaire, nous pouvons envisager l’achat d’une maison ou d’un appartement dans un quartier souhaitable sans épuiser nos ressources financières dès le départ.

Le levier financier

Le recours au crédit immobilier agit également comme un levier financier. Cela signifie que nous pouvons investir une somme relativement petite par rapport à la valeur totale du bien. Par exemple :

- Si nous achetons une propriété valant 300 000 € avec un apport personnel de 30 000 €, notre investissement initial représente seulement 10 %.

- Lorsqu’une propriété prend de la valeur avec le temps, notre retour sur investissement peut être significativement amplifié grâce au capital emprunté.

Cette stratégie peut s’avérer très lucrative si les marchés immobiliers restent favorables.

Avantages fiscaux

Investir dans l’immobilier via un financement peut également offrir certains avantages fiscaux non négligeables. Dans plusieurs pays, les intérêts payés sur un prêt immobilier sont déductibles des impôts, réduisant ainsi le coût global du crédit. Ce point mérite d’être considéré car il améliore encore notre rentabilité potentielle tout en allégeant notre charge fiscale annuelle.

Préservation de la liquidité

Enfin, choisir l’immobilier à crédit permet une meilleure gestion de notre trésorerie. En conservant une partie significative de nos économies pour faire face aux imprévus ou saisir d’autres opportunités d’investissement, nous restons flexibles et réactifs aux fluctuations économiques et personnelles qui peuvent se présenter au fil du temps.

En résumé, les avantages liés à l’immobilier à crédit ne se limitent pas uniquement au simple accès aux biens ; ils englobent aussi des aspects financiers stratégiques qui peuvent considérablement renforcer notre position économique globale sur le long terme.

Inconvénients de l’achat immobilier au comptant

Acheter un bien immobilier au comptant peut sembler une option séduisante, mais cette approche présente également des inconvénients notables que nous devons prendre en compte. En effet, même si nous évitons le coût des intérêts liés à un crédit immobilier, d’autres aspects peuvent influencer notre situation financière et notre stratégie d’investissement. Analysons ces inconvénients pour mieux comprendre les implications de cette décision.

Érosion de la liquidité

L’un des principaux est l’érosion significative de notre liquidité. En investissant une somme importante dans un bien immobilier, nous immobilisons nos économies qui pourraient autrement être utilisées pour d’autres investissements ou dépenses imprévues. Cette situation pourrait devenir problématique si des urgences financières surviennent ou si de nouvelles opportunités se présentent.

Manque de diversification

Acheter un bien sans recourir à un crédit peut également limiter notre capacité à diversifier nos investissements. En plaçant une part conséquente de notre capital dans l’immobilier, nous réduisons potentiellement la possibilité d’investir dans d’autres actifs tels que les actions ou les obligations. La diversification est cruciale pour minimiser le risque global et maximiser le potentiel de rendement sur l’ensemble du portefeuille.

Perte d’opportunités fiscales

En optant pour l’immobilier au comptant, on renonce aussi aux avantages fiscaux associés aux prêts hypothécaires. Dans plusieurs juridictions, les intérêts versés sur un crédit sont déductibles des impôts, ce qui permettrait par ailleurs de diminuer le coût total du financement. Ne pas profiter de ces avantages peut donc représenter une perte nette pour notre budget fiscal annuel.

Comparaison des coûts entre crédit et paiement comptant

Lorsqu’il s’agit de choisir entre l’immobilier à crédit ou comptant, la comparaison des coûts est un facteur déterminant. Bien que le paiement au comptant élimine les intérêts du prêt, il peut entraîner d’autres dépenses et implications financières qu’il est essentiel d’examiner. Pour mieux comprendre cette dynamique, nous allons analyser les différents coûts associés à chaque option.

Coûts directs

Acheter un bien immobilier à crédit implique plusieurs types de coûts qui peuvent peser sur notre budget. Les principaux frais incluent :

- Intérêts sur le prêt : Ce coût dépend du taux d’intérêt appliqué et de la durée du crédit. Au fil du temps, ces intérêts peuvent représenter une somme significative.

- Paiements mensuels : Les mensualités comprennent non seulement le remboursement du capital mais aussi les intérêts dus, ce qui impacte notre trésorerie chaque mois.

- Frais de dossier et autres frais annexes : Ces frais peuvent varier selon les banques et devraient être pris en compte dans le calcul global des coûts.

D’un autre côté, l’achat au comptant n’est pas exempt de coûts. Même si nous évitons les paiements d’intérêts, d’autres dépenses se présentent souvent :

- Droits de mutation : En France, ces taxes sont généralement élevées lors d’une acquisition immobilière.

- Frais notariés : Ils s’ajoutent également au coût total lors de la transaction immobilière.

Bilan financier global

Afin de clarifier davantage la comparaison des coûts entre l’immobilier à crédit ou comptant, voici une vue d’ensemble des implications financières sous forme tabulaire :

| Achat au Comptant | Achat à Crédit | |

|---|---|---|

| Caution / Acompte | X% (total direct) | X% (peut être faible) |

| Droits de mutation et frais notariés | % élevé par rapport au prix total | % modéré (calculé sur prix + intérêt) |

| Paiement total après X années (incluant intérêt) | Total payé immédiatement | Total avec intérêt cumulé (plus élevé) |

Cet aperçu montre que choisir l’immobilier à crédit peut sembler plus coûteux sur le long terme en raison des intérêts accumulés. Cependant, il est crucial de considérer également notre situation personnelle et nos objectifs financiers avant de prendre une décision définitive.

Impact sur la liquidité financière en choisissant un financement

Choisir entre l’immobilier à crédit ou comptant a un impact significatif sur notre liquidité financière. La liquidité, qui fait référence à la capacité de convertir facilement des actifs en espèces sans perte de valeur, joue un rôle crucial dans notre gestion financière quotidienne. En optant pour un financement par crédit, nous préservons une partie importante de nos liquidités, ce qui nous permet d’avoir plus de flexibilité pour faire face à des imprévus ou investir dans d’autres opportunités.

Lorsque nous choisissons l’immobilier à crédit, une partie de notre budget est allouée aux mensualités du prêt. Cependant, cela signifie que le capital initial reste disponible pour d’autres usages. Par exemple :

- Investissements : Nous pouvons réinvestir cet argent dans des actions, des obligations ou même d’autres biens immobiliers.

- Épargne : Maintenir une réserve d’urgence devient plus facile si nous ne bloquons pas tout notre capital dans une propriété.

- Dépenses imprévues : Avoir accès à des fonds liquides peut s’avérer vital en cas de dépenses inattendues.

En revanche, acheter au comptant immobilise une grande partie de nos ressources financières et peut entraîner un manque de liquidité à court terme. Bien que cela puisse offrir une tranquillité d’esprit liée à l’absence d’endettement, il est essentiel de prendre en compte les conséquences potentielles sur notre trésorerie.

Évaluation du risque financier

Dans le cadre d’une évaluation du risque financier lié au choix entre immobilier à crédit ou comptant, plusieurs éléments doivent être pris en considération :

- Taux d’intérêt : Un taux élevé peut augmenter le coût total du prêt et diminuer la liquidité au fil du temps.

- Durée du prêt : Plus la durée est longue, plus les intérêts seront accumulés et auront un impact sur nos finances futures.

- Stabilité économique : En période incertaine, conserver des liquidités peut constituer un atout majeur.

Stratégies pour maintenir la liquidité

Pour maximiser notre liquidité tout en investissant dans l’immobilier, certaines stratégies peuvent être mises en œuvre :

- Choisir un apport personnel modéré qui permettra de réduire les mensualités tout en conservant une réserve suffisante.

- Opter pour des prêts avec conditions flexibles permettant des remboursements anticipés sans pénalités.

- Diversifier nos investissements afin que la dépendance vis-à-vis d’un seul actif soit réduite.

Ainsi, comprendre comment chaque option affecte notre situation financière globale est primordial avant de se lancer dans un achat immobilier. L’immobilier à crédit offre souvent davantage de liberté financière immédiate comparé au paiement comptant qui demande une réflexion approfondie sur nos besoins futurs et nos objectifs financiers globaux.

Facteurs à considérer avant de décider entre crédit ou comptant

Avant de prendre une décision entre l’immobilier à crédit ou comptant, il est essentiel d’évaluer plusieurs facteurs clés qui influenceront notre choix. Chaque option présente des implications financières distinctes qui peuvent affecter non seulement notre situation actuelle, mais aussi nos objectifs à long terme. Nous devons donc nous interroger sur nos priorités financières et notre tolérance au risque.

Les éléments suivants sont cruciaux dans cette réflexion :

- Capacité financière : Il est fondamental de déterminer combien nous pouvons investir sans compromettre notre stabilité financière. Un examen approfondi de nos revenus, dépenses et dettes existantes nous aidera à établir un budget réaliste.

- Objectifs immobiliers : Que recherchons-nous exactement ? Un investissement locatif pour générer des revenus passifs ou une maison familiale où vivre sur le long terme ? Nos intentions influencent grandement la manière dont nous devrions financer cet achat.

- État du marché immobilier : Les tendances du marché local peuvent également jouer un rôle déterminant. Dans un marché en hausse, l’achat à crédit pourrait permettre de bénéficier d’une appréciation plus rapide du bien, tandis qu’un paiement comptant pourrait être préférable lors d’un ralentissement économique.

Évaluation des coûts associés

Lorsqu’il s’agit de choisir entre immobilier à crédit ou comptant, il convient également d’évaluer les coûts associés aux deux options :

| Coûts | Immobilier à Crédit | Achat Comptant |

|---|---|---|

| Intérêts | Possibilité d’accumuler des intérêts importants selon la durée et le taux. | Aucun coût d’intérêt. |

| Dépenses initiales | Nécessité de verser un apport personnel. | Totalité du montant immédiat requis. |

| Frais divers (notaire, assurance) | Généralement inclus dans le prêt. | Paiement immédiat lors de l’achat. |

Considérations personnelles

Enfin, n’oublions pas que nos préférences personnelles jouent un rôle significatif dans ce choix. Pour certains, la tranquillité d’esprit liée à l’absence de dette peut primer sur les avantages potentiels offerts par le financement par crédit. D’autres pourraient privilégier la flexibilité qu’offre le maintien de liquidités.

En somme, chaque facteur doit être soigneusement pesé pour garantir que notre décision soit alignée avec nos objectifs financiers globaux et notre situation personnelle.