Dans le monde de l’immobilier, une question cruciale se pose souvent : crédit ou cash pour acheter un bien ? Cette décision peut influencer non seulement notre budget mais aussi notre stratégie d’investissement à long terme. En tant qu’acheteurs potentiels, nous devons peser les avantages et inconvénients de chaque option afin de faire un choix éclairé.

D’un côté, opter pour un crédit immobilier permet de conserver des liquidités tout en accédant rapidement à la propriété. De l’autre côté, acheter au comptant offre une tranquillité d’esprit grâce à l’absence de dettes. Dans cet article, nous allons explorer ces deux approches pour déterminer laquelle pourrait être la plus adaptée à notre situation personnelle et financière.

Alors que nous naviguons dans ce dilemme financier, il est essentiel de se poser cette question : quelles sont nos priorités en matière d’achat immobilier ? Suivez-nous dans cette analyse approfondie qui pourrait changer notre perspective sur l’investissement immobilier.

Les Avantages de l’Achat Immobilier en Cash

L’achat immobilier en cash présente de nombreux avantages qui peuvent influencer notre décision d’acquérir un bien. En choisissant de payer comptant, nous pouvons éviter certaines des complications et des coûts associés aux prêts hypothécaires. De plus, l’absence de dettes peut offrir une tranquillité d’esprit financière, ce qui est essentiel dans le monde actuel.

Flexibilité et Simplicité

L’un des principaux atouts de l’achat en cash est la flexibilité qu’il procure. Nous avons la possibilité de négocier le prix directement avec le vendeur sans être soumis à l’approbation d’une institution bancaire. Cela peut également accélérer le processus d’achat, car il n’est pas nécessaire d’attendre les délais liés aux demandes de prêt.

- Pas besoin d’évaluation par la banque.

- Processus simplifié sans paperasse complexe.

- Possibilité de conclure rapidement une vente.

Économie sur les Coûts

En évitant un crédit immobilier, nous éliminons plusieurs coûts additionnels :

| Coûts | Avec Crédit | En Cash |

|---|---|---|

| Intérêts sur le prêt | Elevés sur la durée du crédit | Aucun |

| Frais de dossier bancaire | Pouvant atteindre plusieurs centaines d’euros | Aucun frais supplémentaire |

| Assurance emprunteur | Obligatoire selon les banques | Aucune obligation requise |

| Frais notariés potentiellement réduits | Dépend du montant du crédit | Pouvant être moins élevés |

Par conséquent, acheter en cash peut se traduire par des économies substantielles à long terme.

Avantage Concurrentiel

Sur un marché immobilier compétitif, avoir les fonds disponibles pour acheter en cash nous donne souvent un avantage décisif lors des négociations. Les vendeurs sont généralement plus enclins à accepter une offre provenant d’un acheteur capable de payer immédiatement. Cela peut également minimiser les risques liés à une éventuelle défaillance financière durant la procédure.

Acheter immobilièrement sans recourir au crédit non seulement facilite notre projet mais renforce également notre position lors des négociations. En fin de compte, cela contribue à rendre l’expérience globale plus positive et moins stressante.

Immobilier : Pourquoi Choisir le Crédit ?

Bien que l’achat immobilier en cash présente des avantages indéniables, opter pour le crédit peut également s’avérer être une décision judicieuse. En effet, choisir de financer notre bien par le biais d’un prêt hypothécaire nous permet non seulement de préserver notre capital, mais aussi d’explorer diverses opportunités d’investissement. Dans un marché immobilier dynamique, la stratégie du crédit peut offrir des bénéfices financiers considérables à long terme.

Préservation du Capital

L’un des principaux atouts de recourir au crédit est la préservation de notre capital. En finançant une partie ou la totalité de l’achat via un emprunt, nous pouvons garder nos liquidités disponibles pour d’autres investissements. Cela nous permet, par exemple, d’acheter plusieurs biens immobiliers simultanément ou d’investir dans des projets qui pourraient générer davantage de rendements.

Effet de Levier

Le crédit immobilier offre également ce qu’on appelle un effet de levier. En utilisant l’argent emprunté pour acquérir un bien immobilier, nous avons la possibilité d’augmenter notre retour sur investissement (ROI). Si la valeur du bien augmente avec le temps, les gains réalisés peuvent dépasser largement les intérêts dus sur le prêt. Ainsi, même si cela implique des risques financiers supplémentaires, cela peut se traduire par une valorisation significative à long terme.

Déductions Fiscales

Avoir recours au crédit peut également permettre de bénéficier d’avantages fiscaux intéressants. Les intérêts payés sur certains prêts immobiliers sont souvent déductibles fiscalement dans plusieurs juridictions. Cette déduction peut réduire notre charge fiscale globale et améliorer encore plus notre situation financière après l’achat.

| Avantages Crédit | Détails |

|---|---|

| Préservation du capital | Permanence des liquidités pour autres investissements. |

| Effet de levier | Augmentation potentielle du ROI grâce à l’appréciation immobilière. |

| Déductions fiscales | Bénéfices possibles liés aux intérêts hypothécaires déductibles. |

Néanmoins, il est crucial d’évaluer soigneusement sa capacité à gérer ces obligations financières avant de s’engager dans un crédit immobilier. Bien structuré et utilisé judicieusement, le financement par crédit peut constituer une stratégie efficace et puissante dans le domaine immobilier.

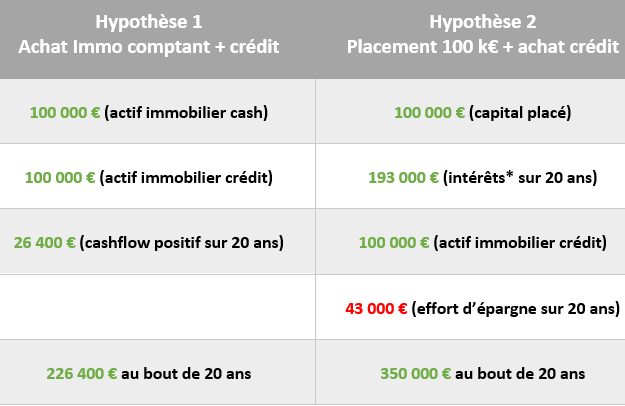

Comparaison des Coûts : Cash vs Crédit Immobilier

Lorsque nous comparons les coûts de l’achat immobilier en cash avec ceux du crédit immobilier, il est essentiel d’analyser plusieurs facteurs financiers. D’une part, le paiement en cash élimine immédiatement les intérêts et les frais associés à un prêt. D’autre part, le crédit peut engendrer des dépenses supplémentaires à court terme, mais il offre aussi la possibilité d’accroître notre patrimoine grâce à l’effet de levier. En pesant ces éléments, nous pouvons déterminer quelle option est la plus avantageuse pour nos objectifs financiers.

Coûts Directs

Achat en cash signifie que nous investissons la totalité du prix d’achat dès le départ. Cela évite tout coût supplémentaire lié aux intérêts sur un prêt hypothécaire. En revanche, dans le cas du crédit immobilier, nous devons prendre en compte :

- Les intérêts : Ces coûts peuvent varier selon le taux d’intérêt appliqué et la durée du prêt.

- Les frais de dossier : Ils sont souvent exigés par les banques pour traiter notre demande de crédit.

- Les assurances : Certaines institutions requièrent une assurance emprunteur pour couvrir les risques liés au non-remboursement.

Coûts Indirects

S’il est vrai qu’acheter en cash réduit certains coûts directs, cela peut également avoir des implications indirectes sur notre situation financière globale. Par exemple :

- L’utilisation de liquidités pour acheter un bien peut réduire notre capacité d’investissement dans d’autres projets potentiellement rentables.

- Le financement par crédit permet souvent de conserver des liquidités pour faire face à des imprévus ou saisir des opportunités rapidement.

| Détails Coût | Achat Cash | Achat Crédit Immobilier |

|---|---|---|

| Intérêts payés | 0 € | Dépend du taux et de la durée (ex: 15 000 € sur 20 ans) |

| Frais supplémentaires (dossier, assurance) | N/A | Pouvant atteindre plusieurs milliers d’euros selon l’établissement financier. |

| Perturbation financière due à l’immobilisation de capital | Sensible lors d’un investissement important. | Mieux répartie grâce à une trésorerie maintenue. |

Cela étant dit, chaque option présente ses avantages et inconvénients concernant les coûts impliqués dans l’achat immobilier. Il est crucial que nous évaluions attentivement nos priorités financières avant de prendre une décision définitive entre « immobilier credit ou cash » afin que notre choix soit aligné avec nos objectifs globaux d’investissement.

Impact sur la Liquidité Financière après un Achat

L’impact sur notre liquidité financière après un achat immobilier est un aspect crucial à considérer, que nous choisissions d’investir en cash ou via le crédit. La décision d’acheter un bien peut avoir des répercussions significatives sur notre capacité à gérer nos finances quotidiennes et à faire face aux imprévus. En effet, la manière dont nous finançons cet achat influence directement la disponibilité de nos ressources financières pour d’autres investissements ou dépenses.

En optant pour l’achat en cash, nous immobilisons une part importante de notre capital dans un seul actif. Bien que cela puisse sembler sécurisant, il est essentiel de reconnaître que cette stratégie réduit considérablement notre flexibilité financière. Nos fonds disponibles diminueront et nous pouvons rencontrer des difficultés si une opportunité lucrative se présente rapidement ou si des frais imprévus surviennent.

D’autre part, le recours au crédit immobilier permet de conserver une plus grande partie de nos liquidités. Cela représente un avantage majeur, car il nous offre la possibilité de garder une réserve monétaire pour divers besoins :

- Investissements alternatifs : Nous pouvons rediriger cette trésorerie vers d’autres projets qui pourraient générer des rendements intéressants.

- Gestion des urgences : Une liquidité accrue est essentielle pour faire face à des dépenses imprévues sans avoir recours à des prêts supplémentaires.

- Opportunités stratégiques : Avoir accès à du capital liquide peut être décisif lorsque surgissent de nouvelles occasions d’investissement.

| Impact sur Liquidité | Achat Cash | Achat Crédit Immobilier |

|---|---|---|

| Capacité d’investissement future | Réduite ; capital immobilisé. | Améliorée ; fonds disponibles pour d’autres projets. |

| Sécurité financière immédiate | Sensiblement réduite en cas de besoin urgent. | Mieux protégée grâce aux liquidités conservées. |

| Flexibilité face aux opportunités | Difficile ; moins agile dans les décisions financières. | Facilitée ; rapidité d’action possible avec le capital disponible. |

Ainsi, choisir entre « immobilier credit ou cash » n’est pas seulement une question de coûts immédiats mais aussi une réflexion sur notre capacité à naviguer dans l’incertitude économique tout en maintenant nos objectifs financiers alignés. Évaluer attentivement ces aspects avant l’achat peut grandement influencer non seulement notre situation actuelle mais également notre avenir financier.

Stratégies pour Optimiser son Investissement Immobilier

Pour maximiser notre investissement immobilier, il est essentiel d’adopter une approche stratégique qui tienne compte à la fois de nos objectifs financiers et des conditions du marché. Que nous choisissions d’acquérir un bien en cash ou via un crédit immobilier, plusieurs stratégies peuvent être mises en œuvre pour assurer une rentabilité optimale de notre investissement. Analysons quelques-unes de ces approches.

- Recherche approfondie : Avant tout achat, il est crucial de mener une recherche exhaustive sur le marché local. Cela inclut l’analyse des tendances immobilières, des prix et des quartiers en développement. Une bonne connaissance du marché peut nous aider à identifier des biens sous-évalués ou à haut potentiel.

- Diversification : Envisager d’investir dans différents types de biens (résidentiels, commerciaux, etc.) peut réduire les risques liés aux fluctuations économiques. La diversification permet également d’explorer différentes sources de revenus locatifs.

- Ajustement selon la stratégie fiscale : Nous devons être conscients des implications fiscales liées à nos investissements immobiliers. Choisir entre « immobilier crédit ou cash » peut influencer notre situation fiscale et les déductions possibles que nous pouvons obtenir.

- Sécurisation par l’assurance : Protéger notre investissement avec une assurance adéquate peut prévenir des pertes financières dues à divers aléas (incendies, dégâts matériels). Une couverture complète garantit que nos liquidités restent intactes face aux imprévus.

- Valorisation continue : Investir dans l’amélioration et la valorisation de nos biens peut augmenter leur valeur sur le long terme. Des rénovations stratégiques peuvent rendre un bien plus attractif pour les potentiels acheteurs ou locataires.

Afin d’optimiser notre retour sur investissement, il convient également d’évaluer régulièrement la performance financière de nos actifs immobiliers. Utiliser des indicateurs clés tels que le taux de rendement locatif ou la valorisation annuelle nous permettra d’ajuster notre stratégie au besoin.

| Stratégies Clés | Bénéfice Principal | Impact Sur Liquidité |

|---|---|---|

| Recherche approfondie | Aide à identifier les meilleures opportunités d’achat. | N/A ; préparation avant l’achat. |

| Diversification | Réduction du risque global sur le portefeuille immobilier. | Pérennise les flux de trésorerie en cas de baisse sectorielle. |

| Ajustement fiscal | Mieux gérer ses obligations fiscales liées au patrimoine immobilier. | Pouvoir financier accru grâce aux économies réalisées sur impôts.< / td > < tr > < td > Sécurisation par l’assurance < td > Protection contre les pertes imprévues < td > Maintient la liquidité disponible pour réinvestissement < tr > < td > Valorisation continue < td > Augmentation potentielle du capital investi < td > Peut nécessiter un apport initial mais augmente la valeur future |

L’application cohérente de ces stratégies nous permettra non seulement d’assurer un bon rendement dans le cadre de notre choix entre « immobilier crédit ou cash », mais aussi de renforcer notre position financière face aux défis économiques futurs. Adopter cette vision proactive est essentiel pour naviguer efficacement dans le monde dynamique et souvent imprévisible du marché immobilier.