Investir dans l’immobilier locatif est une décision stratégique qui peut générer des revenus passifs et accroître notre patrimoine. Cependant, un dilemme persiste : investissement locatif : crédit ou comptant ? Cette question cruciale mérite une attention particulière car elle influence non seulement notre capacité d’achat mais aussi la rentabilité de nos projets immobiliers.

Dans cet article, nous allons examiner les avantages et inconvénients de chaque option. Opter pour un crédit immobilier peut permettre d’acquérir plusieurs biens tout en préservant notre capital initial. D’un autre côté, acheter au comptant offre une tranquillité d’esprit et élimine le poids des mensualités à rembourser. Qu’est-ce qui est réellement le plus judicieux pour maximiser nos investissements ? Préparez-vous à explorer ces choix et à déterminer celui qui correspond le mieux à nos objectifs financiers !

Investissement Locatif : Les Avantages et Inconvénients du Crédit

Le recours au crédit pour un investissement locatif présente à la fois des avantages et des inconvénients qu’il est essentiel d’examiner. D’un côté, le financement par emprunt permet de maximiser notre capacité d’achat en investissant dans plusieurs biens immobiliers simultanément. Cela favorise une diversification du patrimoine et peut potentiellement augmenter nos rendements sur le long terme.

Cependant, il est crucial de prendre en compte les risques associés à l’endettement. Les mensualités peuvent peser lourdement sur notre budget mensuel, surtout en cas de fluctuations du marché immobilier ou si nous devons faire face à des vacances locatives prolongées.

Avantages du Crédit

- Effet de levier : En utilisant le crédit, nous pouvons acheter un bien dont la valeur dépasse nos économies disponibles. Par exemple, avec un apport personnel réduit, nous avons la possibilité d’acquérir plusieurs propriétés.

- Déductibilité fiscale : Les intérêts d’emprunt sont souvent déductibles des revenus fonciers imposables, ce qui peut réduire notre imposition globale.

- Préservation de la liquidité : En optant pour le crédit plutôt que le paiement comptant, nous conservons une partie importante de notre capital disponible pour d’autres investissements ou imprévus.

Inconvénients du Crédit

- Risque financier accru : L’endettement augmente nos obligations financières et peut devenir problématique si les loyers ne couvrent pas les échéances.

- Coûts supplémentaires : Les frais liés aux prêts (frais de dossier, assurance emprunteur) peuvent alourdir considérablement le coût total de l’investissement immobilier.

- Dépendance au marché bancaire : Obtenir un prêt dépend souvent des conditions imposées par les banques, qui peuvent changer selon l’évolution économique.

| Critères | Avantages | Inconvénients |

|---|---|---|

| Efficacité financière | Effet de levier favorable | Risque d’endettement excessif |

| Fiscalité | Déductibilité des intérêts | Difficulté en cas de hausse des taux |

| Liquidité | Capital préservé pour autres projets | Couts additionnels notables (frais divers) |

En somme, choisir entre un financement par crédit ou paiement comptant nécessite une analyse approfondie et personnelle selon notre situation financière actuelle et nos objectifs futurs en matière d’investissement locatif credit ou comptant. Il est donc recommandé d’évaluer soigneusement ces éléments avant toute décision définitive afin d’assurer la rentabilité et la pérennité de notre projet immobilier.

Les Bénéfices d’un Achat Comptant pour un Investissement Locatif

Un achat comptant pour un investissement locatif offre plusieurs avantages indéniables qui méritent notre attention. En choisissant de payer en totalité, nous éliminons les risques liés à l’endettement et profitons d’une série de bénéfices financiers et psychologiques. L’absence de mensualités permet également une plus grande tranquillité d’esprit, surtout dans un marché immobilier fluctuant où les imprévus peuvent survenir.

Avantages principaux du paiement comptant

- Absence de dettes : En optant pour un achat comptant, nous évitons toute forme d’endettement, ce qui réduit considérablement notre risque financier. Cela signifie que nous ne serons pas soumis aux fluctuations des taux d’intérêt ni aux exigences des banques.

- Meilleure négociation : Les vendeurs sont souvent plus enclins à négocier le prix lorsqu’ils savent qu’une transaction peut être conclue rapidement sans dépendre du financement bancaire. Cela peut se traduire par une économie significative sur le prix d’achat initial.

- Simplicité administrative : Un paiement comptant simplifie le processus d’achat. Nous n’avons pas besoin de rassembler des documents complexes ni de passer par des démarches longues liées à l’obtention d’un prêt.

Impact positif sur la rentabilité

Investir en liquide peut également améliorer notre rentabilité à long terme. En effet, sans remboursement mensuel à effectuer, tous les revenus générés par la location sont directement réinvestis ou utilisés selon nos besoins :

- Flux de trésorerie immédiat : Tous les loyers perçus vont directement dans notre poche, augmentant ainsi notre capacité à gérer d’autres dépenses ou investissements.

- Pas de frais financiers additionnels : Éliminer les intérêts hypothécaires et autres coûts associés au crédit augmente notre rendement global sur investissement.

- Flexibilité financière accrue : Disposer du bien librement permet aussi une revente rapide si nécessaire ou encore une transformation en résidence principale sans contraintes supplémentaires.

| Bénéfices | Impacts Financiers |

|---|---|

| Absence de dettes | Risque financier réduit |

| Mieux négocier le prix | Pérennité accrue du projet |

| Simplification administrative | Gain de temps et réduction des coûts initiaux |

En somme, réaliser un achat comptant pour un investissement locatif constitue une stratégie solide pour ceux qui souhaitent maximiser leur sécurité financière tout en optimisant leur rendement potentiel. Ce choix s’inscrit parfaitement dans une démarche réfléchie autour des options disponibles entre crédit et paiement comptant dans le cadre d’un projet immobilier réussi.

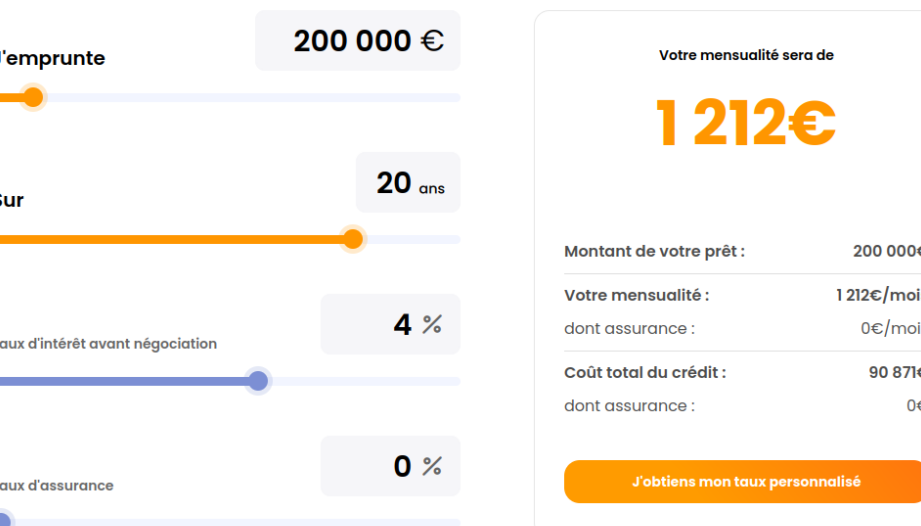

Analyse des Coûts Associés à l’Investissement Locatif

L’ est cruciale pour déterminer la viabilité de notre projet, qu’il soit financé par crédit ou paiement comptant. En effet, chaque option présente des implications financières distinctes qui peuvent influencer directement notre rentabilité et notre stratégie d’investissement.

Pour mieux comprendre ces coûts, nous devons prendre en compte les éléments suivants :

Coûts du Crédit

Lorsque nous optons pour un financement par crédit, plusieurs frais doivent être anticipés :

- Intérêts : Les intérêts payés sur le prêt représentent un coût significatif. Selon la durée et le taux d’intérêt appliqué, ces montants peuvent s’accumuler considérablement au fil du temps.

- Frais de dossier : La plupart des banques facturent des frais pour traiter une demande de prêt. Ces frais varient selon l’établissement financier.

- Assurances : Souvent, il est obligatoire de souscrire à une assurance emprunteur. Cela ajoute un coût supplémentaire à notre investissement.

En prenant en compte ces éléments, il devient essentiel de réaliser une simulation financière afin d’évaluer l’impact total du crédit sur notre budget.

Coûts Associés à l’Achat Comptant

À contrario, acheter un bien immobilier comptant implique également certains coûts à considérer :

- Frais notariaux : Lors d’un achat immobilier sans crédit, les frais notariaux restent inévitables. Ils incluent les taxes et les honoraires liés à la transaction.

- Maintenance et gestion : Posséder un bien sans mensualités peut engendrer davantage de dépenses liées à son entretien régulier ou aux imprévus (réparations urgentes).

Tableaux Comparatifs

Il est judicieux d’établir un tableau comparatif entre les deux options afin d’avoir une vue claire sur les coûts engagés :