Lorsqu’on envisage de faire un crédit à la consommation, une question cruciale se pose : jusqu’à quel âge peut-on faire un crédit à la consommation ? Cette interrogation est essentielle pour tous ceux qui souhaitent financer un projet, qu’il s’agisse d’un voyage, d’une voiture ou même de travaux dans leur maison.

Nous allons explorer les limites d’âge qui encadrent l’accès à ce type de crédit. En effet, les organismes de crédit prennent en compte plusieurs facteurs, dont l’âge, pour évaluer la solvabilité d’un emprunteur. Comprendre ces critères peut nous aider à mieux naviguer dans le monde du crédit. Alors, que vous soyez jeune adulte ou à un âge plus avancé, découvrons ensemble les règles qui s’appliquent et comment elles peuvent influencer nos décisions financières.

Qu’est-ce qu’un Crédit à la Consommation ?

Un crédit à la consommation représente un emprunt destiné à financer des biens ou des services personnels. Ce type de crédit permet aux emprunteurs d’acquérir des articles tels que des voitures, des appareils électroménagers ou des travaux de rénovation.

Dans la majorité des cas, le crédit à la consommation est remboursé sur une période fixe. Ce remboursement inclut des intérêts, ce qui signifie que le coût total du crédit dépasse le montant emprunté. Nous devons aussi noter que les organismes prêteurs examinent plusieurs éléments afin d’évaluer la solvabilité des emprunteurs. Ces éléments englobent notamment le revenu, la situation professionnelle et l’âge de l’emprunteur.

Il existe plusieurs formes de crédit à la consommation, y compris :

- Le crédit personnel, qui n’est pas affecté à un achat spécifique.

- Le crédit affecté, où l’argent est destiné à un achat particulier.

- Le crédit renouvelable, qui offre une réserve d’argent accessible à tout moment.

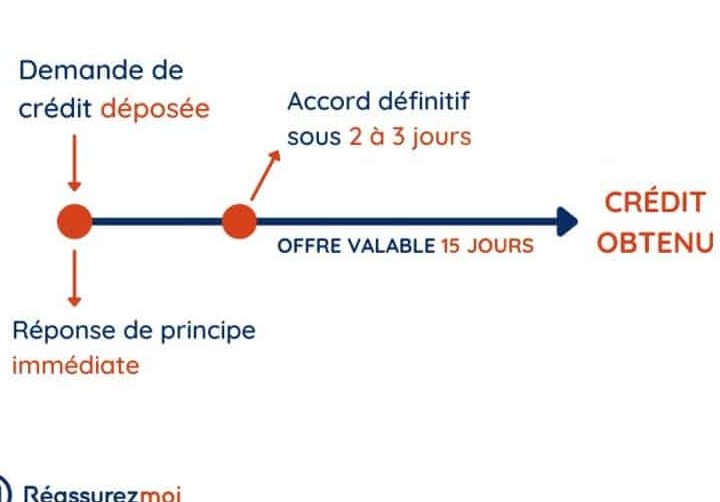

Lorsque l’on considère demander un crédit à la consommation, il est essentiel de comprendre les différentes options qui existent et comment elles peuvent correspondre à nos besoins financiers. Nous devons aussi être conscients des conditions et des obligations qui en découlent.

Les Conditions Générales pour Obtenir un Crédit

Pour obtenir un crédit, plusieurs conditions doivent être remplies. Ces conditions peuvent varier selon les organismes prêteurs, mais il existe des règles générales à prendre en compte.

L’âge Minimum pour Faire un Crédit

L’âge minimum pour faire un crédit à la consommation est souvent fixé à 18 ans. À cet âge, une personne est considérée comme majeure et juridiquement capable de signer un contrat. Cependant, certains organismes exigent un revenu régulier, comme un emploi à temps plein ou un contrat de travail, afin d’évaluer la capacité de remboursement. Ainsi, même si l’on a 18 ans, une situation financière stable peut être nécessaire pour obtenir un crédit.

Les Critères de Solvabilité

Les critères de solvabilité jouent un rôle essentiel dans l’évaluation des demandeurs de crédit. Nous devons garder à l’esprit que ces critères incluent :

- Revenu mensuel : Un revenu stable et suffisant permet de rassurer le prêteur sur notre capacité à rembourser le crédit.

- Situation professionnelle : Un emploi stable, qu’il soit en CDI ou en CDD, présente un gage de sécurité.

- Antécédents de crédit : Un bon historique de remboursement de crédit montre notre fiabilité en tant qu’emprunteur.

- Charges financières : Les autres prêts en cours ou dettes peuvent influencer la décision des prêteurs. Plus ces charges sont élevées, plus les chances d’obtenir un crédit diminuent.

Nous remarquons que chaque organisme prêteur peut avoir des critères spécifiques, mais ces éléments fondamentaux sont souvent communs à la plupart des établissements.

L’Âge Maximum pour Faire un Crédit à la Consommation

Le crédit à la consommation impose des limites d’âge pour les emprunteurs. Nous examinons ces restrictions et comment elles affectent les demandes.

Les Limitations Liées à l’Âge

Les organismes de crédit établissent souvent un âge maximum pour accorder des prêts. Généralement, cet âge peut varier selon les établissements, souvent fixé autour de 70 à 80 ans. Après cet âge, il devient difficile d’obtenir un crédit en raison de la perception accrue du risque par les prêteurs. Ils prennent en compte des facteurs comme la capacité de remboursement et la durée restante de vie active des emprunteurs.

Nous remarquons que les jeunes adultes, bien qu’ils soient éligibles à partir de 18 ans, doivent souvent justifier leur stabilité professionnelle. Avoir un revenu régulier est crucial. Au-delà de la limite d’âge, les prêteurs peuvent exiger des garanties supplémentaires. Cela peut inclure la nécessité d’un co-emprunteur ou d’un nantissement d’actifs.

Les Alternatives pour les Seniors

Pour les seniors, plusieurs alternatives existent pour financer leurs besoins. Les prêts hypothécaires inversés représentent une option intéressante. Avec ce type de financement, les personnes âgées peuvent obtenir des liquidités tout en conservant la propriété de leur maison. Ce produit permet de convertir une partie de la valeur nette de leur propriété en crédit.

De plus, certaines banques proposent des crédits spécifiques pour les seniors, avec des conditions plus flexibles. Ces prêts prennent souvent en compte les pensions comme source de revenus, permettant ainsi d’alléger les critères d’évaluation. Les solutions telles que les prêts entre particuliers peuvent également être envisagées, offrant une alternative aux démarches traditionnelles.

Nous encourageons à explorer toutes ces options pour mieux répondre aux besoins financiers, en tenant compte des spécificités liées à l’âge.

Les Implications de l’Âge sur les Taux d’Intérêt

L’âge d’un emprunteur influence significativement les taux d’intérêt appliqués par les organismes de crédit. Les établissements financiers prennent souvent en compte des critères spécifiques liés à l’âge lors de l’évaluation des demandes de crédit. Généralement, un jeune emprunteur peut faire face à des taux d’intérêt plus élevés en raison d’un manque d’historique de crédit et de stabilité financière. De plus, les prêteurs estiment que les jeunes adultes représentent un risque plus élevé.

D’autre part, les emprunteurs plus âgés bénéficient parfois de conditions plus favorables. En effet, leur stabilité financière, souvent renforcée par des revenus de retraite, peut rassurer les prêteurs. Il est important de noter que certaines banques proposent des offres spéciales adaptées à cette tranche d’âge, réduisant ainsi les taux d’intérêt pour les seniors.

Un autre facteur à considérer est la durée du prêt. Plus la durée d’un crédit est longue, plus le taux d’intérêt peut être élevé. Les emprunteurs plus âgés qui choisissent un prêt à long terme s’exposent à des taux plus importants, car cela augmente le risque pour les prêteurs. Les jeunes emprunteurs, en revanche, peuvent opter pour des prêts à court terme, qui offrent en général des taux plus compétitifs.

Nous constatons également une tendance vers des prêts personnalisés. Les prêteurs développent des offres axées sur des groupes d’âge spécifiques pour répondre à leurs besoins particuliers. Ces offres peuvent inclure des ajustements des taux d’intérêt et de la durée des prêts, facilitant ainsi l’accès au crédit à des âges différents.

Enfin, un bon historique de remboursement joue un rôle majeur sur les taux d’intérêt, quel que soit l’âge. Les emprunteurs, jeunes ou seniors, ayant un bon profil de crédit obtiennent souvent des taux plus bas. Cela souligne l’importance d’une gestion financière solide, visant à renforcer sa crédibilité auprès des établissements de crédit.

Conclusion

Nous avons exploré les différents aspects liés à l’âge pour obtenir un crédit à la consommation. Il est essentiel de comprendre que l’âge joue un rôle significatif dans l’évaluation de la solvabilité par les organismes de crédit. Pour les jeunes adultes et les seniors, il existe des options adaptées qui répondent à leurs besoins spécifiques.

Nous devons garder à l’esprit que la stabilité financière et un bon historique de remboursement sont des atouts précieux, peu importe notre âge. En étant bien informés et en évaluant nos options, nous pouvons prendre des décisions éclairées qui nous permettront de financer nos projets avec confiance.