Dans le domaine de la construction, la pertinence de l’assurance dommages ouvrage dans les projets de logement est un sujet crucial. En tant que futurs propriétaires ou investisseurs, nous devons comprendre comment cette assurance peut protéger nos intérêts et garantir la qualité des ouvrages réalisés. Elle joue un rôle fondamental en assurant une couverture financière rapide en cas de défauts de construction.

Nous allons explorer ensemble les différents aspects qui rendent l’assurance dommages ouvrage indispensable pour sécuriser nos projets immobiliers. Que ce soit pour des constructions neuves ou des rénovations, cette assurance offre une tranquillité d’esprit inestimable face aux imprévus.

Pourquoi devrions-nous considérer cette protection dès le début de notre projet ? Quels bénéfices concrets peut-elle apporter à notre investissement ? Nous vous invitons à poursuivre votre lecture pour découvrir pourquoi elle est essentielle dans le paysage du logement moderne.

Les avantages de l’assurance pour les propriétaires et les promoteurs

L’assurance dommages ouvrage présente de nombreux avantages tant pour les propriétaires que pour les promoteurs. Elle joue un rôle essentiel dans la sécurisation des projets de construction, en offrant une protection financière contre divers types de sinistres qui peuvent survenir après la réception des travaux. En investissant dans cette assurance, nous protégeons non seulement notre investissement, mais aussi l’intégrité structurelle du bâtiment.

Sécurisation des investissements

Le principal avantage de l’assurance dommages ouvrage est qu’elle permet aux propriétaires et promoteurs de se prémunir contre les risques financiers liés à des désordres affectant la construction. Lorsqu’un dommage survient, comme une fuite d’eau ou une fissure importante dans le mur, l’assurance intervient rapidement pour couvrir les réparations nécessaires. Cela évite ainsi des dépenses imprévues qui pourraient compromettre la viabilité économique du projet.

Accélération des démarches administratives

Un autre atout majeur réside dans le fait que cette assurance facilite considérablement les procédures administratives en cas de sinistre. Contrairement à d’autres types d’assurances où il faut prouver que la responsabilité incombe au constructeur, avec l’assurance dommages ouvrage, il suffit simplement de déclarer le problème. Les délais d’indemnisation sont donc réduits, ce qui permet aux travaux de réparation d’être réalisés plus rapidement.

Protection juridique renforcée

Souscrire à une assurance dommages ouvrage renforce également notre position juridique en tant que propriétaire ou promoteur. En effet, elle nous protège contre toute contestation ultérieure concernant la qualité des travaux réalisés. Dans le cas où un vice caché apparaîtrait après réception du bâtiment, nous avons alors toutes les cartes en main pour faire valoir nos droits et obtenir réparation sans avoir à engager une procédure complexe.

En résumé, l’assurance dommages ouvrage s’avère être un outil indispensable pour protéger efficacement nos projets immobiliers tout en assurant leur pérennité face aux imprévus inhérents au secteur de la construction.

Comment choisir une bonne assurance dommages ouvrage

Choisir une bonne assurance dommages ouvrage est une étape cruciale dans la sécurisation de nos projets de construction. Il ne suffit pas seulement de souscrire à cette assurance ; il est essentiel d’évaluer plusieurs critères afin de garantir que nous obtenons la meilleure protection possible. En effet, le choix d’une assurance adaptée peut faire toute la différence en cas de sinistre.

Évaluer les garanties proposées

La première chose à considérer lors du choix d’une assurance dommages ouvrage est l’étendue des garanties offertes. Nous devons nous assurer que l’assurance couvre non seulement les dommages liés aux vices cachés, mais aussi ceux qui pourraient affecter la solidité du bâtiment ou rendre son utilisation impossible. Voici quelques éléments clés à vérifier :

- Dommages couverts : fuites, fissures, affaissements…

- Durée de couverture : généralement 10 ans après réception des travaux.

- Conditions d’intervention : délais et modalités pour le dépôt des déclarations.

Comparer les offres sur le marché

Une fois que nous avons identifié nos besoins spécifiques, il est important de comparer différentes offres disponibles sur le marché. Cela implique non seulement un examen des prix, mais également une analyse minutieuse des conditions générales et particulières. Pour ce faire, nous pouvons :

- Utiliser des comparateurs en ligne.

- Consulter des avis clients pour évaluer la satisfaction générale.

- Demander plusieurs devis auprès de différentes compagnies d’assurance.

Vérifier la réputation et l’expérience de l’assureur

Enfin, choisir un assureur ayant une bonne réputation et une solide expérience dans le domaine est primordial. Un assureur fiable aura un historique prouvé dans le traitement efficace des sinistres et sera plus susceptible d’offrir un service client réactif lorsque cela sera nécessaire. Pour évaluer leur réputation, nous pouvons :

- Rechercher leur note sur les plateformes spécialisées.

- Consulter les retours d’autres professionnels du secteur.

- Vérifier leur ancienneté dans le métier.

En prenant ces éléments en compte lors du choix de notre assurance dommages ouvrage, nous serons mieux préparés à protéger efficacement nos projets immobiliers contre les imprévus qui peuvent survenir au cours ou après la construction.

Les conséquences d’une absence d’assurance dans la construction

L’absence d’une assurance dommages ouvrage dans nos projets de construction peut avoir des répercussions sérieuses et coûteuses. En effet, sans cette couverture, nous prenons un risque considérable qui peut mettre en péril non seulement notre investissement financier, mais aussi la sécurité des occupants. Les conséquences peuvent se manifester à plusieurs niveaux, impactant tant les propriétaires que les professionnels du secteur.

### Risques financiers

Le premier risque lié à l’absence d’assurance est d’ordre financier. En cas de sinistre – comme des fissures structurelles ou des infiltrations – les coûts de réparation peuvent rapidement s’accumuler. Sans assurance, nous devrions assumer ces frais par nos propres moyens. Pour illustrer ce point :

| Type de dommage | Coût estimé de réparation |

|---|---|

| Fissures majeures | 5 000 € – 15 000 € |

| Infiltrations d’eau | 3 000 € – 10 000 € |

| Dommages aux fondations | 15 000 € – 50 000 €+ |

Ces chiffres montrent clairement que sans une protection adéquate, nous pourrions être confrontés à des dépenses imprévues qui dépassent largement le budget initial.

### Impact sur la valeur du bien

Un autre aspect crucial est l’impact sur la valeur de notre bien immobilier. Un logement présentant des défauts cachés ou mal entretenu verra sa valeur diminuer sur le marché. De plus, si nous devons vendre un bien avec des problèmes structurels non résolus, cela pourrait compromettre la vente et engendrer encore plus de pertes financières.

### Responsabilité légale

Enfin, ne pas souscrire à une assurance dommages ouvrage expose également notre responsabilité légale. Dans certains cas, si un dommage survient et qu’il n’est pas couvert par une assurance, nous pourrions faire face à des poursuites judiciaires intentées par les futurs acquéreurs ou locataires lésés. Cette situation pourrait mener à une longue procédure juridique et à des frais supplémentaires significatifs.

En résumé, l’absence d’assurance dans la construction peut entraîner des conséquences graves sur le plan financier, affecter la valeur immobilière et exposer nos responsabilités juridiques. Dès lors, garantir une protection adéquate grâce à l’assurance dommages ouvrage apparaît comme un impératif pour sécuriser nos projets de logement efficacement.

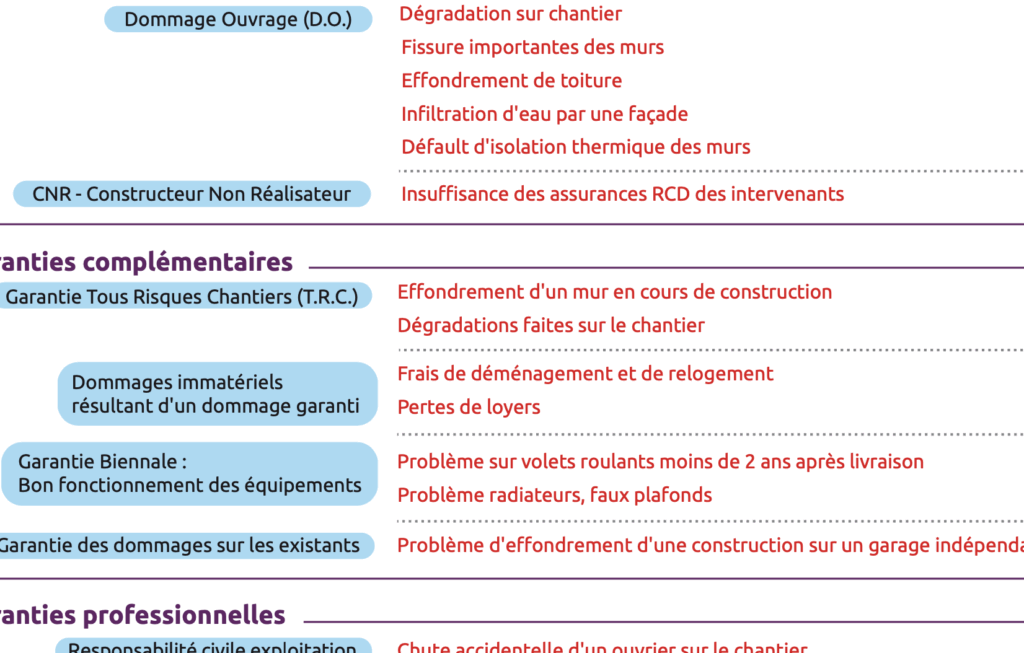

Les garanties offertes par l’assurance dommages ouvrage

L’assurance dommages ouvrage est essentielle pour protéger nos projets de construction et garantir la sécurité de nos investissements. Cette assurance offre plusieurs garanties qui nous permettent d’aborder les travaux en toute sérénité, sachant que nous sommes couverts en cas de sinistre. En effet, elle intervient rapidement après la déclaration d’un dommage, ce qui limite l’impact financier sur notre projet.

Couverture des dommages

L’une des principa est la couverture des réparations nécessaires en cas de sinistres affectant la solidité ou l’habitabilité du bâtiment. Parmi les types de dommages couverts, on trouve :

- Les défauts de construction

- Les vices cachés

- Les problèmes liés à la conformité des matériaux utilisés

Ces couvertures garantissent que nous ne supporterons pas seuls le coût élevé des réparations, permettant ainsi une gestion financière plus sereine.

Délai d’indemnisation

Un autre aspect crucial est le délai d’indemnisation rapide. Contrairement aux procédures judiciaires classiques qui peuvent s’étendre sur plusieurs mois voire années, l’assurance dommages ouvrage permet une indemnisation dans un délai maximum de 90 jours suivant la déclaration du sinistre. Cela signifie que nous pouvons entreprendre les réparations nécessaires sans attendre un long processus légal.

Protection contre les recours

Enfin, cette assurance protège également contre d’éventuels recours juridiques. Si des travaux sont mal réalisés et qu’ils causent des dégâts à un tiers (voisins par exemple), l’assurance couvre non seulement les frais liés aux réparations mais également ceux associés à une éventuelle mise en cause judiciaire pour réparer ces préjudices. Cela constitue un avantage significatif pour tous ceux qui souhaitent minimiser leur exposition aux risques juridiques dans leurs projets immobiliers.

En somme, constituent un filet de sécurité indispensable lors de nos projets de logement. Elles assurent non seulement une protection financière mais aussi une tranquillité d’esprit face aux aléas inhérents au secteur de la construction.