Dans un monde où la mobilité est essentielle, choisir entre leasing et crédit-bail voiture peut sembler déroutant. Que vous soyez un particulier ou une entreprise, ces deux options de financement offrent des avantages distincts. Mais comment savoir laquelle est la mieux adaptée à nos besoins ?

Nous allons explorer les différences clés entre le leasing et le crédit-bail, en mettant en lumière les critères à considérer avant de prendre une décision. Est-ce que la flexibilité du leasing l’emporte sur la propriété à long terme du crédit-bail ? En comprenant les spécificités de chaque solution, nous pourrons mieux naviguer dans cet univers complexe et faire un choix éclairé. Restez avec nous pour découvrir les nuances qui pourraient transformer votre expérience automobile.

Qu’est-ce Que le Leasing ou Crédit Bail Voiture ?

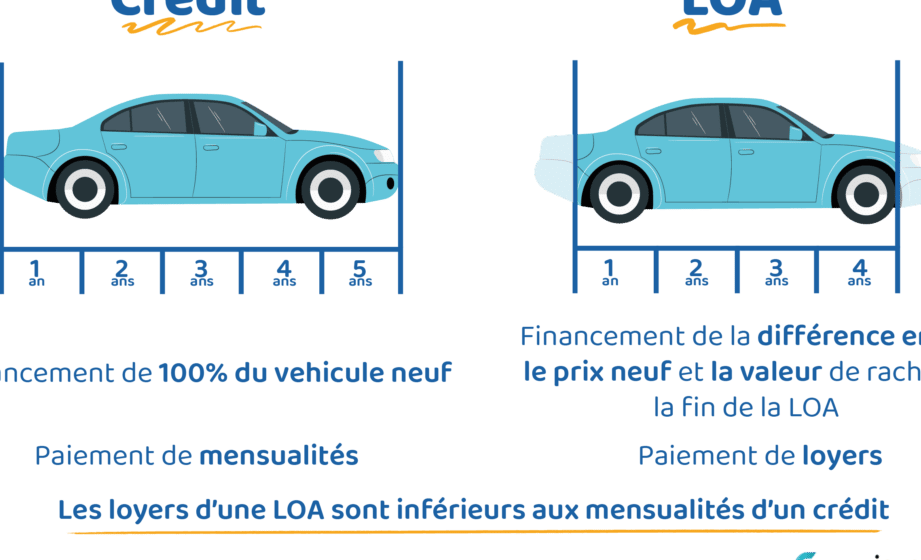

Leasing et crédit-bail voiture représentent des options populaires pour financer l’acquisition d’un véhicule. Ils permettent de bénéficier d’un véhicule sans avoir à le payer intégralement. Le leasing est un contrat de location à long terme, tandis que le crédit-bail inclut une option d’achat à la fin du contrat.

Dans le cadre du leasing, nous payons un loyer mensuel pour utiliser la voiture, sans en être propriétaire. Ce système offre souvent plus de flexibilité, car nous pouvons changer de véhicule régulièrement, en fonction de nos besoins. On mentionne que les frais d’entretien sont parfois inclus dans le loyer, ce qui réduit les surprises.

En revanche, le crédit-bail voiture implique généralement des paiements mensuels plus élevés, mais il nous permet de devenir propriétaires du véhicule à la fin du contrat. Nous acquérons ainsi un actif qui peut prendre de la valeur. Il peut être particulièrement avantageux pour les utilisateurs qui souhaitent garder le véhicule sur le long terme.

Pour bien choisir entre leasing et crédit-bail, nous devons considérer plusieurs facteurs :

- Durée d’utilisation : Si nous privilégions une utilisation à long terme, le crédit-bail s’avère souvent plus adapté.

- Budget mensuel : Le leasing peut offrir des paiements mensuels inférieurs, rendant l’option attractive pour ceux ayant un budget serré.

- Souhait de propriété : La décision dépend de notre envie de posséder un véhicule après le contrat.

Ainsi, chaque option a ses avantages. Nous devons évaluer nos priorités et nos besoins spécifiques pour faire un choix éclairé.

Avantages du Leasing ou Crédit Bail Voiture

Le leasing et le crédit-bail offrent plusieurs avantages significatifs pour ceux qui cherchent à financer un véhicule. Ces options permettent non seulement de gérer efficacement un budget, mais aussi de bénéficier de modèles récents sans les contraintes de l’achat.

Flexibilité Financière

Le leasing et le crédit-bail permettent une gestion financière optimale. Ces options sont souvent moins coûteuses que les achats directs, car elles exigent des paiements mensuels accessibles. En outre, les entreprises peuvent déduire ces paiements de leurs impôts, ce qui représente un atout financier non négligeable. De plus, la prévision des coûts devient plus simple, car les frais d’entretien et d’assurance peuvent être inclus dans le contrat. En nous offrant la possibilité de choisir la durée du contrat, nous ajustons les paiements aux besoins spécifiques de notre budget.

Accès à des Modèles Récents

<strong.Avec le leasing, nous accédons facilement à des modèles récents. Cette possibilité nous permet de conduire des voitures à la pointe de la technologie, dotées des dernières innovations en matière de sécurité et de confort. En optant pour un véhicule neuf ou presque neuf, nous réduisons également les risques de pannes fréquentes. De plus, réaliser un changement de modèle tous les quelques années sans souci de revente s’avère souvent attrayant. Accéder à des véhicules récents souvent améliore notre expérience de conduite et contribue à une image professionnelle pour les entreprises.

Inconvénients du Leasing ou Crédit Bail Voiture

Le leasing ou crédit-bail voiture présente certains inconvénients importants à considérer avant de faire un choix. En pesant les pour et les contre, nous pouvons mieux évaluer l’impact de ces options sur notre budget et nos besoins.

Coût Global Plus Élevé

Le coût total des paiements mensuels en leasing ou en crédit-bail est souvent plus élevé à long terme par rapport à l’achat direct d’un véhicule. Bien que les mensualités soient généralement moins importantes, on ne devient jamais propriétaire du véhicule. Au final, nous pouvons dépenser une somme conséquente sans acquérir un actif. De plus, des frais supplémentaires, tels que les charges d’entretien ou d’assurance, se greffent souvent sur le contrat, augmentant le coût général. Voici quelques éléments à prendre en compte :

- Frais de dossier qui peuvent s’ajouter au montant initial.

- Assurance qui peut être plus coûteuse en raison des exigences du contrat.

- Options de kilométrage qui peuvent engendrer des frais supplémentaires si elles sont dépassées.

Limitations de Kilométrage

Le contrat de leasing ou crédit-bail impose souvent des restrictions quant au nombre de kilomètres parcourus. Ces limitations varient selon les contrats et peuvent engendrer des frais considérables si nous dépassons le seuil fixé. Par exemple, un excès de 1 000 kilomètres peut coûter plusieurs centaines d’euros. Ces restrictions peuvent influencer notre décision si nous avons un trajet quotidien important ou si nous planifions des voyages fréquents. Les points suivants soulignent cette contrainte :

- Limites de kilométrage définies dès le début du contrat.

- Frais additionnels pour chaque kilomètre supplémentaire parcouru.

- Impact sur la revente au moment de prendre un nouveau contrat, si le véhicule est trop kilométré.

En pesant ces inconvénients, nous pouvons mieux comprendre les implications du leasing ou du crédit-bail automobile sur nos finances et nos habitudes de conduite.

Comparaison avec d’Autres Options de Financement

Nous devons explorer les différences entre le leasing, le crédit-bail voiture, et d’autres options de financement. Le leasing et le crédit-bail se distinguent principalement par la possibilité d’acquérir un véhicule à la fin du contrat.

Achat d’un Véhicule

Nous avons l’achat d’un véhicule comme première option. Cette méthode implique des coûts initiaux élevés, mais permet de devenir propriétaire dès le départ. L’achat offre également l’avantage d’une valeur résiduelle qui peut être récupérée lors de la revente.

Prêt Automobile

Nous abordons ensuite le prêt automobile. Dans ce cas, nous disposons de fonds pour acheter un véhicule, mais cela nécessite des mensualités, souvent plus élevées que celles du leasing. Un prêt entraîne également la responsabilité de la dépréciation du véhicule au fil du temps.

Location Court Terme

Nous pouvons également envisager la location à court terme. Cette option offre une flexibilité maximale, mais peut engendrer des coûts très élevés si les périodes de location s’accumulent. Ce modèle convient aux utilisateurs occasionnels qui ne souhaitent pas s’engager à long terme.

Considérations Fiscales

Nous devons prendre en compte les implications fiscales. Les entreprises peuvent souvent déduire les paiements de leasing ou de crédit-bail de leurs impôts, contrairement à l’achat. Cela influence la décision, surtout pour celles qui cherchent à optimiser leur trésorerie.

Limitations

En outre, chaque option comporte des limitations. Les contrats de leasing imposent souvent des restrictions de kilométrage, tandis que l’achat ne le fait pas. Les voitures achetées peuvent également être personnalisées selon nos préférences, ce qui n’est généralement pas le cas avec les contrats de leasing.

Décision Éclairée

Chaque option présente des avantages et des inconvénients. Nous devrions évaluer nos priorités : budget, utilisation du véhicule, et désir de propriété. Ainsi, une comparaison détaillée nous aide à prendre une décision éclairée concernant notre véhicule.

Conclusion

Le choix entre leasing et crédit-bail voiture dépend de nos besoins et de notre situation financière. Chacune de ces options présente des avantages indéniables qui peuvent faciliter notre gestion budgétaire tout en nous permettant d’accéder à des véhicules récents et performants.

Il est essentiel de peser les différentes considérations comme le coût total sur la durée et nos habitudes de conduite. En évaluant soigneusement ces éléments, nous pouvons faire un choix éclairé qui répondra à nos attentes tout en optimisant notre expérience automobile. Que ce soit pour la flexibilité du leasing ou la possibilité de propriété du crédit-bail, nous avons les outils pour décider ce qui nous convient le mieux.