Dans le monde professionnel d’aujourd’hui, choisir entre leasing ou crédit profession libérale est une décision cruciale pour de nombreux entrepreneurs. Ces deux solutions de financement présentent des caractéristiques distinctes qui peuvent influencer notre activité et notre trésorerie. Comprendre ces différences nous permettra de mieux orienter nos choix en fonction de nos besoins spécifiques.

Le leasing se présente souvent comme une alternative flexible au crédit traditionnel. En effet, il offre des avantages tels que l’utilisation immédiate d’équipements sans un lourd investissement initial. D’un autre côté, le crédit profession libérale peut s’avérer plus adapté pour ceux qui souhaitent acquérir un bien à long terme tout en bénéficiant d’une fiscalité avantageuse.

Alors comment déterminer quelle option est la meilleure pour nous ? Quelles sont les implications financières à considérer ? Dans cet article, nous allons explorer les nuances entre ces deux options afin de vous aider à faire un choix éclairé pour votre activité professionnelle.

Les Avantages du Leasing pour les Professions Libérales

Le leasing présente plusieurs avantages significatifs pour les professions libérales, leur permettant d’accéder à des équipements sans immobiliser de capital. Cela est particulièrement pertinent dans un secteur où la flexibilité financière est cruciale. En optant pour le leasing, nous pouvons bénéficier d’une gestion optimisée de notre trésorerie tout en restant à la pointe de la technologie.

Flexibilité Financière

L’un des principaux atouts du leasing est sa capacité à offrir une flexibilité financière accrue. Contrairement au crédit traditionnel, qui exige souvent un apport initial conséquent, le leasing permet de :

- Disposer immédiatement de l’équipement nécessaire.

- Répartir les paiements sur une période définie.

- Éviter les coûts fixes associés à l’achat direct.

Cette approche nous aide à mieux gérer nos flux de trésorerie et à investir dans d’autres aspects importants de notre activité.

Accès à des Équipements Modernes

Le leasing facilite également l’accès à des équipements modernes et performants. Dans un environnement professionnel en constante évolution, il est essentiel que nous restions compétitifs. Grâce au leasing, nous avons la possibilité de :

- Remplacer régulièrement nos équipements obsolètes.

- Adopter rapidement les dernières innovations technologiques.

- Bénéficier d’un entretien inclus dans certains contrats.

Ce renouvellement constant assure que notre pratique professionnelle utilise toujours le meilleur matériel disponible sur le marché.

Avantages Fiscaux

Un autre aspect non négligeable du leasing concerne ses avantages fiscaux potentiels. Les loyers versés peuvent être considérés comme des charges déductibles lors du calcul de notre impôt sur les sociétés ou sur le revenu. Cette déduction peut réduire significativement notre base imposable, ce qui en fait une option attrayante pour optimiser notre fiscalité professionnelle.

| Avantage | Description |

|---|---|

| Flexibilité financière | Paiements échelonnés sans gros investissement initial. |

| Accès aux technologies | Équipements modernes avec maintenance incluse. |

| Avantages fiscaux | Loyers déductibles comme charges fiscales. |

Ces bénéfices font du leasing une solution particulièrement adaptée aux professions libérales souhaitant combiner efficacité opérationnelle et optimisation fiscale.

Le Crédit Professionnel : Qu’est-ce que c’est ?

Le crédit professionnel est une solution de financement spécifiquement conçue pour les entrepreneurs et les professions libérales. Contrairement au leasing, qui se concentre sur la location d’équipements, le crédit professionnel permet d’acquérir des biens ou des services en obtenant un prêt auprès d’une institution bancaire. Cela signifie que nous pouvons investir dans notre activité sans avoir à débourser l’intégralité du montant immédiatement.

L’un des principaux avantages du crédit professionnel réside dans sa capacité à financer divers besoins, qu’il s’agisse de l’achat d’équipements, de matériel informatique ou même de locaux professionnels. Ce type de financement offre également une certaine souplesse dans le choix des modalités de remboursement, ce qui peut être déterminant pour la gestion de notre trésorerie.

Types de Crédit Professionnel

Il existe plusieurs types de crédits professionnels qui peuvent convenir aux professions libérales :

- Crédit amortissable : Ce type de crédit implique le remboursement du capital et des intérêts par versements réguliers.

- Crédit in fine : Ici, nous ne remboursons que les intérêts durant la durée du prêt et réglons le capital à la fin.

- Prêt personnel professionnel : Destiné aux freelances ou travailleurs indépendants souhaitant financer un projet spécifique sans formalités trop complexes.

Chaque option présente ses propres caractéristiques et avantages selon nos besoins spécifiques.

Conditions d’Obtention

Pour obtenir un crédit professionnel, plusieurs conditions doivent généralement être remplies :

- Présentation d’un business plan solide démontrant la viabilité financière du projet.

- Justification des revenus générés par notre activité professionnelle.

- Garantie éventuelle exigée par l’établissement prêteur.

Ces critères sont essentiels pour convaincre les banques ou établissements financiers que nous sommes capables de rembourser le montant emprunté tout en maintenant notre activité à flot.

| Type de Crédit | Description |

|---|---|

| Crédit amortissable | Remboursement régulier du capital + intérêts. |

| Crédit in fine | Paiement uniquement des intérêts pendant la durée. |

| Prêt personnel professionnel | Simplifié pour projets spécifiques. |

En résumé, le crédit professionnel est une alternative intéressante au leasing pour ceux d’entre nous qui souhaitent faire évoluer leur activité grâce à un financement adapté et flexible. En pesant soigneusement ces options avec nos objectifs financiers, nous pouvons choisir celle qui répondra le mieux à nos attentes professionnelles.

Leasing ou Crédit Profession Libérale : Les Différences Clés

Lorsqu’il s’agit de choisir entre le leasing et le crédit profession libérale, il est essentiel de comprendre les différences clés qui sous-tendent ces deux options de financement. Bien que les deux puissent contribuer au développement de notre activité, leurs mécanismes et implications financières sont distincts. Par exemple, alors que le leasing implique la location d’un bien avec une option d’achat à terme, le crédit professionnel permet l’acquisition immédiate de biens en contrepartie d’un prêt remboursable.

Mécanisme Financier

Le leasing fonctionne sur un principe de location : nous payons des mensualités pour utiliser un équipement sans en être propriétaire tant que la durée du contrat n’est pas écoulée. À l’issue du contrat, nous avons généralement la possibilité d’acheter le matériel à sa valeur résiduelle. En revanche, avec un crédit professionnel, nous obtenons des fonds directement pour acheter des actifs nécessaires à notre activité dès le départ.

Impact sur la Trésorerie

Un autre aspect important concerne l’impact sur notre trésorerie. Le leasing peut offrir une solution plus souple dans les premiers mois puisque les paiements mensuels peuvent être inférieurs à ceux d’un remboursement traditionnel lié à un crédit professionnel. Cependant, il est crucial de considérer que cela pourrait entraîner des coûts globaux plus élevés en raison des intérêts cumulés et des frais supplémentaires liés au contrat.

Flexibilité et Engagement

En termes de flexibilité, le leasing peut sembler plus attractif car il ne nécessite souvent pas autant d’engagement financier initial qu’un crédit professionnel classique. Cependant, ce dernier offre une propriété immédiate qui peut être avantageuse pour certaines professions libérales cherchant à établir ou développer leur actif rapidement. Cette distinction doit guider notre choix selon nos besoins spécifiques et nos capacités financières.

Comment Choisir Entre Leasing et Crédit ?

Lors de notre décision entre le leasing et le crédit profession libérale, il est crucial de prendre en compte plusieurs facteurs qui influenceront notre choix. En effet, chaque option présente des caractéristiques distinctes qui peuvent convenir différemment selon la nature de notre activité et nos objectifs financiers.

Évaluer Nos Besoins

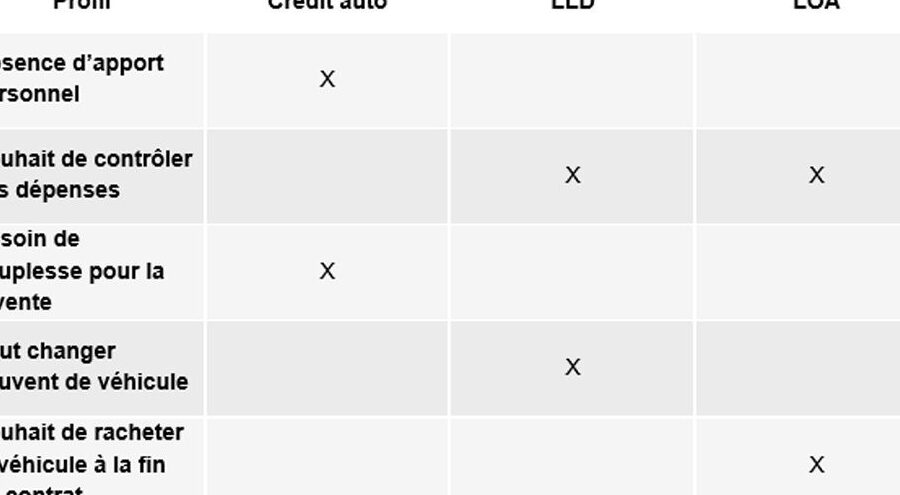

Avant toute chose, nous devons clairement définir nos besoins spécifiques. Si nous avons besoin d’un équipement pour une courte durée ou si nous prévoyons un changement fréquent de matériel, le leasing peut être plus adapté. En revanche, si nous cherchons à acquérir des actifs durables pour consolider notre patrimoine professionnel, le crédit profession libérale pourrait s’avérer plus avantageux.

Analyser les Coûts Totaux

Il est également essentiel d’analyser les coûts totaux associés à chaque option. Pour cela, nous pouvons établir une comparaison des dépenses sur la durée :

| Critères | Leasing | Crédit Professionnel |

|---|---|---|

| Coût Mensuel | T généralement inférieur au remboursement d’un prêt. | Peut être supérieur au coût du leasing. |

| Coût Total sur 5 ans | Souvent plus élevé en raison des frais supplémentaires. | Dépenses fixes moins variables à long terme. |

| Valeur Résiduelle | Possibilité d’acheter l’équipement à valeur résiduelle. | Achat immédiat sans option ultérieure. |

En tenant compte de ces éléments financiers, nous pouvons mieux évaluer ce qui correspondra le mieux à notre situation.

Considérer la Flexibilité Financière

La flexibilité financière joue également un rôle clé dans cette décision. Le leasing offre souvent davantage de souplesse concernant les paiements initiaux et peut permettre une gestion plus fluide des flux de trésorerie. À l’inverse, choisir un crédit professionnel implique un engagement financier immédiat mais assure la propriété directe des biens acquis.

Conclusion Personnelle

En fin de compte, choisir entre leasing ou crédit profession libérale nécessite une réflexion approfondie sur nos priorités financières et opérationnelles. Nous devons peser soigneusement les avantages et inconvénients selon la stratégie que nous souhaitons adopter pour développer notre activité professionnelle tout en gardant en tête nos capacités budgétaires et nos ambitions futures.

Les Critères à Considérer pour Financer Son Activité

Lorsqu’il s’agit de choisir entre leasing ou crédit profession libérale, il est impératif d’examiner plusieurs critères afin de déterminer quelle option répond le mieux à nos besoins professionnels. Chaque critère peut influencer non seulement notre situation financière immédiate, mais aussi la viabilité à long terme de notre activité.

Évaluer la Durée d’Engagement

Un des premiers éléments à considérer est la durée d’engagement que nous sommes prêts à accepter. Le leasing tend à être plus flexible en termes de durée, ce qui peut convenir aux professions libérales qui nécessitent un équipement spécifique pour des périodes déterminées. En revanche, le crédit professionnel implique souvent un engagement sur une période plus longue, avec l’acquisition immédiate du bien.

Prendre en Compte les Avantages Fiscaux

Les avantages fiscaux sont également cruciaux dans notre décision. Selon les modalités choisies :

- Leasing : Les loyers versés peuvent souvent être déductibles fiscalement comme charges d’exploitation.

- Crédit Professionnel : L’amortissement du bien acquis peut offrir des déductions fiscales significatives.

Cela signifie qu’une analyse approfondie de notre situation fiscale personnelle et professionnelle pourra éclairer notre choix entre leasing ou crédit profession libérale.

Anticiper l’Évolution de Nos Besoins

Avec l’évolution rapide des technologies et des exigences professionnelles, anticiper les changements futurs est essentiel. Si nous prévoyons une croissance ou une diversification imminente de nos activités, le leasing pourrait nous donner la flexibilité nécessaire pour adapter nos outils sans trop de contraintes financières liées au crédit professionnel. Cette capacité d’adaptation peut s’avérer cruciale dans le paysage concurrentiel actuel.

| Critères | Loyers (Leasing) | Paiements (Crédit Professionnel) |

|---|---|---|

| Dépendance Technologique | Bénéficie d’équipements récents sans engagement à long terme. | Achat immédiat mais technologie potentiellement obsolète rapidement. |

| Situation Fiscale | Dédictions possibles sur les loyers payés. | Dépenses amortissables pouvant réduire l’impôt sur les sociétés. |

Tous ces critères doivent être soigneusement évalués pour orienter notre décision vers l’option financière qui optimisera tant nos performances professionnelles que notre santé financière globale.