Lorsque nous envisageons de financer un bien, il est crucial de comprendre les différentes options qui s’offrent à nous. LLD ou LOA ou crédit sont trois solutions populaires qui présentent chacune des avantages et des inconvénients distincts. Que nous souhaitions louer un véhicule ou acheter un bien, le choix entre ces alternatives peut vite devenir complexe.

Dans cet article, nous allons explorer en détail les différences entre la location longue durée (LLD), la location avec option d’achat (LOA) et le traditionnel crédit. Nous analyserons comment chaque option impacte notre budget ainsi que notre engagement à long terme. À travers cette analyse, nous vous aiderons à déterminer quelle solution convient le mieux à votre situation personnelle.

Alors que choisir ? Est-il préférable d’opter pour une LLD flexible ou une LOA plus engageante ? Suivez-nous dans cette exploration pour faire un choix éclairé qui répondra à nos besoins financiers !

Différences Entre LLD, LOA et Crédit

La différence entre la Location Longue Durée (LLD), la Location avec Option d’Achat (LOA) et le crédit auto réside principalement dans la façon dont nous utilisons le véhicule et les engagements financiers associés. Chacune de ces options présente des caractéristiques distinctes qui peuvent influencer notre choix selon nos besoins personnels et professionnels.

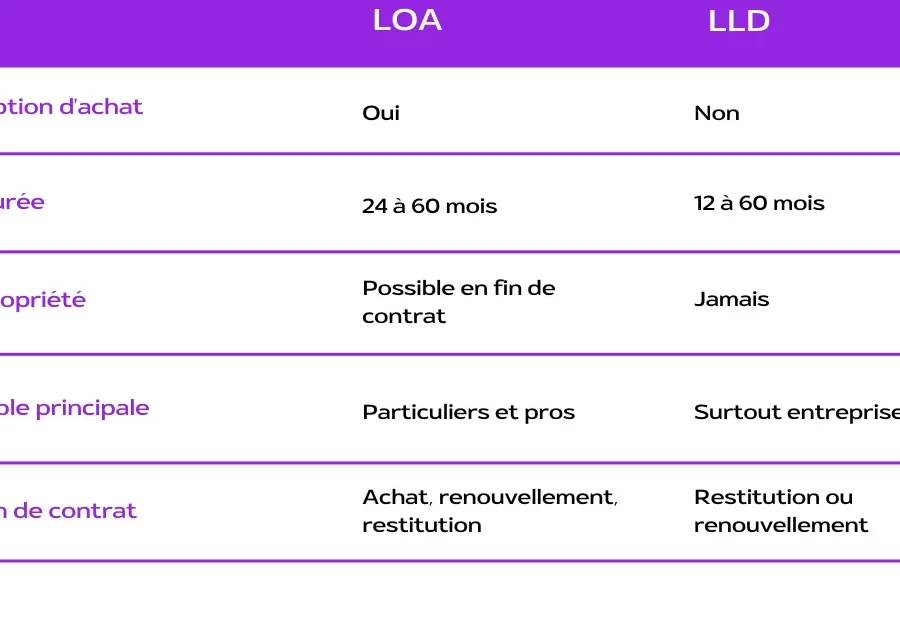

### LLD : Flexibilité sans Engagement d’Achat

La LLD nous permet de louer un véhicule pour une durée déterminée, généralement entre 24 et 60 mois, sans option d’achat à la fin du contrat. Ce type de location est idéal si nous souhaitons changer régulièrement de voiture ou éviter les tracas liés à la propriété. Les mensualités incluent souvent l’entretien et l’assurance, ce qui simplifie notre budget.

### LOA : Possibilité d’Achat

En revanche, la LOA offre l’avantage supplémentaire de pouvoir acquérir le véhicule à l’issue du contrat. Cela signifie que nous avons la flexibilité de louer tout en gardant une option d’achat. Si nous sommes satisfaits du véhicule après plusieurs années, il peut être intéressant d’exercer cette option pour devenir propriétaire.

### Crédit Auto : Propriété Immédiate

Le crédit auto implique un achat direct du véhicule par le biais d’un emprunt bancaire. Dans ce cas, dès que nous avons terminé de rembourser le prêt, nous devenons pleinement propriétaires du bien. Cependant, cela nécessite souvent un apport initial plus conséquent et les coûts liés à l’entretien ne sont pas inclus dans les mensualités.

| Critères | LLD | LOA | Crédit Auto |

|---|---|---|---|

| Durée | 2-5 ans | 2-5 ans | A définir selon emprunt |

| Propriété à la fin du contrat | Non | Oui (option) | Oui |

| Mensualités comprenant entretien/assurance? | Souvent oui | Pouvant être incluses selon contrat | Non incluses généralement |

Ainsi, lorsque nous réfléchissons à « lld ou loa ou credit », il est crucial de considérer non seulement nos préférences personnelles mais aussi notre situation financière actuelle et future.

Avantages de la Location Longue Durée

La Location Longue Durée (LLD) offre de nombreux avantages qui peuvent répondre à nos besoins spécifiques en matière de mobilité. En optant pour la LLD, nous profitons d’une solution flexible et adaptée aux exigences contemporaines. Contrairement à l’achat ou à d’autres formes de financement, la LLD présente des caractéristiques qui facilitent notre expérience automobile tout en allégeant notre charge financière.

### Pas d’engagement à long terme

L’un des principaux avantages de la LLD est qu’elle ne nous oblige pas à un engagement prolongé envers un véhicule. Nous avons la possibilité de changer régulièrement de voiture, ce qui est idéal si notre situation professionnelle ou personnelle évolue rapidement. Cela signifie que nous pouvons toujours conduire un modèle récent sans les tracas liés à une revente future.

### Coûts prévisibles

Avec la LLD, nos mensualités incluent souvent l’entretien et l’assurance du véhicule, ce qui simplifie notre gestion budgétaire. Cela nous permet d’avoir une vision claire des dépenses liées au transport sans surprises financières inattendues. Voici quelques éléments inclus dans les mensualités :

– Entretien régulier

– Assurance auto

– Assistance routière

Cette transparence financière contribue largement à réduire le stress lié aux coûts cachés associés à la possession d’un véhicule.

### Accès aux dernières technologies

En choisissant la LLD, nous avons accès aux derniers modèles équipés des technologies modernes en matière de sécurité et d’économie de carburant. Nos véhicules sont donc plus écologiques et répondent mieux aux normes environnementales actuelles. Ce point est particulièrement pertinent dans le cadre du développement durable, où chaque geste compte pour minimiser notre empreinte carbone.

| Avantages | Détails |

|---|---|

| Flexibilité | Changement fréquent de voiture sans engagement. |

| Coûts prévisibles | Mensualités incluant entretien et assurance. |

| Nouveaux modèles | Accès continu aux dernières innovations technologiques. |

Ainsi, lorsque nous considérons « lld ou loa ou credit », il devient évident que la Location Longue Durée peut s’avérer être une option attrayante pour ceux qui recherchent flexibilité, simplicité financière et modernité dans leur expérience automobile.

Critères pour Choisir entre LOA et LLD

Lorsque nous envisageons l’option entre la Location avec Option d’Achat (LOA) et la Location Longue Durée (LLD), plusieurs critères doivent être pris en compte pour faire un choix éclairé. Chacune de ces solutions présente des avantages distincts qui peuvent mieux convenir à nos besoins spécifiques, tant sur le plan financier que pratique.

Objectifs de mobilité

La première question à se poser concerne nos objectifs de mobilité. Si nous privilégions la flexibilité et le renouvellement fréquent du véhicule, la LLD pourrait être plus adaptée. En revanche, si notre intention est d’acquérir finalement un véhicule après une période de location, alors la LOA s’impose comme une option pertinente. Cela permet d’évaluer si nous préférons utiliser un véhicule sans engagement ou envisager son achat à long terme.

Budget disponible

Un autre critère fondamental est le budget disponible pour cette dépense. La LLD a souvent des mensualités plus basses puisque les véhicules ne sont pas destinés à être achetés à la fin du contrat. De plus, comme mentionné précédemment, les coûts liés à l’entretien et aux assurances sont généralement inclus dans ces mensualités. Pour ceux qui cherchent à limiter leurs dépenses mensuelles tout en profitant d’un véhicule récent, cela peut être très avantageux.

| Critères | LOA | LLD |

|---|---|---|

| Mensualités | Plus élevées | Généralement moins élevées |

| Engagement | Vers un achat possible | Pas d’engagement vers l’achat |

| Coûts additionnels | Souvent non inclus | Inclus (entretien, assurance) |

Utilisation prévue du véhicule

Nous devons également considérer l’utilisation prévue du véhicule. Si notre besoin est ponctuel ou saisonnier, opter pour une LLD peut offrir davantage de liberté sans contraintes liées à la propriété. En revanche, si nous avons besoin d’un moyen de transport régulier sur une longue durée et souhaitons éventuellement acquérir le véhicule par la suite, alors investir dans une LOA serait judicieux.

En prenant en compte ces éléments clés – objectifs de mobilité, budget disponible et utilisation prévue – il devient plus facile de déterminer quelle option entre « lld ou loa ou credit » convient le mieux à notre situation personnelle et professionnelle.

Impact Financier du Crédit Auto

Lorsqu’il s’agit d’évaluer l’, il est crucial de comprendre comment cette option se positionne par rapport à la LLD et à la LOA. En effet, le crédit auto implique un engagement différent qui peut avoir des répercussions significatives sur notre budget mensuel et sur nos finances à long terme. Contrairement aux options de location, le crédit automobile nous engage dans l’achat d’un véhicule dès le départ, ce qui influence directement nos dépenses.

Mensualités et taux d’intérêt

Les mensualités associées au crédit auto sont généralement plus élevées que celles de la LLD ou de la LOA, car elles incluent le remboursement du capital emprunté ainsi que les intérêts. Ainsi, il est essentiel de prendre en compte les éléments suivants :

- Taux d’intérêt : Les taux peuvent varier selon les établissements financiers et notre profil emprunteur.

- Duree du prêt : Un prêt sur une durée plus longue peut réduire les mensualités mais augmenter le coût total du crédit.

- Avoir un apport personnel : Cela peut diminuer le montant emprunté et alléger les mensualités futures.

Coûts supplémentaires liés à l’acquisition

L’impact financier ne se limite pas seulement aux mensualités. Lorsqu’on choisit un crédit pour acheter une voiture, nous devons également tenir compte des coûts additionnels liés à l’acquisition tels que :

- Assurance : En tant que propriétaire, nous sommes responsables de souscrire une assurance complète.

- Entretien et réparations : Ces coûts peuvent être significatifs au fil du temps et doivent être budgétisés correctement.

- Taux de dépréciation : La valeur du véhicule diminuera avec le temps, impactant ainsi sa revente future.

| Détails Financiers | CREDIT AUTO | LLD/LOA |

|---|---|---|

| Mensualités | Typiquement plus élevées | Tend à être moins élevé (si entretien inclus) |

| Cout total après 5 ans* | Pouvant dépasser 20% par rapport au prix initial si considéré sans revente | Pouvant rester constant si aucun frais supplémentaire n’est engagé |

Ainsi, bien qu’un crédit auto puisse sembler attrayant pour ceux qui souhaitent posséder leur véhicule rapidement, il est impératif d’examiner ces facteurs avant de faire un choix éclairé parmi « lld ou loa ou credit ». Une analyse approfondie permettra non seulement d’éviter des surprises financières désagréables mais aussi d’optimiser notre investissement dans un moyen de transport durable. Nous devons donc peser soigneusement tous ces éléments pour choisir la solution qui correspondra réellement à nos besoins financiers actuels et futurs.

Conseils Pratiques pour Évaluer Vos Besoins

Pour bien évaluer nos besoins en matière de financement automobile, il est essentiel de prendre en compte plusieurs éléments qui influenceront notre choix entre lld, loa ou crédit. Chaque option présente des caractéristiques spécifiques qui répondent à des situations financières différentes. En identifiant clairement nos priorités et notre situation personnelle, nous serons mieux armés pour faire le meilleur choix.

### Analyse de la Fréquence d’Utilisation

Avant tout, il convient d’évaluer combien de fois nous prévoyons d’utiliser notre véhicule. Si nous avons besoin d’une voiture principalement pour des trajets quotidiens ou occasionnels, la location longue durée (lld) pourrait être une option attrayante. En revanche, si nous planifions des déplacements fréquents sur le long terme, le crédit auto peut s’avérer plus avantageux.

### Évaluation du Budget Mensuel

Il est également primordial de définir un budget mensuel réaliste avant de choisir entre lld, loa ou crédit. Voici quelques questions à se poser :

– Quel montant pouvons-nous allouer chaque mois sans compromettre nos autres dépenses ?

– Y a-t-il des coûts additionnels que nous devons anticiper (assurance, entretien) ?

– Sommes-nous prêts à investir dans un apport personnel pour réduire nos mensualités ?

En tenant compte de ces critères financiers essentiels, nous éviterons les mauvaises surprises et optimiserons notre gestion budgétaire.

### Préférences Personnelles et Engagement à Long Terme

Enfin, il est crucial de réfléchir à nos préférences personnelles concernant la propriété du véhicule. Souhaitons-nous posséder totalement la voiture après le remboursement complet ? Dans ce cas, le crédit auto serait peut-être plus adapté. À l’inverse, si nous privilégions la flexibilité et ne désirons pas gérer les soucis liés à la détention d’un véhicule (comme sa revente), alors opter pour une location comme la LLD ou LOA semble plus judicieux.

| Critères | LLD/LOA | Crédit Auto |

|---|---|---|

| Propriété | Pas de propriété immédiate | Propriété complète au terme du contrat |

| Budgets mensuels | Souvent moins élevés | Tend à être plus élevé avec intérêts inclus |

| Engagement financier (sur 5 ans) |

Cout constant sans frais supplémentaires | Pouvant atteindre 20% supérieur au prix initial sans revente considérée |

En résumant ces différentes dimensions – utilisation prévue du véhicule, budget disponible et engagement personnel – nous serons en mesure d’évaluer efficacement nos besoins afin de faire un choix éclairé parmi les options disponibles : lld ou loa ou crédit.