Dans un monde où la mobilité est essentielle, choisir entre le LOA, LLD ou crédit auto devient crucial. Chacune de ces options présente des avantages uniques qui peuvent répondre à nos besoins spécifiques. Que nous souhaitions rouler dans une voiture neuve sans en être propriétaire ou préférer un achat plus traditionnel, il est important de comprendre les subtilités de chacune.

Dans cet article, nous allons explorer le fonctionnement du LOA et LLD, ainsi que leurs bénéfices comparés au crédit auto. Nous aborderons les critères à prendre en compte pour faire le choix le plus adapté à notre situation financière et nos préférences personnelles.

Alors qu’est-ce qui pourrait bien convenir à notre style de vie? Est-ce que la flexibilité d’une location longue durée l’emporte sur la propriété d’un véhicule? Restez avec nous pour découvrir les réponses et faire un choix éclairé!

Loa LLD ou Crédit Auto : Qu’est-ce Que C’est ?

La LOA (Location avec Option d’Achat) et la LLD (Location Longue Durée) sont deux formules de financement automobile qui diffèrent par leur fonctionnement et leurs objectifs. Dans le cadre d’une LOA, nous avons la possibilité de louer un véhicule pendant une période déterminée, avec l’option d’achat à la fin du contrat. Cela signifie que nous pouvons choisir d’acquérir le véhicule après avoir respecté certaines conditions.

En revanche, la LLD permet de louer un véhicule sans option d’achat. À l’expiration du contrat, nous restituons simplement le véhicule au loueur. Cette solution est particulièrement appréciée pour ceux qui souhaitent changer régulièrement de voiture ou éviter les préoccupations liées à la revente.

Caractéristiques principales

Voici quelques caractéristiques qui distinguent ces deux options :

- Durée du contrat : La LOA peut durer entre 24 et 72 mois, tandis que la LLD s’étend généralement sur des périodes similaires.

- Propriété : En LOA, nous avons une option pour acheter le véhicule; en LLD, il n’y a pas cette possibilité.

- Entretien et assurance : Dans les deux cas, des services comme l’entretien ou l’assurance peuvent être inclus dans le contrat.

Avantages respectifs

Chacune de ces solutions présente des avantages spécifiques :

- Pour la LOA :

- Flexibilité à long terme grâce à l’option d’achat.

- Possibilité de personnaliser notre véhicule avant son achat.

- Pour la LLD :

- Pas de souci lié à la revente du véhicule.

- Accès à un modèle plus récent sans engagement sur le long terme.

En résumé, comprendre les différences entre loa, lld et crédit auto nous aide à faire un choix éclairé selon nos besoins automobiles.

Les Différences Clés Entre Loa et LLD

En examinant de plus près les différences entre la LOA et la LLD, nous pouvons mieux comprendre comment ces deux formules répondent à des besoins distincts en matière de financement automobile. La LOA offre une flexibilité accrue grâce à l’option d’achat, tandis que la LLD se concentre sur un accès sans engagement à un véhicule moderne.

Modalités financières

Un autre aspect fondamental qui distingue ces deux options est leur structure financière :

- Acomptes : En général, la LOA exige un acompte initial qui peut être plus élevé que celui requis pour une LLD.

- Paiements mensuels : Les mensualités de la LOA peuvent varier selon le montant du véhicule et l’option d’achat choisie, alors que celles de la LLD sont souvent fixes et basées sur le coût total de location.

- Dépenses supplémentaires : Avec une LOA, il peut y avoir des frais liés à l’entretien si ceux-ci ne sont pas inclus dans le contrat; en revanche, dans une LLD, ces services peuvent souvent être intégrés au forfait global.

Utilisation du véhicule

L’utilisation prévue du véhicule joue également un rôle crucial dans le choix entre LOA et LLD. Voici quelques points clés :

- Kilométrage : La plupart des contrats de LLD imposent un plafond kilométrique plus strict par rapport aux contrats de LOA où il est généralement plus flexible.

- Personnalisation : Nous avons davantage de latitude pour personnaliser notre voiture sous forme de LOA; avec la LLD, les modifications permanentes ne sont généralement pas permises.

C’est donc en prenant en compte ces aspects financiers et pratiques que nous pouvons faire un choix éclairé entre loa lld ou crédit auto, selon nos priorités personnelles et notre situation financière. Chaque option a ses propres caractéristiques qui peuvent convenir différemment selon nos objectifs automobiles spécifiques.

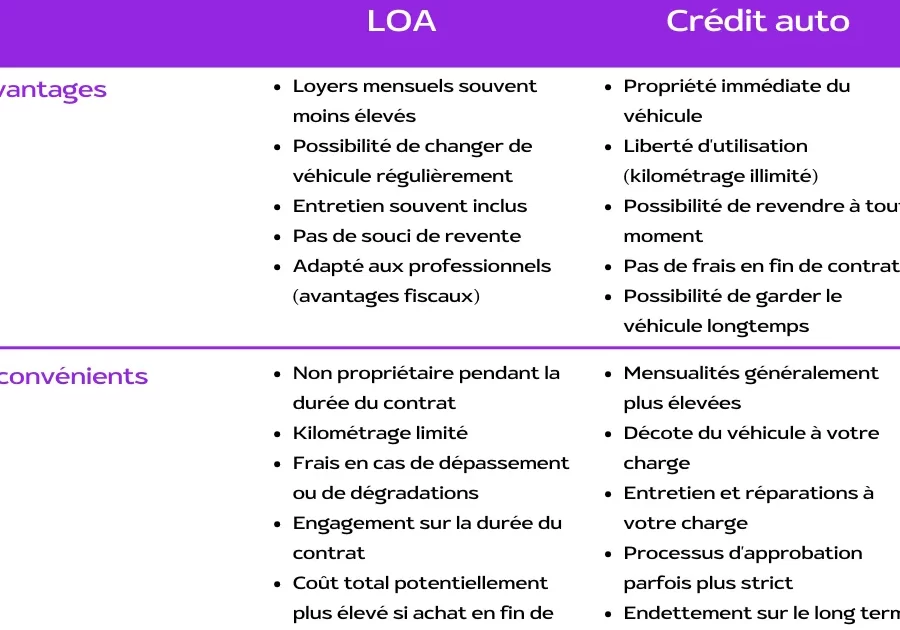

Avantages de la Location avec Option d’Achat

La location avec option d’achat (LOA) présente plusieurs avantages notables pour ceux qui souhaitent acquérir un véhicule tout en bénéficiant de flexibilité. En choisissant cette formule, nous avons la possibilité de rouler dans un véhicule neuf ou récent sans avoir à débourser une somme importante dès le départ. De plus, la LOA nous permet de tester le véhicule sur une période déterminée avant de prendre la décision finale d’achat.

Flexibilité financière

L’un des principaux atouts de la LOA est sa flexibilité financière. Contrairement à un crédit auto traditionnel, où l’on s’engage immédiatement sur le prix total du véhicule, la LOA offre des mensualités généralement plus basses. Cela nous permet non seulement d’accéder à des modèles haut de gamme que nous n’aurions peut-être pas envisagés autrement, mais également d’adapter notre budget mensuel en fonction de nos besoins.

Options personnalisées

Un autre avantage est la personnalisation possible lors de l’utilisation du véhicule. En effet, avec une LOA, il est souvent permis d’apporter certaines modifications au véhicule pendant la durée du contrat. Cela signifie que nous pouvons choisir des accessoires ou des finitions spécifiques qui correspondent mieux à notre style et à nos préférences personnelles.

Protection et services inclus

En outre, beaucoup d’offres de LOA incluent des services complémentaires tels que l’entretien régulier et les assurances. Ces éléments viennent souvent alléger notre charge mentale liée à la gestion du véhicule : moins de tracas administratifs et financiers à gérer au quotidien. Par conséquent, cela contribue également à rendre l’expérience automobile plus agréable.

| Avantages | Détails |

|---|---|

| Flexibilité financière | Mensualités généralement inférieures aux crédits auto traditionnels |

| Options personnalisées | Possibilité d’apporter des modifications au véhicule |

| Protection et services inclus | Entretien et assurances souvent intégrés |

En résumé, opter pour une location avec option d’achat représente donc une solution intéressante pour quiconque envisage un nouveau projet automobile tout en souhaitant combiner confort financier et liberté dans ses choix personnels concernant le véhicule.

Le Financement Traditionnel du Crédit Auto

est une option largement utilisée par ceux qui souhaitent acquérir un véhicule tout en étalant le coût sur plusieurs mois ou années. Contrairement à la location avec option d’achat (LOA), où nous avons la possibilité de changer de voiture régulièrement, le crédit auto nous engage à long terme sur un modèle spécifique. Cette méthode de financement implique souvent des taux d’intérêt fixés et des mensualités constantes, ce qui peut faciliter notre planification budgétaire.

Engagement à long terme

Lorsqu’on opte pour un crédit auto, nous prenons un engagement financier qui peut aller de deux à sept ans selon la durée choisie. Cela signifie que chaque mois, une partie de notre budget sera allouée au remboursement du prêt. Ce type de financement est particulièrement adapté pour ceux qui ont l’intention de garder leur véhicule pendant plusieurs années, car une fois le crédit remboursé, nous devenons pleinement propriétaires du véhicule sans avoir à payer quoi que ce soit en plus.

Taux d’intérêt et conditions

Il est essentiel d’examiner attentivement les taux d’intérêt proposés par les établissements financiers avant de s’engager dans un crédit auto. En général, ces taux peuvent varier considérablement en fonction de notre profil emprunteur et des offres disponibles sur le marché. Voici quelques éléments clés à considérer :

- Taux fixe vs variable : Un taux fixe garantit que nos mensualités resteront constantes pendant toute la durée du prêt, tandis qu’un taux variable peut fluctuer.

- Assurance emprunteur : Certaines banques exigent une assurance pour couvrir le risque d’incapacité à rembourser.

- Frais annexes : Attention aux frais supplémentaires tels que les frais de dossier ou les pénalités en cas de remboursement anticipé.

| Éléments | Détails |

|---|---|

| Taux moyen actuel | Environ 4% – 6% |

| Durée des prêts | De 24 à 84 mois |

| Montant maximum financé | Jusqu’à 100% du prix du véhicule selon l’établissement financier |

| Conditions spéciales possibles | Périodes sans paiement lors des promotions saisonnières. |

Choisir entre et la LOA dépendra finalement de nos besoins individuels. Si nous préférons posséder notre voiture sans restrictions ni engagements permanents vis-à-vis des kilomètres parcourus ou des modifications apportées au véhicule, alors cette solution pourrait être celle qui convient le mieux à notre projet automobile.

Comment Choisir la Meilleure Option pour Votre Projet Automobile

Pour prendre la meilleure décision entre le loa lld ou crédit auto, il est crucial d’évaluer nos besoins et notre situation financière. Chaque option présente des caractéristiques distinctes qui peuvent influencer notre choix en fonction de nos priorités, que ce soit la flexibilité, le coût total ou la possession à long terme du véhicule.

Évaluation de Nos Besoins

Avant de nous engager dans l’une des deux options, nous devons réfléchir à nos habitudes de conduite et à notre budget mensuel. Si nous prévoyons de parcourir un grand nombre de kilomètres chaque année ou si nous souhaitons apporter des modifications personnelles à notre voiture, le crédit auto peut être plus adapté. En revanche, pour ceux qui préfèrent changer régulièrement de véhicule sans souci d’entretien majeur, la location avec option d’achat (LOA) pourrait correspondre davantage à nos attentes.

Analyse Financière

Il est essentiel d’examiner attentivement les coûts associés aux deux solutions :

- Coût initial : La LOA nécessite souvent un apport initial moins élevé qu’un crédit auto.

- Mensualités : Les mensualités peuvent varier où généralement celles du crédit auto sont plus élevées en raison du fait que l’on finance l’achat complet du véhicule.

- Option d’achat : À la fin d’un contrat LOA, une somme doit être payée pour acquérir le véhicule ; tandis qu’avec un crédit auto, une fois remboursé le prêt, nous devenons propriétaires sans frais supplémentaires.

| Critères | LOA | Crédit Auto |

|---|---|---|

| Aport Initial | Souvent faible | En général plus élevé |

| Durée du Contrat | 2 à 5 ans typiquement | 2 à 7 ans selon les offres |

| Paiement Mensuel moyen | Typiquement inférieur au crédit auto | Plus élevé mais versant vers la propriété totale |

Un examen minutieux de ces aspects financiers peut aider à mieux comprendre quelle option sera la plus avantageuse sur le long terme tout en respectant notre capacité budgétaire actuelle.

Considérations Personnelles

Enfin, il est important que notre choix reflète également nos préférences personnelles. Souhaitons-nous avoir un nouveau modèle tous les quelques années ou sommes-nous attachés à un véhicule spécifique ? La réponse influencera fortement si nous devrions opter pour le loa lld ou crédit auto. En prenant en compte tous ces facteurs essentiels et en alignant cela avec nos aspirations automobiles futures, nous serons mieux préparés pour faire un choix éclairé concernant notre projet automobile.